伴隨著老齡化人口增長,醫院外包、制藥公司和CRO等需求持續擴大,國内ICL市場(即獨立醫學實驗室服務市場)未來幾年有望加速發展。

同時,因存在技術、資質、專業團隊等壁壘,國内ICL市場集中度較高,呈現出恒者恒強的發展趨勢。艾迪康作為國内三大ICL服務提供商之一,其競爭優勢明顯,業績成長性突出。

近日,艾迪康在港股市場開啓招股,並獲得了市場積極認購。其實,艾迪康在IPO前便已備受資本青睐。最大股東凱雷為世界最大最多元化的全球投資公司之一的,截至2023年3月31日的資產管理規模約達3,810億美元。而除了凱雷以外,包括中投公司、Khazanah、貝萊德、清池資本、Mirae Asset等多家國際知名的投資機構或企業,自2018年起就是公司重要的投資夥伴,一直以來攜手公司共同發展。

那麽,艾迪康頻頻獲得資金青睐的原因是什麽?

運營效率突出,市場拓展加速跑

依託在檢測平台的先進技術、出色的研發能力以及強大的營銷團隊等優勢,艾迪康在實驗室規模、檢測項目數量以及合作醫療機構方面銳意進取,其增速在行業第一梯隊内表現依舊突出。

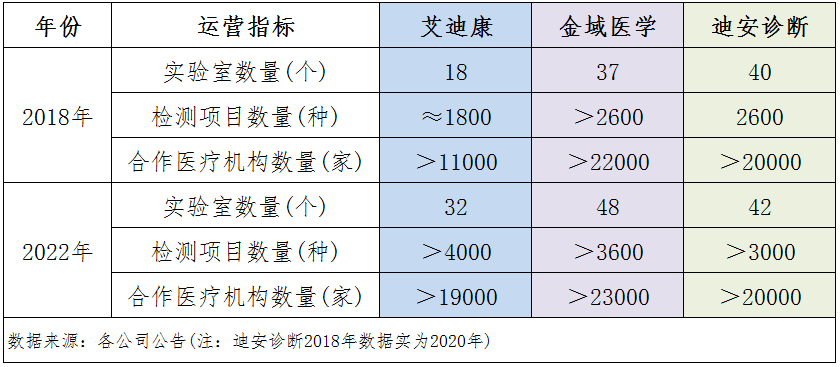

於2022年,艾迪康醫學實驗室、檢測項目以及服務客戶數量分别為32個、超過4000種以及約1.9萬家,分别較2018年增加13個、約1200種及約8000家,其中檢測項目數量已穩居市場首位。

進取的業務表現,也助力公司斬獲更多的市場份額。以2021年ICL業務收入計,艾迪康在我國ICL市場的佔有率為8.6%,較2020年增長了約0.6個百分點。

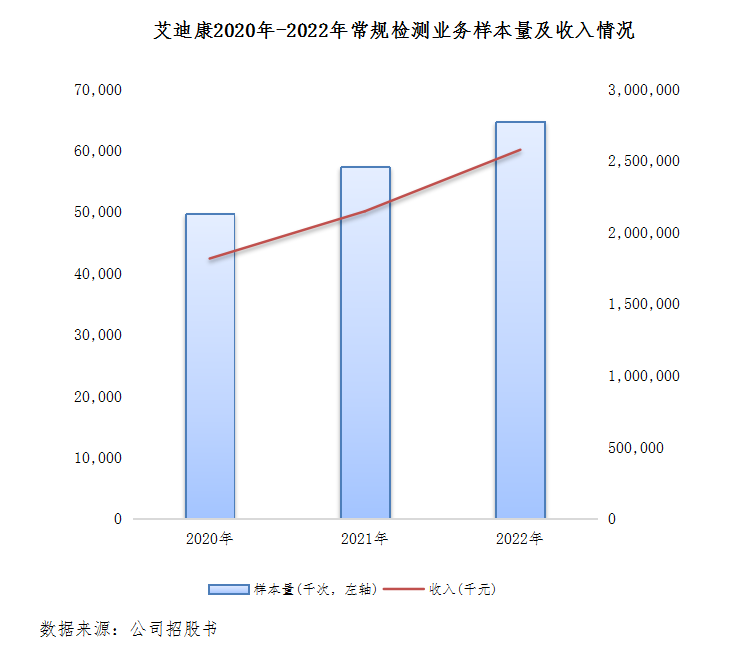

過去三年,艾迪康增長迅猛,2022年營收和經調整淨利潤分别為48.61億元及6.21億元,復合年增長率分别達33.1%及30.1%。其中,公司常規業務表現不俗,由2020年的18.17億元增長至2022年的25.76億元,反映出公司常規業務的抗風險能力和發展韌性較強。

在特檢領域,通過多年的深耕,艾迪康的特檢項目由2018年的650多種增加至2022年的2300多種,單在2022年就推出了850多個新的特檢項目,主要集中於遺傳病、實體瘤及血液病等方面,面向的市場增長潛力較大,未來增長可期。

此外,艾迪康優異的運營效率是公司市場開拓能力不斷增強的保障,如公司擁有全面且靈活的供應鏈,還開發出行業領先的專有信息系統——實驗室信息系統(LIS),以及專有物流IT系統,可為客戶提供高效的服務。

行業前景佳,公司投資價值凸顯

我國ICL市場是一個極具增長潛力的龐大市場,艾迪康正是站在了這條黃金賽道上。ICL市場的增長驅動力主要有兩大因素,即政策紅利以及市場發展需求。

政策方面,我國政府的一系列醫改推動了ICL市場的健康平穩發展,包括降低公立醫院的檢測及檢查成本。如醫保控費的重要工具——DGRs的實施,使檢驗項目重歸以臨床價值為中心,而ICL則是醫院理想的「成本控制中心」。

市場需求方面,相較於醫院實驗室,ICL的規模通常較大,有成本優勢,且擁有更先進的設備及技術上更訓練有素的實驗室人員,因此近些年醫院、CRO及制藥公司對ICL的外包需求日益增加,推動了行業快速增長。

根據弗若斯特沙利文數據,中國的ICL市場(不包括COVID-19檢測)預計於2026年增至513億元,2021年至2026年的復合年增長率達18.2%。

乘著政策及市場發展的東風,行業頭部企業金域醫學和迪安診斷近年來穩步發展,獲得資本市場的濃厚興趣,目前市值分别超過300億元及150億元,流動性佳,且估值亦保持在較高位。艾迪康也同樣優異,此次上市有望向市場展現出良好的投資價值。

從盈利能力看,艾迪康盈利能力優秀,毛利率及淨利率表現不俗。

於2022年,艾迪康毛利率為39%,在同業中表現上佳;同年,公司淨利率及EBITDA利潤率分别為14.1%及22.3%,均較上年有較大幅度提升,在同業中表現亦居前列。

小結:

艾迪康已在國内ICL市場建立起了深厚的競爭壁壘,發展速度和盈利能力驚豔。而此次上市,將助力其進一步拓展國内ICL市場,進一步升級及擴大公司的現有實驗室,並在物流設施、人工智能技術、信息技術等基礎設施領域持續發力,推動公司實現高質量發展。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)