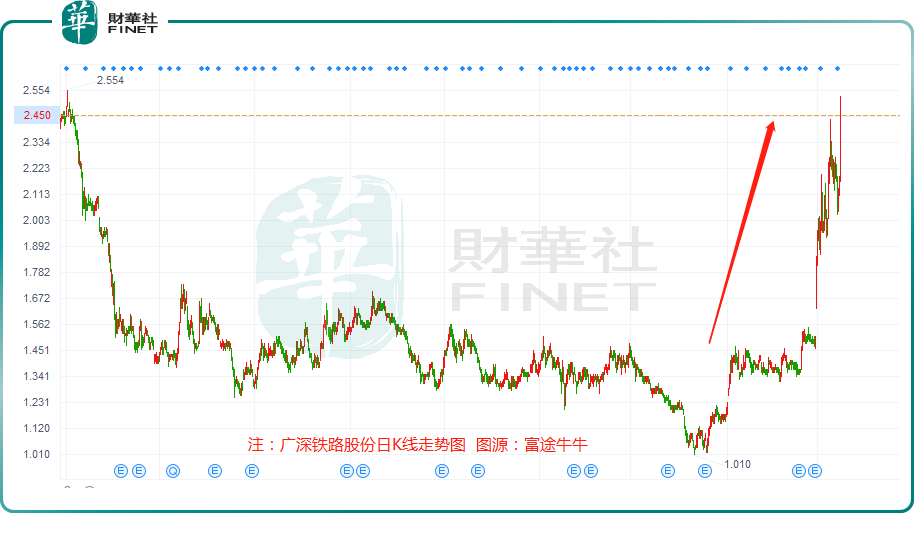

6月7日,廣深鐵路(00525.HK,601333.SH)在港A兩市集體拉升,表現相當出彩。在A股市場,廣深鐵路(601333.SH)領漲整個公路及鐵路概念板塊,錄得「一字板」漲停。

在港股方面,廣深鐵路股份(00525.HK)亦衝在最前方,大漲13.43%,盤中股價一度觸及2.53港元/股,創2020年1月底以來新高,收盤價為2.45港元/股,年内股價累計漲幅已超70%。

從催化因素看,今年以來,廣深鐵路股價漲勢犀利,一方面是受客運流量強勢回歸刺激;另一方面則是得益於公司業績強勢復蘇。

01客運量強勁復蘇,催化行情

受疫情爆發的持續性影響,過去三年我國鐵路客流量出現斷崖式下跌。2020年至2022年,鐵路客流量分别為22.03億人、26.12億人和16.73億人,同比增速分别為-39.8%、18.5%和-35.9%。其中,2022年全國鐵路客流量僅是2019年的45.71%,創下了2010年以來的最低值。

進入2023年,疫情管控放開後,全國鐵路客運量快速恢復。今年前4個月,全國鐵路發送旅客11.18億人,同比增長111.9%,其中4月發送旅客3.29億人,同比增長477.19%。

尤其是「五一」黃金周,民眾的出行需求迎來加速釋放,鐵路客運恢復超預期,部分線路高鐵一票難求,上海虹橋站甚至出現全部車次售罄。交通運輸部數據顯示,「五一」期間,全國鐵路、公路、水路、民航預計發送旅客總量27019萬人次,同比增長162.9%。

6月5日,國鐵集團招標機車車輛總價超過了280億元。據統計,上一次單輪招標超過此次規模的還要追溯到2015年。該集團多份大單來襲,體現的正是對客運流量強勢回歸的信心。

客運市場需求向好,但從板塊估值角度看,公路鐵路板塊的估值仍處於歷史相對低位。

華泰證券研報指出,客流恢復到疫情前並非終點,潛在出行需求已不斷累加,當前公路鐵路估值尚未修復到疫情前水平,長期來看,整個板塊仍具備相當不錯的投資價值。

其中,廣深鐵路是華南鐵路龍頭,其發展前景被機構看好。該公司主要經營深圳—廣州—坪石段鐵路客貨運輸業務,同時開行過港直通車,並為武廣鐵路、廣珠城際、廣深港鐵路等國内其他鐵路公司提供鐵路運營服務。

廣深鐵路資產區位優越,不僅背靠廣深腹地發達的經濟基礎,又能充分享受到奧港澳大灣區的經濟活力,潛力很大。

近期,廣深鐵路獲得資金持續增資。5月24日,易方達基金增持廣深鐵路股份534萬股,涉資約1192.26萬港元;6月1日,易方達基金繼續增持廣深鐵路股份673萬股,涉資約1383.69萬港元。持股比例已上升至6.13%。

02業績強勢「扭虧」

資料顯示,廣深鐵路1996年在香港主板上市、2006年在上海證券交易所上市,是目前中國唯一一家在上海、香港兩地上市的鐵路運輸企業。

按業務區分,廣深鐵路從事經營客運業務、貨運業務及路網服務三大板塊。2022年,客運、貨運、路網清算以及其他與鐵路運輸有關之服務的收入佔比分别為33.51%、8.11%、52.26%和6.12%。

其中,在最受關注的客運業務方面,廣深鐵路獨立經營的深圳—廣州—坪石鐵路,營業里程481.2公里,縱向貫通廣東省全境,同時承接著京廣,京九兩大動脈和九廣鐵路等很多鐵路線,是中國鐵路運輸中的重要樞紐。

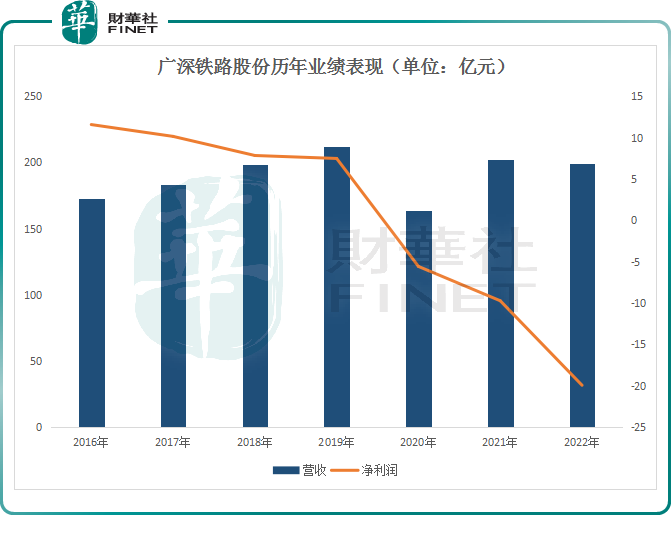

過去三年,受到疫情的猛烈衝擊,廣深鐵路的業績出現斷崖式下滑,淨利潤連年虧損。

財報顯示,2020年至2022年,該公司營收分别為163.5億元、202.1億元、199.4億元;同期,歸母淨虧損分别為5.58億元、9.73億元、19.95年,三年合計虧損超35.26億元。

進入2023年,伴隨出行復蘇,鐵路客運量極速回升,廣深鐵路股份的盈利基本面得到改善。

一季度,廣深鐵路共發送旅客448.9萬人,同比增長78.31%。尤其是羅湖口岸恢復通關,大灣區客流量大幅增加,為鐵路客流的爆發性增長起到巨大的推動作用。

數據顯示,五一假期合共有171萬人次入境香港,其中,中國内地訪客有62.5萬人次,赴港旅客量處於快速增長階段。

反饋至業績上,今年一季度,廣深鐵路實現營收達61.46億元,同比增長22.96%,實現歸母淨利潤4.05億元,而去年同期虧損了3.98億元,強勢扭虧為盈。

得益於經營業績的顯著改善,也成為帶動廣深鐵路股價大漲的重要驅動力。

從投資的角度分析,東方證券研報指出,鐵路板塊上市公司長期估值壓制。在當前「中特估」體系下,同時客觀上疫情期間鐵路系統承受了巨大的虧損壓力,建議重視相關企業盈利能力和彈性兌現,並推動ROE提升,繼而帶動估值提升。建議重視中特估下鐵路行業趨勢性變化。

中信證券也表示,伴隨著「中特估」行情持續發酵,在前期PB修復的基礎上,建議關注具有基本面支撐的三條主線。其中,該行推薦關注改革釋放潛力的廣深鐵路等。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)