中國最大的設備運營服務提供商宏信建發即將登陸港股市場!日前,宏信建發已啓動招股,擬全球發售3.6469億股,其中香港發售3,647萬股,國際發售3.2822億股,最高發售價每股4.80港元。招股時間至5月18日,預期將於5月25日在港交所掛牌上市。

在此次港股上市前,宏信建發就頻獲資本的青睐,股東陣營強大。目前,宏信建發的控股股東是國内融資租賃行業龍頭遠東宏信(03360.HK),其他股東則包括徐工機械(000425.SZ)、中聯重科(01157.HK)等一線工程機械廠商,以及高瓴資本和招商銀行等知名機構,全球高空作業平台領先企業之一的浙江鼎力(603338.SH)也位於宏信建發的股東結構中。

根據最新資料顯示,宏信建發本次引入包括香港東濱、中聯重科、普陀科投等7家知名企業擔任基石投資者,合計認購金額超11億港元,佔全部發售股份的比重最高達66.84%,其中包括公司原有股東中聯重科、浙江鼎力及臨工重機,凸顯其對宏信建科的業務及前景的信心,為公司發行奠定成功基礎。另外,公司的香港公開發售與國際配售均在順利進行中,考慮良好基本面、豪華基石陣容及超高認購比例,對其掛牌後表現展望正面。

宏信建發在國内設備運營服務市場處於領先地位,具有綜合設備組合及強大的服務能力。按2021年中國擁有的設備保有量計,公司在高空作業平台運營服務、新型支護系統運營服務和新型模架系統運營服務這三大市場中均名列第一,其中於高空作業平台運營服務市場的份額達29.6%,遠高於行業第二名。

提供全週期項目服務,盈利能力持續提升

宏信建發為客戶提供一站式設備運營解決方案,包括工程施工、設備租賃、設備銷售、備件銷售、維修制造、二手處置等,解決客戶設備使用和管理的後顧之憂。

憑藉自身各產品線、各服務品類間的協同效應,宏信建發可為客戶提供覆蓋項目全週期的全方位、多功能的服務。這種業務模式的優勢在於:公司能滿足不同客戶的不同需求,有利於不斷提升公司競爭力和客戶粘性;同時下遊客戶涉及行業廣泛,因此能夠抵禦單一行業波動帶來的風險,2022年公司前五大客戶收入比重只為17.9%。

從客戶規模和客戶質量上亦可以看出宏信建發業務模式帶來的積極影響。目前,公司建立起了分部廣泛、多元、忠誠且高質量的客戶群,有助於保障公司的經營穩定性和可持續增長。公司的客戶群體覆蓋了建築業、制造業、工商業和房地產業等多個行業,主要包括中國的大型央企、地方國企、公共事業機構、民營企業、個人等,尤其是與國内頂尖建築企業建立了長期合作夥伴關系。

客戶規模方面,宏信建發的客戶數目(以單體客戶數量計)由2020年約47,000家增至2021年約97,000家,並進一步增至2022年約158,000家,兩年時間客戶數目增長超過2倍,表明公司對下遊客戶具有強大的吸引力。

下遊高質量客戶群不斷擴大,也為宏信建發拿下更多的大型訂單奠定了基礎。從雄安新區到粵港澳大灣區,再到北京冬奧會,這些重大工程項目均有宏信建發的身影。創立至今,公司已參與建設了數萬項國家、省市關系國計民生的重大工程,如援建香港醫院項目、鄭州航空港站項目、廣州白雲國際機場航站樓項目、北京大興國際機場項目、港珠澳大橋項目等。

另一方面,具有協同效益的全方位服務組合使宏信建發能夠實現服務交叉營銷,並保持業務可持續增長。如在過去,公司成功推動了工程技術服務與經營租賃服務的交叉銷售,兩大業務實現了良性循環的發展格局。

為支持公司不斷擴大市場份額,宏信建發持續積極擴大服務網點覆蓋範圍,由此獲得行業領先的應答時間,進一步提升客戶粘性。截至最後實際可行日期,公司在全國的服務網點數目達349家,涵蓋全國187個城市。按照服務網點數量計算,公司在設備運營服務提供商中排名第一。

以多元化產品線和服務品類以及覆蓋全國的運營網絡及復合經營能力做基石,宏信建發持續提升各類設備的保有量規模和工程技術服務維度,令公司從競爭對手中脫穎而出,盈利能力相當出色。

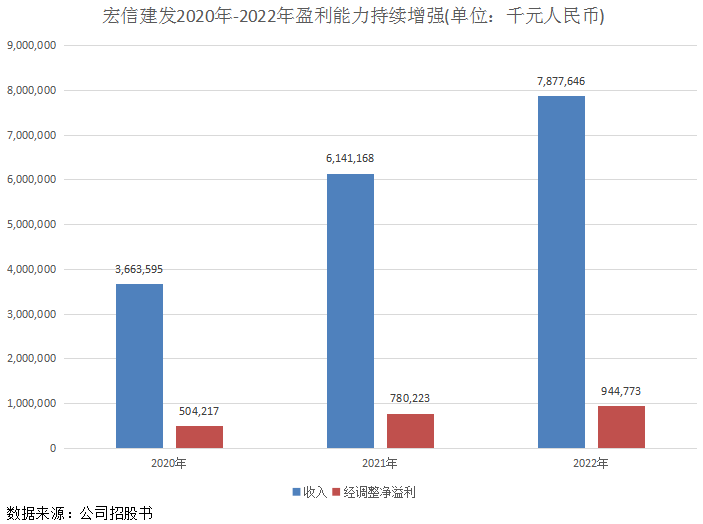

2020年-2022年,宏信建發盈利增長勢頭強勁。收入由36.64億元大幅增長至78.78億元,經調整淨溢利由5.04億元增長至9.45億元,兩者復合年增長率分别達46.64%及36.88%。

在過去三年,宏信建發的EBITDA利潤率分别為51.4%、52.1%及51.8%,調整後淨利潤率分别為13.8%、12.7%及12.0%,利潤率水平持續保持在高位,為少數的在疫情衝擊中仍能取得高盈利表現的公司之一。

踩上萬億賽道,卡位基建大潮窗口

宏信建發很大部分的營收來自於向客戶提供經營租賃服務,該業務和我國企業效率升級、產業結構調整及專業服務滲透率的提升密切相關。

另一方面,由於人工成本與日俱增,針對建築工地安全的監管日益嚴格,設備在替代人力方面發揮更重要的作用,專業設備運營服務市場也因此得以迅速擴張。

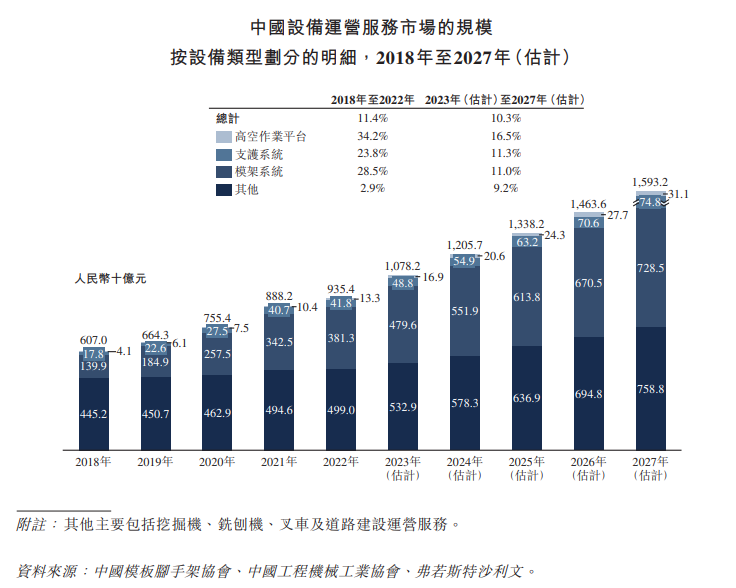

數據顯示,中國設備運營服務的市場規模(按收入計)由2018年的6,070億元增加至2022年的9,354億元,復合年增長率為11.4%。並預計於2027年將增加至15,932億元,2023年至2027年復合年增長率為10.3%。

可以說,宏信建發面向的萬億級設備運營服務的市場,是屬於長坡厚雪的大賽道,該市場緊跟我國城鎮化發展以及產業轉型升級需求,未來增長確定性極強。而作為行業的龍頭企業,宏信建發具有得天獨厚的競爭優勢,有望與該市場同頻共振,不斷提升公司的市場份額和夯實公司龍頭地位。

宏信建發也正在為行業的蓬勃發展做足了準備。

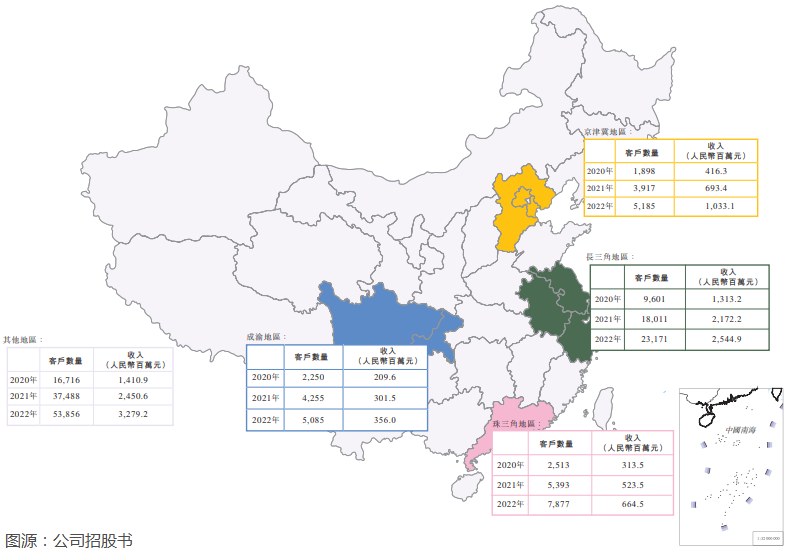

目前,公司的服務網點主要佈局在經濟熱點地帶,如長三角、珠三角、京津冀等地區,這些地區基建需求強勁,公司有望以此接觸到更多的客戶,滿足客戶對設備的需求。公司計劃透過進一步提升服務能力及擴大服務網點網絡以增加市場份額,進一步將平均服務交付里程縮短至約30公里。根據公司規劃,公司將於2023年及2024年底前將服務網點數目分别增加至430多家及500多家。

此外,公司也將進一步優化設備組合,增加設備保有量,並提升數字化能力,以把握市場先機。公司計劃採購更多的高空作業平台及優質支護系統,並制造和採購更多的新型模架系統。在過去三年,公司設備保有量快速增長,其中高空作業平台設備保有量2022年達到13.13萬台,較2020年增長了138.3%,未來幾年設備保有量有望持續增長。

此外,公司還緊緊追隨國家「一帶一路」的腳步走向海外,積極拓展海外市場,挖掘海外市場的增長機遇。立足前瞻性視野,宏信建發將業務逐漸從新加坡拓展至馬來西亞等東南亞國家、中東等地區,引領行業走出去步伐。

東南亞過去兩年經濟復蘇計劃成效顯著,未來的公路、鐵路、機場等交通基建投資仍將是東南亞未來經濟增長的動力。可以預見,隨著新興市場的成長,公司國際市場影響力將進一步增強,國際業務也有望成為宏信建發未來業績的又一增長點。

總結:

宏信建發歷經20餘年的發展沉澱,構築了這家中國設備運營服務行業龍頭企業的「鋼筋鐵骨」,發展成為國内設備運營行業先行者以及新時代數字化設備運營時代的引領者。

宏信建發各產品線綜合協同效應顯著,全方位、多功能、全週期的服務能力以及廣泛的網點網絡成為公司客戶群體不斷壯大的核心競爭力。此外,宏信建發所處的基建和建築業市場空間龐大,未來增長可期,為公司的進一步發展提供了沃土。

宏信建發強大的綜合競爭實力,加上踏上設備運營這塊大賽道,也令公司有著良好的基本面,盈利能力突出。

此次成功赴港上市,對於宏信建發來說是發展史上的又一里程碑。上市獲得融資後,公司將進一步擴大服務網絡,進一步優化產品組合,以及增強公司的一站式服務能力,從而助力公司更好地深耕國内設備運營市場,以及擴大海外市場的地理覆蓋範圍,助力公司經營業績邁上更高的台階。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)