近日A股新能源板塊出現一波久違的普漲行情,為2023年開了一個好頭。或多或少與近期鋰電板塊與光伏板塊部分個股披露的業績預告有關。

鋰電板塊目前上遊、中遊都有相關的上市公司披露2022年度業績預告,雖均實現了同比增長,但增幅有高有低。

由上表可看出,這幾家公司的扣非淨利潤與不扣非的淨利潤相差不大,說明鋰電板塊的公司業務比較純正,沒有摻雜太多的「副業」或偶然性收入。

上遊(鋰礦、正極材料)的增幅比例一般要大於中遊(動力電池板塊),這種「上遊吃肉,中遊喝湯」的態勢要繼續在2023年上演嗎?

我們先簡單梳理一下上述公司中的業績增長點在哪,然後看看2023年鋰電有哪些點值得關注。

01鋰礦、鋰湖賽道

電池級碳酸鋰與電池級氫氧化鋰是鋰礦廠商的主要產品,此次預告業績的上市公司中,鹽湖股份主打碳酸鋰,天華超淨則主打氫氧化鋰。

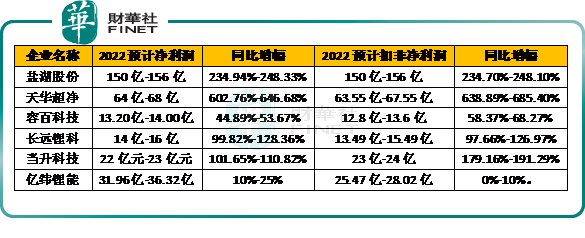

鹽湖股份(000792.SZ)預計2022年歸母淨利潤與扣非淨利潤均為150億元-156億元,同比增幅2倍多。

產能方面,目前公司擁有3萬噸碳酸鋰產能裝置,2022年已實現達產達標。

作為A股為數不多的鹽湖提鋰概念股,鹽湖股份目前主打產品依然是傳統業務氯化鉀,其次才是碳酸鋰,二者的出貨量也相差懸殊,氯化鉀2022年度的產量、銷量分别約為580 萬噸、493 萬噸;而碳酸鋰2022年度的產量、銷量分别約 3.10萬噸、3.03萬噸。

這說明鹽湖股份目前的主打領域依然是以氯化鉀為主的化工板塊,不過碳酸鋰的營收增長較快,根據2022年中報,鹽湖股份碳酸鋰產品營收同比增長22.24%,佔總營收比重由上年同期的7.60%提升至29.84%。隨著時間推移,鋰電的營收佔比或將提升的話,其估值也有望提升。

天華超淨(300390.SZ)預計2022年歸母淨利潤64億元至68億元,同比增長6倍多,扣非淨利潤63.55億元至67.55億元,同比增長6倍多。

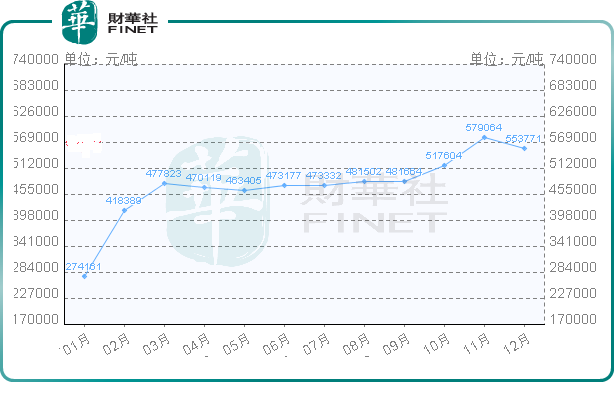

業績大增的原因是公司主打產品電池級氫氧化鋰在2022年「量價齊升」,尤其是享受到價格帶來的紅利。

據生意社大宗榜數據顯示,2022年12月22日國内工業級氫氧化鋰企業均價為55.33萬元/噸,較2022年1月1日21.67萬元/噸的均價,上漲了155.38%,逐月統計的價格走勢如下所示:

產能方面,根據日前在投資者互動平台的披露,公司電池級氫氧化鋰2023年3月將達到年產11萬噸,2026年預計達到16萬噸/年。

關於天華超淨2023年業績能否維持住這樣的增長態勢,其手中的訂單情況可以作為一個參考。

2022年10月至12月份,天華超淨分别與愛思開、成都巴莫、某全球知名汽車公司簽署了針對電池級氫氧化鋰的供貨合同。

其中,與成都巴莫供貨期限是2023年至2025年,標的數量合計36000±10%公噸;

與愛思開供貨期限同樣是是2023年至2025年,標的數量暫未公佈;

與某全球知名汽車公司供貨期限是2023年至2024年,標的數量合計13000±10%公噸。

公司實際控制人裴振華趁熱打鐵,近日計劃以自有或自籌資金的方式對公司進行增資,增資的額度在1億元至2億元區間,以提升投資者信心。

02正極材料

容百科技(688005.SH)預計2022年的歸母淨利潤為13.20億元至14.00億元,同比增長44.89%至53.67%。

容百科技主打NCM811等高鎳正極材料,2022年出貨同比增長約70%。在新材料領域踩得也比較準。

磷酸錳鐵鋰低溫性能表現相對磷酸鐵鋰較好,在小動力、戶外儲能、數碼市場等領域發揮重要作用。

為了抓住這一機遇,容百科技在2022年積極佈局磷酸錳鐵鋰,目前已經步入收獲期,目前磷酸錳鐵鋰累計出貨近千噸級。

另外,一些前沿材料也步入收獲期,比如鈉電正極累計出貨幾十噸級;高鎳低钴、超高鎳9系等實現千噸級出貨。

短期產能方面,容百科技目前建成高鎳正極產能25萬噸,另有鈉電正極產能約1.5萬噸/年,2023年規劃鈉電正極產能3.6萬噸/年;磷酸錳鐵鋰現有產能為6200噸/年,2023年規劃提升至10萬噸/年。

長期產能方面,2025年高鎳正極材料60萬噸、磷酸錳鐵鋰材料30萬噸、鈉電材料10萬噸。

長遠鋰科(688779.SH)預計2022年的歸母淨利潤為14億元到16億元,同比增長99.82%至128.36%,扣非淨利潤為13.49億元至15.49億元,同比增長97.66%至126.97%。

產能方面,長遠鋰科目前已有8萬噸/年三元正極材料產能,同時4萬噸/年車用鋰電池正極材料擴產項目全面實現滿負荷運營、年產6萬噸磷酸鐵鋰。

成本控制方面,長遠鋰科通過吸納新技術、新設備提高了產線生產效率,降低了生產成本。

為了應對原材料價格和供給的波動危機,長遠鋰科採用了「鎖單」的採購策略。

當升科技(300073.SZ)預計2022年的歸母淨利潤22億元-23億元,同比增長101.65%-110.82%,扣非淨利潤23億元-24億元,同比增長179.16%-191.29%,增速高於前兩家。

作為唯一一家同時向日韓、歐美供貨的電池材料廠商,當升科技已成為SK on、AESC、LG新能源、Murata等全球著名鋰電巨頭的長期正極材料供應商。

產能方面,當升科技表示,2023年公司產能將達15萬噸,可有效緩解公司產能不足的瓶頸。

儲能領域也有所佈局,當升科技規劃在四川攀枝花投資建設30萬噸磷酸(錳)鐵鋰生產基地。

在鈉離子電池材料方面,容百科技走得較遠一些,當升科技與長遠鋰科較為落後,前者剛過客戶的測試,後者正在研發中。

在業績增速方面,上述三家正極材料公司的業績增速,低於上遊的天華超淨、鹽湖股份,但高於下遊的鋰電池廠商,原因是從上遊承擔了一部分漲價的壓力,但也向下傳遞了一部分漲價的壓力。

03電池板塊

億緯鋰能(300014.SZ)預計2022年淨利潤31.96億元-36.32億元,同比增10%-25%,扣非後淨利潤預計為25.47億-28.02億元,同比增0%-10%。

作為第二梯隊的動力電池廠商,億緯鋰能是目前唯一一家披露2022年業績預告的廠商。

相對於前文的天華超淨、鹽湖股份、當升科技,億緯鋰能的業績增幅較低。

業績增幅較低的主要原因是上遊原材料的價格較高,對其利潤進行侵蝕。

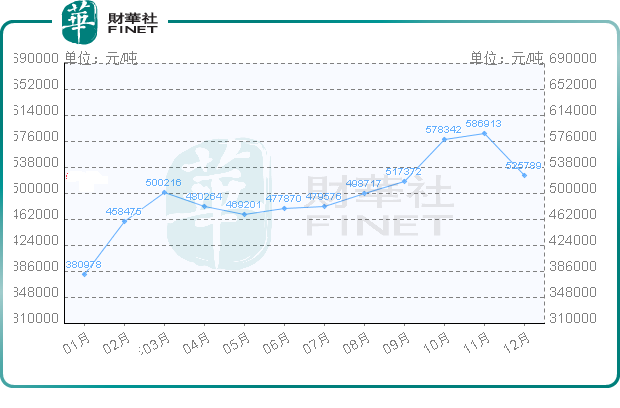

據生意社官方數據,2022年12月31日電池級碳酸鋰國内混合均價價格為52.5萬元/噸,與2022年1月1日28.2萬元/噸的均價價格相比上漲了86.17%。

電池級碳酸鋰2022年1-12月逐月統計的月度均價走勢圖如下所示:

電池級碳酸鋰價格漲得越歡實,對上遊越有利,反之對中下遊越不利。

等寧德時代、國軒高科、中創新航、欣旺達等其他動力電池廠商的業績預告出爐,同時上遊板塊的贛鋒鋰業、天齊鋰業、永興材料、融捷股份等個股逐步披露業績預告後,中遊與上遊的業績增速的對比或將更為明顯。

04未來怎麽看

業績預告背後透露了哪些信息也是值得關注的。

其一是,上遊暴富、中遊承壓的不平衡局面是否在2023年有望緩解。

步入2023年以來,電池級碳酸鋰的市場報價一直在下滑,據上海鋼聯發佈數據顯示,2023年1月12日部分鋰電材料報價下跌,電池級碳酸鋰跌2000元/噸,均價報48.05萬元/噸。

如果按照這樣的跌勢下去,這會是一個徵兆嗎?值得持續關注。

另外,電池級碳酸鋰的價格起伏暴露了鋰電板塊周期性波動的規律,有些投資者在對其估值的時候會參考化工板塊、有色金屬板塊等周期性較強的板塊。

其二是,否定了產能過剩的論斷。

之前在2022年的時候,有不少相關人士擔心鋰電板塊產能過剩,依據是對各大廠商的產能進行了匯總,與當時的新能源汽車的產銷量進行對比,發現存在產能過剩的危機。

要知道,各大廠商的產能有的只是個規劃值,有短期、長期的區别,實際產能的落地依然有不確定性;另外下遊方面,鋰電池不只是應用於新能源汽車方面,儲能方面也是一個重頭戲,下遊當下以及未來幾年的實際需求量比較難統計。

一個有力的證據是當升科技在2023年1月6日回應,公司目前不存在產能過剩問題,訂單飽滿,產能滿負荷運行。

產能過剩的時間關口尚未到,意味著行業的紅利可以繼續享受,但是產業層面的利好是否會傳遞到資本市場也是存在疑問的。

可以確定的是隨著不斷有新參與者入局,以及鋰電板塊IPO個股的數量增加,未來鋰電板塊内部會加劇分化,「良幣驅逐劣幣」的馬太效應會顯露出來,到時候靠蹭概念的那些個股則注定被抛棄。

那些產能擴張落地快、市佔率排名靠前、屢獲大單、新技術更叠快、在動力電池與儲能電池兩手抓的公司則將成為資本眼中的「香饽饽」。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)