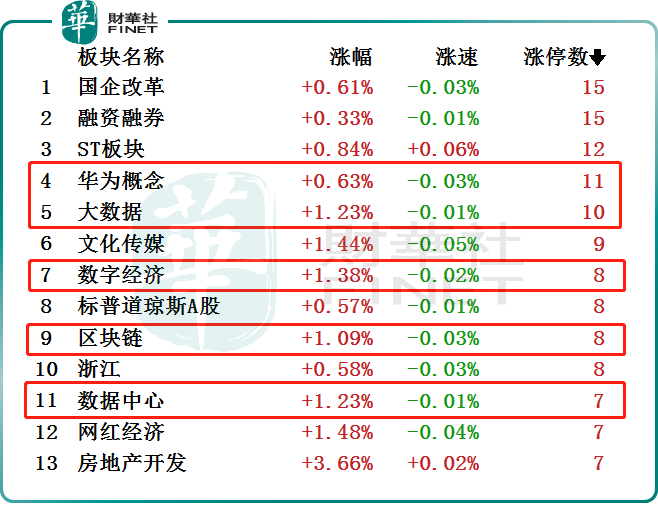

1月4日,信創主題板塊持續活躍,華為概念、大數據、區塊鏈、數據中心、數字經濟等在内的細分領域概念股掀漲停潮!截至發稿,安妮股份(002235.SZ)斬獲5連板、久其軟件(002279.SZ)錄得4連板、南天信息(000948.SZ)、深桑達A(000032.SZ)等均走出2連板。

消息面,日前國家發改委發表題為《加快構建中國特色數據基礎制度體系,促進全體人民共享數字經濟發展紅利》的文章中提出,將著力建立數據流通和交易制度,構建適應我國制度優勢的數據要素市場體系。

除此外,上海數據交易所於1月3日正式運營。而在此前試運行期間,上海數交所已形成了涵蓋六大主要步驟的業務交易流程和基於交易流程的「7+6+1」制度規則文件,上線了新一代智能數據交易系統、中國數據產品登記系統、中國數據市場服務商系統,目前可基本實現數據產品線上一體化交易。

很顯然,在行業利好持續發酵下,相關細分賽道的熱度也是只增不減。

所謂信創即信息技術應用創新,是以數據安全、網絡安全為基礎,涵蓋了從IT基礎硬件到基礎軟件、應用軟件及信息安全等多個領域,是數字經濟的基礎領域。其本質是發展國產信息產業,旨在實現「自主可控、安全可靠」的發展目標。

據前瞻研究院《2022年中國信創產業全景圖譜》預測,在保守估計下,中國信創產業市場規模在2026年或將突破2萬億,2021-2026年年復合增長率為39.19%;在一般估計下,中國信創產業市場規模在2026年或將突破2.1萬億,年復合增長率為39.34%。

在萬億市場藍海的號召下,近年來亦有不少企業紛紛入局,力爭分得一杯羹。

據悉,在芯片領域,我國主要形成了以華為、飛騰為代表的ARM派,以兆芯、海光為代表的X86派,和以龍芯為代表的自研派。在服務器領域,華為於2019年推出基於ARM架構的鲲鵬920服務器芯片、英偉達也在2020年推出了基於ARM架構的Grace服務器芯片。

不過,即便各大巨頭「群雄逐鹿」,但CPU和操作系統仍舊是我國信創產業中最薄弱的環節。

長城證券表示,中國CPU和操作系統領域國產化比率相對較小,2020年兩個領域國產化率分别僅為0.5%和1.2%,其未來可發展增長空間較大。

長期來看,計算機領域的信創國產化是唯一出路已成為行業共識。與此同時,多家機構亦建議關注「大信創」板塊後市的投資機會。

國盛證券認為,2022年是信創建設承前啓後的關鍵年,而2023年是信創政策+訂單雙重確定性之下的加速放量之年。信創呈現擴大化、常態化和分散化採購的趨勢,核心產品廠商議價能力有望提升。新案例、新訂單不斷,加速放量趨勢顯現,客觀因素導致需求暫時承壓,全面放開後迎來訂單高峰。

華西證券指出,信創建設加速,國家電網、南方電網作為核心央企,信創將踏上加速建設進程。其中,電力領域自動化、數字化程度需求高,信息化領域投入大,購買力強,將是下一波發力重點,亟待迎來爆發。

東吳證券則表示,數據已經成為重要戰略資源和關鍵生產要素,未來將實現數據要素的市場化配置,數據要素市場化處於0-1階段,從基礎設施建設到數據交易、流通,新市場帶來更大彈性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)