中芯國際(00981.HK,688981.SH)公佈了截至2022年9月30日止的第三季業績後,股價僅微升,其中A股於11月11日收漲1.02%報40.71元人民幣,低於上證指數的1.69%漲幅;截至發稿前,H股微漲0.24%,報16.72港元,低於恒生指數的當前漲幅7.45%。

從市場反應來看,對這份業績的看法一般般,痛點可能在於對行業供過於求的憂慮多於觸底反彈的期盼。大家關注的重點在於中芯國際增加2022年全年資本開支預算,要用在哪里。財華社將在下文細述。

季度毛利率下降

中芯國際按國際會計準則編制(下同)的第3季業績顯示,季度銷售額同比增長34.74%,按季增長0.20%,至19.07億美元。

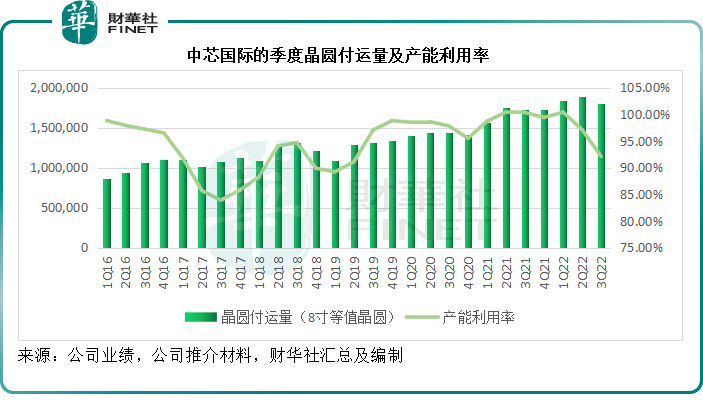

出貨量略有下降,8寸等值晶圓付運量較上季下降4.71%,但較去年同期仍增長4.53%,產能利用率由上季的97.10%下降至92.10%,主要因為外部需求下行,内部部分工廠進行了歲修,見下圖。

不過由於產品組合優化,平均售價小幅上升,所以收入仍維持較強勁的同比增長。

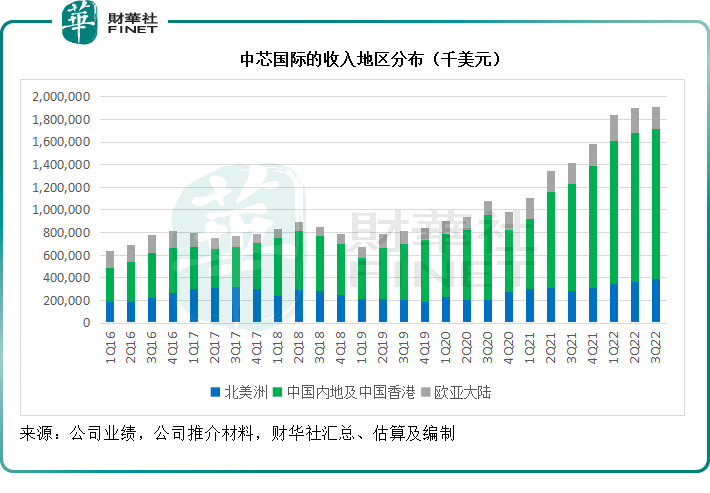

就區域而言,大中華地區的收入佔比於2022年第3季仍維持接近七成的水平,大約69.6%,北美地區佔20.5%,亞歐地區佔9.9%。

財華社留意到,北美市場的貢獻仍維持強勁增長。財華社按照中芯國際提供的數據估算,其第3季來自北美的收入或達到近4億美元,同比增長36%,按季增長8.68%。相對來說,大中華區的收入同比增幅或為40.60%,按季增幅或0.49%,見下圖。

就應用而言,聯合首席執行官趙海軍在業績發佈會上提到:「2022年下半年,從宏觀環境來看,需求疲弱,國際局部衝突帶來的全球能源危機、高通脹、貨幣波動等,導致全球經濟復蘇乏力。疊加美國頒佈的新的出口管制新規,給全球產業鏈和區域產業鏈帶來不同程度的變化和挑戰,產業分工體系和佈局正在發生深刻的調整,原有的全球產業鏈循環受到幹擾,甚至被阻斷,區域化進程在艱難中取得推進,從產業周期來看,智能手機和消費電子去庫存速度緩慢,客戶流片(試產)依然不強,工業控制領域雖然相對穩健,但增幅有限,汽車類終端消費韌性強,行業需求缺口,在這樣的情況下,公司堅持調整產能,滿足客戶需求,實現了三季度的目標。」

他補充:雖然整體手機行業還在去庫存,但得益於公司保持與終端客戶的直接溝通,中芯國際從去年開始提前調整產能分配,降低了相對飽和的細分領域的產能安排,所以智能手機貢獻在三季度環比略有增長;消費電子整體需求疲軟,收入環比下降4%;智能家居收入雖然整體環比下降9%,但其中的局域網應用需求依然強勁,收入環比增長了22%,其他類别環比增長了2%,其中工業電網、自動化環比增長三成;物聯網在可穿戴設備的帶動下收入環比增長兩成。

晶圓收入按尺寸來分,8英寸晶圓與12英寸晶圓的收入佔比分别為31.6%和68.4%。

2022年第3季毛利同比增長58.64%,按季下降1.10%,至7.42億美元;毛利率按年上升5.86個百分點,按季下降0.51個百分點,至38.92%。正如前文所述外部需求下降和部分工廠歲修,令產能使用率下降,應是毛利率較上季略有下降的原因。

第3季的股東應佔淨利潤同比增長46.52%,按季下降8.45%,至4.71億美元。

增加16億美元資本開支

中芯國際備受關注的是其上調全年資本開支預算之舉。在給予業績指引的時候,管理層提到將2022年全年資本支出計劃從50億美元上調為66億美元。

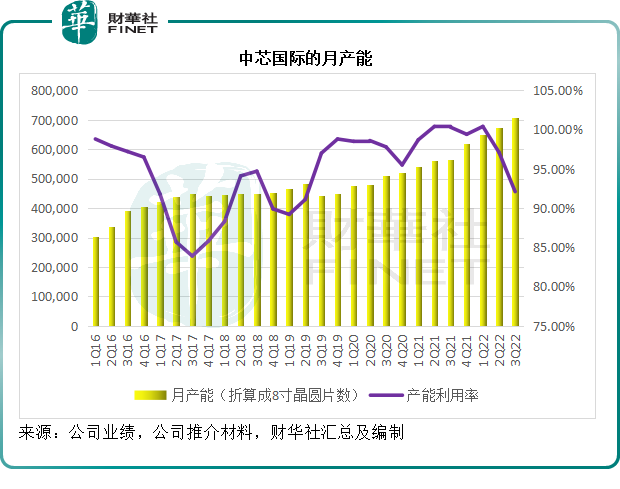

財華社留意到,2022年前三季,中芯國際的累計資本開支為43.63億美元,全年資本開支預算由原來的50億美元向上修正至66億美元,意味著2022年第4季的資本開支有可能達到22億美元,較2021年第4季的資本開支21.3億美元高5%左右。

趙海軍在業績發佈會上表示:從資本開支來看,前三季度中芯國際累計完成44億美元的資本輸出,增加了折合8英寸8萬5千片月產能。

趙海軍指,在第3季度,中芯國際宣佈了中芯西青新項目,該公司未來五年到七年,有中芯深圳、中芯京城、中芯東方、中芯西青,總共約34萬片12英寸新產線的建設項目,出於這些項目長遠安排的原因,公司要支付長交期設備提前下單的預付款,因此今年全年資本支出從50億美元上調為66億美元。

這次增加的2022年資本開支預算增額,基本上沒有包括其天津新廠的建設、買地或者未來規劃的支出,但包括少部分啓動經費。這增加的預算里邊包括深圳的12寸工廠、北京京城的12寸工廠、上海臨港工廠,未來還將包括西青工廠,但現在這個長交期設備,主要是為前邊三個項目做的預付款,天津西青的商業計劃和採購還在規劃中,所以不包括天津部分。

他還提到:長交期指的是可能交貨的時間超過一年半左右,在16-17個月到兩年,並表示會將此規劃好。

第4季產能利用率和毛利率或下降

對於2022年第4季,該公司預計,受手機、消費領域需求疲弱,疊加部分客戶需要緩衝時間解讀美出口管制新規帶來的影響,其季度銷售收入預計環比下降13%-15%,意味著收入或介於16.58億美元至16.88億美元之間;毛利率在30%到32%之間,顯然低於2021年第4季的34.98%和2022年第3季的38.92%。

趙海軍在業績會上表示,第4季的產能利用率有所下降(因需求減弱),一定會比(第3季的)92%低,加上新增產能帶來的折舊支出,所以毛利率下降。

對於未來,趙海軍表示:「上次業績發佈會,我們預期這次的產業周期調整至少要到明年上半年,結合當前宏觀經濟的走勢和去庫存的節奏,我們還未看到行業有復蘇的迹象,其影響從終端市場傳導到代工行業的時間有滞後,代工行業周期尚未觸底,面對目前復雜的行業和影響因素,結合客戶、產品結構特點,對内,我們對公司的技術平台、產品組合、產能設備、人員配置,進行梳理、優化,提高生產效率,同時,我們做好新舊產品在研發、配套服務、產能上的轉換準備,打通生產瓶頸,加快生產流片和產出;對外,我們細化市場策略,做好市場調研與研判,深化客戶服務,尋找差異化機會,留住老客戶在中芯做產品叠代,吸引新客戶來中芯流片(試生產),預留出一定的轉換時間,蓄勢待發,靜候行業復蘇的回暖。

除了行業周期因素以外,近期美國更新修訂了出口管制,對中國集成電路行業進行了新一輪限制,根據初步解讀,該新規對公司生產運營有不利影響,公司與客戶和供應商保持密切溝通。」

另一方面,趙海軍還提到在人力資源方面,中芯國際今年的人才儲備和發展非常好,離職率大大降低,進入最低水平,應屆生都很重視,生源很好。去年的員工總數為1.5萬,今年已超過兩萬人員。並表示,對中芯國際的中長遠前景很有信心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)