最近,日元兌美元的走勢引發了全球關注。

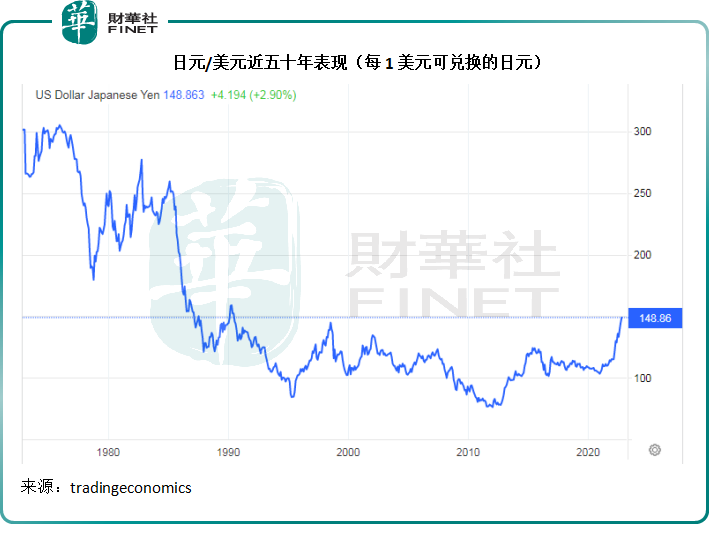

見下圖,日元兌美元匯價曾一度跌至1990年的低位水平。

見下圖,美元兌日元的漲勢從今年3月起步,於10月20日曾一度突破150日元的高位,這兩日因為傳聞的日本財務省入市幹預而回落至148左右。

為什麽國際炒家鍾情日元?

自美聯儲2022年3月加息以來,美元持續強勢。在英國財政政策接連失誤之下,英鎊相對美元呈弱,再加上歐元區加息幅度遠未跟上美聯儲,歐元兌美元也持續疲弱。

但是,相對於歐元與英鎊,日元兌美元的跌勢更為明顯,今年以來,日元兌美元匯率累計下跌22.17%,跌幅遠大於歐元累計跌幅14.74%和英鎊的累計跌幅15.88%(財華社根據tradingeconomics報價計算得出)。

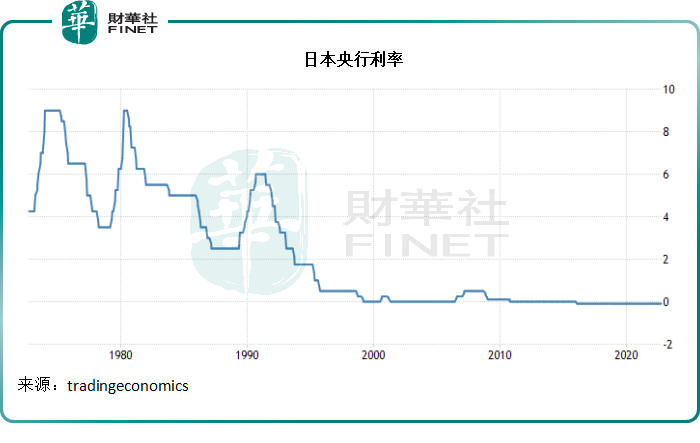

在外匯市場,日元與美元是交易最活躍的貨幣對之一,也是國際炒家最喜歡的貨幣對,這是因為日元利率長期處於低位,金融業尤其國際炒家做的就是「空手套白狼」的生意,見下圖,這二十多年中,日本利率處於接近零甚至負利率水平,也就是說,投機者理論上無需支付利息(當前日本短期實際利率為-0.1%)就能借得日元。

這個時候,美聯儲正高調上演加息周期,也就是說,世界上信用風險最低的貨幣美元未來利率持續向上的幾率幾乎為百分之一百。

用零利率借來日元,然後買入美國國債(當前美國聯邦基金利率為3%以上),即可賺取無信用風險的利差,這個利差高達3個百分點以上。

與此同時,隨著美聯儲持續加息,美元保持(對日元)強勢,國際炒家們還可以賺取匯價差的收益(當他們換回日元以平掉頭寸時,因為日元兌美元弱勢,美元可以兌換更多日元,從而賺取匯價差)。

如此有利可圖的生意,自然會吸引國際炒家入場,以抛售日元買入美元,引發了日元匯價的波動,這正是匯市正在發生的事情。

短期而言,弱日元整體有利於經濟:日本以外向型經濟為主,弱日元有利於其貿易優勢,另一方面,外國進口產品的相對吸引力下降,也有利於日本消費者對本國產品的支持。

但長此以往,弱日元卻並不利於日本。當前日本的能源主要依賴進口,而進口的能源產品以美元計價,美元匯率上升,日本消費者支付的能源價格將更高,削弱了日本民眾的消費能力。更為重要的是,日元弱勢將導致資金外流,不利於國内的經濟投資和擴張,將損害日本經濟的長遠競爭力。

所以當局不會讓日元無限制地下跌,日本財務省幹預匯市有其依據。

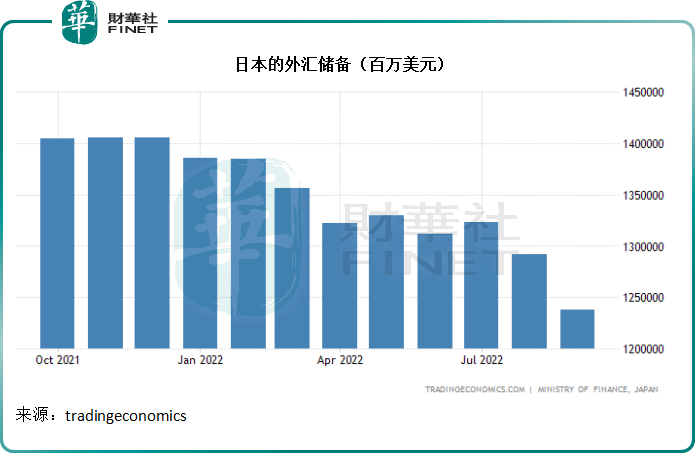

日本9月份的外匯儲備明顯下降,由2022年8月的1.292萬億美元降低至1.238萬億美元,見下表。

關於日元後市表現的思考

正如前文所述,美元周期的未來走勢大致上明確了美元利率與匯率的相對強勢,這為美元與日元對的利差交易提供了前提條件。

從美國當前居高不下的通脹率以及依然強勁的經濟增長和就業情況來看,加息周期還有一段路要走。

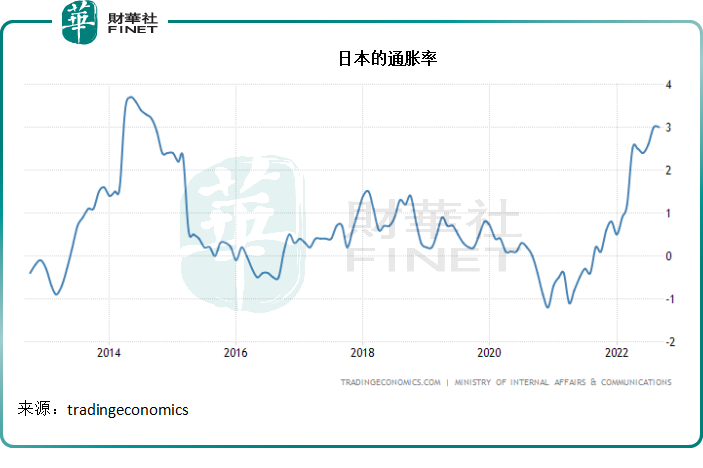

再來看日本,日本經濟增長依然疲軟,這並沒有為加息提供合適的土壤,但是另一方面,雖然日本的通脹率尚未追上歐美,漲幅卻也不小,最新通脹率由年初時的大約0.8%升至9月份的3%,見下圖。

通脹率上升,主要因為能源價格大漲近20%,食品價格上漲4%以上,以及日元弱勢,以此來看,難以保證央行不會為了壓抑通脹提升日元吸引力以及幹預匯市的投機活動而加息。

不過,在使出加息這一終極大招之前,日本應還有一定的靈活度可以進行匯率幹預,例如前文提到的傳聞的財務省匯市幹預——放出外匯儲備並回收日元。

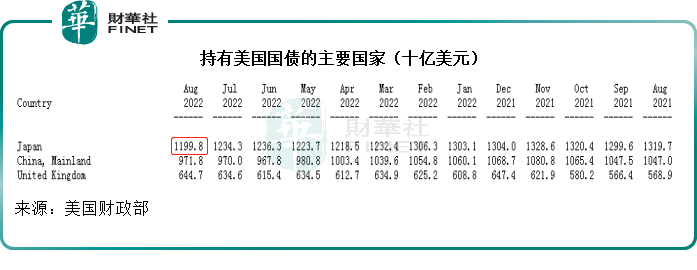

美國財政部的數據顯示,2022年8月,日本是持有美國國庫債券最高的國家,達到1.1998萬億美元,見下表。

需要注意的是,當前日本的外匯儲備不足1.24萬億美元,與去年10月份的1.4萬億美元以上有一定差距,與2016年-2017年期間的階段低位已相差不遠,其進行外匯幹預的「彈藥」能支撐多久或是未知之數。

那麽,歷史會不會重演——美國會不會像1985年那樣,與英國、日本、聯邦德國、法國簽訂廣場協議,聯合幹預外匯市場——即在國際外匯市場大量抛售美元,來降低美元對主要貨幣的匯價。

美元強勢並非美國企業所願,以特斯拉(TSLA.US)為例,2022年9月財季的業績顯示,強美元已導致其遭受2.5億美元的損失,相當於其季度稅前利潤的6.88%。

同樣,蘋果(AAPL.US)、微軟(MSFT.US)等明星公司都擁有大量的海外業務,強美元對其貿易優勢的削弱正在進行中,這些大型企業的盈利表現轉差,對美國整體經濟以及就業和消費將帶來骨牌效應的影響,所以強美元也讓政策制定者很有壓力。

美國當前的加息周期停不了,若日本央行維持利率不變,與日元的利率差距將持續擴大,日元的下行走勢就難以止步,以外匯儲備對抗空頭的招式在短期内能見效,或許可以暫時讓日元跌勢喘定,但是只要息差依然足夠大,日元的下行壓力就仍然存在,而且會隨著美聯儲加息而加重。

所以,最有可能的做法或許是日本加息以及限制外匯市場的空頭交易,這應是在外匯儲備的彈藥用儘之前能發揮作用的辦法,日本下一期的經濟數據將受到注視,將決定其加息的先決條件是否滿足——經濟和消費增長是否有起色,通脹是否繼續上升。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)