中國是目前全球醫藥研發佔比唯一仍在迅速攀升的國家,中國生物醫藥創新正在快速崛起,本港市場的生物醫藥板塊算是其中一個中國生物行業冉冉升起的縮影,2018年至今短短4年間,醫療保健已經躍居成為香港IPO集資額占比最高的三大行業之一,比例高達19%!從港交所披露的資料可見,共有42間生物技術公司在港交所上市,生物醫藥科技公司當時在香港交易市場的風頭可謂一時無兩。

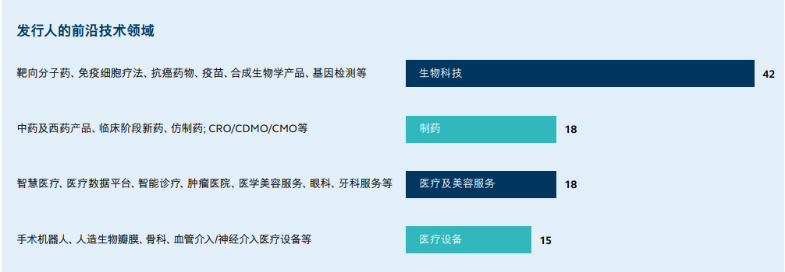

醫療保健行業細分板塊及上市公司數目一覽(自2018年港交所上市改革後)

資料來源 : 香港交易所及萬得,2022年5月31日

進入今年最後一個季度,頗多藥企動作頻頻,其中華領醫藥(2552.HK)在10月9日公佈,其研發的全球首創(first-in-class)新藥葡萄糖激酶激活劑(GKA)華堂寧®(多格列艾汀片,dorzagliatin,HMS5552)獲得中國國家藥品監督管理局(NMPA)的上市批准!此次獲批兩個適應症包括:單獨用藥治療未經藥物治療的,或者在單獨使用二甲雙胍(即Metformin,目前2型糖尿病治療基礎用藥)血糖控制不佳時,與二甲雙胍聯合使用,配合飲食和運動治療成人2型糖尿病,並對於腎功能不全患者,無需調整劑量。值得關注的是,這也是一款可用於中度至終末期慢性腎病2型糖尿病患者的口服降糖藥物。臨床試驗表明,華堂寧®聯合恩格列淨(SGLT-2抑製劑)和西格列汀(DPP-4抑製劑)用藥的效果優於單獨用藥,有望更好地改善2型糖尿病患者的血糖控制和胰島功能。消息公佈後,高盛、國元國際均發佈研究報告表示看好公司前景,並給予“買入”評級,分別給與7.95港元及5.81港元的目標價。

對於像華領醫藥(2552.HK)這樣的新興生物創新藥企業而言,產品商業化將會是巨大的挑戰,這場挑戰並不亞於產品獲批的一場「大考」。商業化團隊籌建、銷售網絡組建、渠道資源等方面等無一例外都需要投入大量的資金以及時間,而商業化團隊建設更是創新藥成功商業化的關鍵要素之一,也是奠定公司未來持續成長的基礎。梳理過往公告可見,華領醫藥選擇了與德國巨頭Bayer攜手合作來共同面對華堂寧®的商業化「考試」。根據協定條款,拜耳獲得華堂寧®在中國獨家商業化的權利,拜耳負責該產品在中國營銷、推廣及醫學教育活動,並將根據華領淨銷售額的一定比例獲得服務費用,拜耳在中國的糖尿病領域已經深耕多年,其拳頭產品拜糖平曾在从2009年到2019年創下400億元的銷售額,其销售范围覆盖13000多家医院或社区卫生服务中心和10000多家零售药店,在這個戰略合作傳出之後,華堂寧®一度被認為是下一代「超級拜唐蘋」,華領亦有望藉著拜耳的冠軍銷售團隊,將華堂寧®成功推廣。根據華領醫藥在中期業績會的披露,目前華領已經跟70家一級商簽署了行銷合同,由這70家一級商把這些藥物配送到相關的醫院和醫院旁邊的藥店,來支持拜耳團隊在全國範圍內開展行銷活動。除了拜耳之外,華領在華堂寧®的商業化上選擇的都是行業龍頭,如在供應鏈戰略上選擇了中國藥品和醫療保健產品分銷及供應鏈龍頭國藥控股,商業化生產則選擇了迪赛诺和深耕CDMO 20多年藥明康德子公司合全藥業進行合作。

面對國內漸趨「內卷」的創新藥行業生態,不少藥企選擇加快「走出去」步伐,而糖尿病市場雖在一定程度上是紅海,但患者數量大、沒有根治藥物、各人種之間的治療效果差異性大,導致雖然市場有層出不窮的藥物出現,但市場依舊相對空白。首先看「源頭治療」這一點,由於華堂寧®顛覆傳統的降糖藥理念,直接修復糖尿病患者受損的葡萄糖激酶傳感器功能,改善患者的血糖自主調控能力,在真正意義上從源頭上控制2型糖尿病的進展和延緩並發症的發生。從市場上看,糖尿病分型、治療上更需考慮環境的差別。以上文提及的拜唐蘋為例,其首先是選擇在歐美上市,但銷售非常一般,反而在進入亞洲地區後銷量激增,主要原因是亞洲人的飲食以穀物為主且飲食中的糖含量較高,阿卡波糖降低餐後血糖的作用更適合亞洲人。據悉,華堂寧®是首個以中國臨床團隊為主導,以中國受試者為研究物件完成的全球首創糖尿病新藥臨床研究,從這個角度上看,相信日後出海亞洲地區則會更加容易。

總體而言,疫情爆發以來,創新藥板塊投資價值一直被重點關注,但由於創新藥投資市場尚處於發展階段,缺乏穩定的資產評估體系,對市場訊息較為敏感,曾經由於過度解讀引發多次股價跳水。筆者認為,目前板塊整體估值已回落至理性水平,對於像華領一樣真正實現創新的藥企估值及價錢必定會回復至合理水平。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)