風水輪流轉,汽車芯片板塊接過反彈的大旗,相關個股逆勢上漲。

6月29日,晶方科技(603005.SH)領銜半導體板塊,錄得2連板,目前報收27.57元/股,市值為180.1億元。自4月27日公司股價已反彈超過60%。

值得一提的是,晶方科技曾經是一只大牛股,2019年11月至2020年2月,僅三個月内,公司股價暴漲逾500%。

CIS封測龍頭

資料顯示,晶方科技背靠國家集成電路產業基金,公司專注於芯片封裝業務,該業務營收佔比超98%。

公司上遊為芯片設計公司,包括索尼,韋爾股份(603501.SH),格科微(688728.SH),思特威(688213.SH)等。公司加工服務以代工形式為主,產品交付後進入下遊CIS模組環節,包括舜宇,丘鈦、歐菲光等模組企業。這些產品最終被使用在智能手機、安防監控等AIOT、汽車等領域終端品牌產品中。

半導體產業分為芯片設計、晶圓制造、封裝測試三大環節,大陸企業在封裝測試環節具備競爭優勢。數據顯示,2021年,長電科技、通富微電、華天科技分别位列全球前十大外包封測廠第三、第五、第六位。排名第一的為中國台灣的日月光控股。

橫向比較的話,2021年公司營收14.11億元,淨利潤5.76億元,相比於長電科技等公司,晶方科技的規模其實並不佔優勢。

不過公司有其核心競爭力。晶方科技是全球第一大的CIS芯片封測廠商。也是目前大陸唯一具備車規CIS的CSP封測能力的企業,這也是公司股價近期連續漲停的原因之一。

毛利率高於同業

作為芯片封測企業,晶方科技經歷過兩段快速發展期。

第一段是2010年-2014年,晶方科技開拓大客戶比亞迪、格科微、思比科等;2013-2014 年開始公司為蘋果 iPhone5s/6指紋識别芯片提供先進封裝業務,盈利能力提升;2015 年公司退出蘋果產業鏈,營收和產能利用率都有所下降,導致業績下滑明顯;

第二段是2019-2021年,國内封測行業受手機多攝像頭的趨勢拉動,CIS封測供不應求,公司產能利用率改善明顯。此外,疊加科技封鎖,芯片領域的國產替代愈演愈烈,對於國產芯片產商的業績也起到推波助瀾的作用。

2019年至2021年,公司實現歸母淨利潤1.08億、3.82億及5.76億,同比增速分别為52.27%、252.35%及50.95%。晶方科技駛入發展的快車道。

進入2022年後,公司業績增長有些回落。2022年一季度,公司實現營收3.05億元,小幅下滑7.2%,歸母淨利潤9191.05萬元,同比下降27.96%。

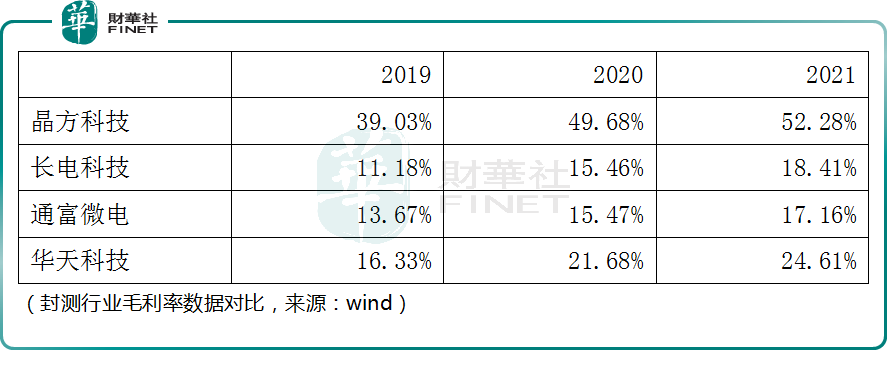

不過晶方科技的盈利能力一直高於同行。財報顯示,2019年-2021年,公司銷售毛利率從39.03%提升至52.28%,而同行企業的銷售毛利率不足25%。

背後的邏輯或是因為公司專注於傳感器領域先進的晶圓級芯片封裝技術,相比於傳統封裝 WLCSP 技術需要承接晶圓重置和 CP 測試等前道工藝,技術難度更高,因此需要更高的訂單回報水平,從而導致公司保持較高的毛利率和淨利率。

汽車攝像頭的增量市場

未來晶方科技的看點,更多的是看汽車CIS芯片的增量市場機遇。

目前主流車廠基本都以中低像素攝像頭來實現自動駕駛功能,如特斯拉用了成本非常低的自研1.2M攝像機就實現了 L2+級别的自動駕駛;小鵬P7搭載了14個攝像頭,基本都在1M-2M;傳統主機廠代表奔馳S級主要用1.2-2M。目前車規級最高規格為8M攝像頭,目前國内蔚來 ET7、2021款理想ONE極氪001等車型在使用。

隨著智能汽車的發展,車載攝像頭單車所需數量也同步增長,L1/L2級别所需量為3顆,L3級别數量上升至6顆,L4/L5級别的智能汽車將搭載約11-15顆車載攝像頭,需求量將呈倍速增長。據TSR數據,2020年全球車載攝像頭出貨量已增至1.65億顆。車載CIS市場規模與汽車產量與單車車載攝像頭搭載數量緊密相關。

與此同時,相比於手機,汽車CIS需滿足更苛刻的條件。因此同像素的情況下,汽車CIS價值量高於手機CIS。

據 Frost&Sullivan預測,到2025年,汽車電子領域CIS圖像傳感器的銷售額將超過53億美元,年復合增長率超21%,佔CIS市場份額比例提升至16%以上。這也有利於CIS封測環節的市場空間提升。

目前,晶方科技與豪威、索尼等優質客戶深度綁定,豪威在汽車 CIS 量產方面保持行業領先,市佔率全球第二,僅次於安森美,未來有望受益於下遊景氣度的爆發。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)