一、投資價值

創新藥板塊估值回歸理性,未來市場空間較大

疫情爆發以來,創新藥板塊投資價值被重點關注,拉動多輪股價上漲。但由於創新藥投資市場尚處於發展階段,缺乏穩定的資產評估體系,對市場訊息較為敏感,過度解讀引發多次股價跳水。經過多輪波動後,目前板塊整體估值已回落至疫情前水準,個別股票價格甚至略有萎縮。我們認為板塊估值已經回歸理性,當前時間節點進一步下跌空間較小。

中國創新藥行業仍處於快速增長階段。根據頭豹研究院測算,中國創新藥市場整體規模由2014年的569.5億元上漲至2018年的1090.9億元,CAGR為17.6%,此後則將以18.5%的CAGR繼續增長,預計2023年將達到2549億元。海外市場方面,全球創新藥市場規模已由2015年的7766億美元上漲至2021年的9787億美元。

二、政策

三、行業概況

創新藥在政策引導下轉型升級,創新藥景氣度依舊升溫

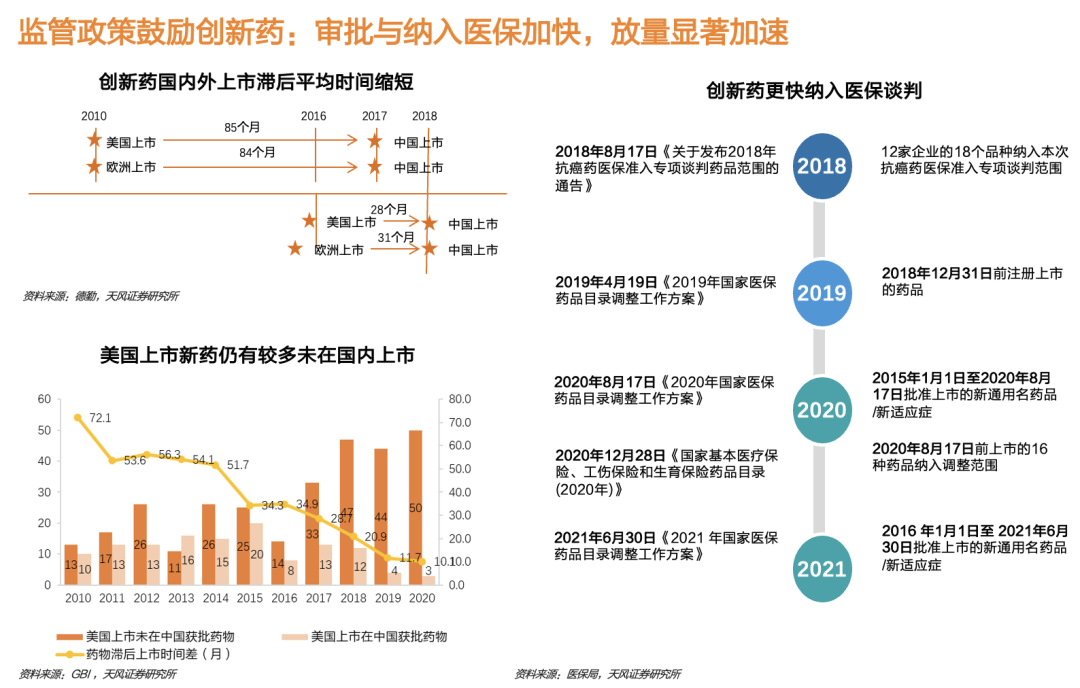

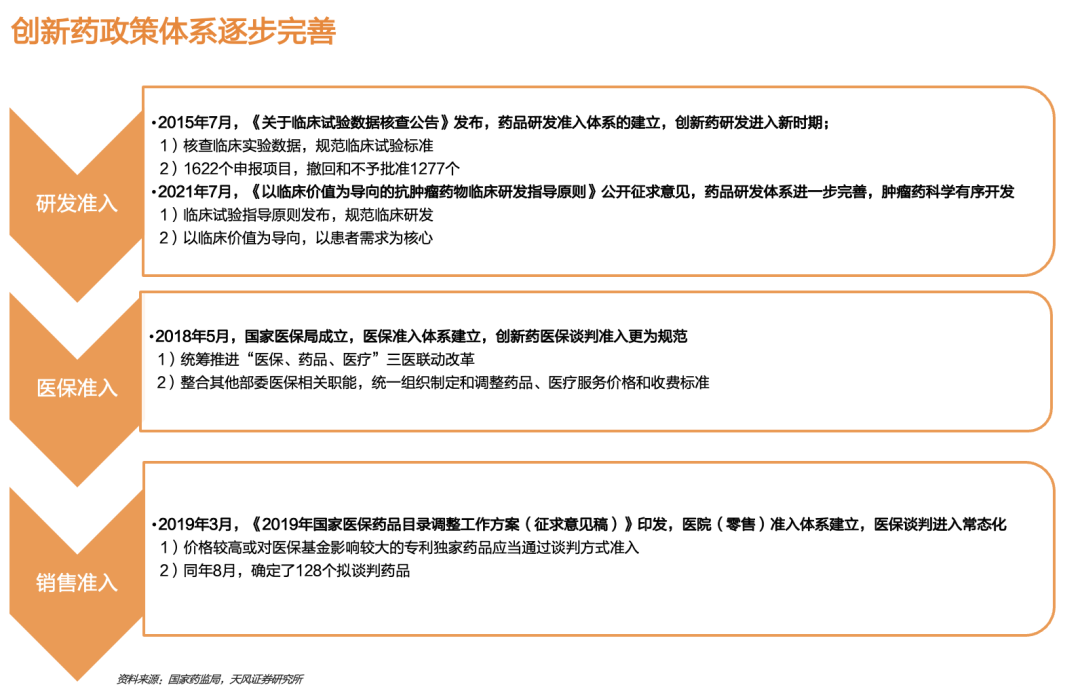

國家政策引導創新藥產業升級,邁向FirstinClass為代表的前沿項目。為鼓勵藥企源頭創新,提升中國製藥產業國際競爭力,國家藥監局藥品審評中心(CDE)在2021年11月19日正式發佈《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則》,明確了以臨床價值為導向的創新藥開發方向,推動研發模式加速邁向FIC領域。

藥明康得旗下DDSU業務出現結構變化,客戶需求由Fast-Follow轉向FIC。根據藥明康得2021年度業績快報交流會,政策變化導致部分客戶轉向創新研發專案,FastFollow需求下降,預計2022年國內新藥研發服務部營收整體下調,DDSU業務將反覆運算升級以滿足客戶更高的要求。此外近幾年隨著藥品註冊審批監管體系持續完善,不具臨床價值或臨床方案有爭議的產品已難以獲批,FIC項目增多,創新藥行業景氣度亦逐漸升溫。

行業研發趨勢:fast-follow前移至first-in-class

Fast-follow:快速價值變現,產品競爭激烈。在Fast-follow策略下,企業在已上市產品基礎上進行創新,大幅降低研發成本,上市後可利用低於原研的價格優勢迅速實現價值變現,但同質化帶來激烈的市場競爭。例如目前中國上市的PD-(L)1產品累計達到12種,廠商陷入低價競爭,市場空間迅速縮水。

靶點前移,增強創新,承擔更高研發風險。隨著中國藥企fast-follow不斷加速,與國外原研藥的進度差距逐步縮小,fast-follow空間越發有限。2021年10月恒瑞醫藥在研發日活動中披露,將前移跟蹤靶點,探索新藥物形式和新技術。

First-in-class:發展條件成熟,前景廣闊。FIC藥品研發儘管具有高成本、長週期等風險,一旦成功上市會為企業帶來高額利潤,因此FIC多為大型藥企的重要研發策略。中國創新藥企的技術準備和研發資金充足,國家政策引導逐步明晰,向FIC策略轉型的條件已經趨於成熟。

創新藥企資金來源1:一級市場投融資活躍,為創新藥行業早期發展注入資金

創新藥企資金來源2:二級市場趨於謹慎,IPO和再融資閘門收緊

創新藥企資金來源3:大額License-out為創新藥行業提供重要資金補充

創新藥市場格局:傳統藥企與biotech共舞,合作促進行業加速發展

行業形成Big-Pharma、Biopharma和Biotech共存局面,相互依存又相互競爭。

三類企業各具特點:Big-Pharma通常成立時間較長,具有豐富研發管線和成熟銷售能力。Biotech通常成立時間較短,由研發驅動,尚未進入商業化階段,整體運營成本較高。Biopharma通常由Biotech發展而來,具有一定規模的研發矩陣以及剛剛商業化的少數品種,有望進一步發展為Big-Pharma。Big-Pharma依靠先發優勢和核心產品的穩定收入,能夠在風口來臨時率先佈局,後期通過收購合作等模式建立豐富的產品管線;Biotech則可以通過前沿成果和獨特技術優勢在細分賽道保持領先,獲得支持自身發展的現金流,是醫藥領域內的“專精特新”。

創新藥未來的機遇和挑戰——傳統Pharma和新興Biotech的競合

傳統Pharma與新興Biotech各具獨特競爭力。新興Biotech基於差異化優勢,建立自研產品管線的同時以技術及臨床運營優勢吸引國內龍頭企業建立合作;而傳統Pharma則具備廣闊的銷售管道、成熟產研銷能力和可觀的資金規模,可通過Licensein+自主研發等方式實現快速創新轉型。

相輔相成,傳統Pharma和新興Biotech合作活躍。在創新浪潮下,傳統Pharma和Biotech的合作助力雙方完善藥物研發從平臺到商業化的全過程,提高研發效率。例如:正大天晴與康方生物共同開發的派安普利單抗已成功獲批上市,恒瑞醫藥與瓔黎藥業共同開發PI3Kδ抑制劑linperlisib,其NDA申請已於2021年5月獲NMPA受理。

四、商業化進度

Big-pharma,Biopharma,Biotech商業化模式各具特點

Biotech多以產品授權獲益,通過license-in縮短研發週期,通過license-out獲得收益。部分Biotech也開始與Bigpharma合作開發新藥,以完善從藥品研發到商業化的全過程。Biotech以研發驅動,未來需要進一步豐富管線,打造銷售團隊,實現產品規模化銷售,追尋向Biopharma轉型的可能性。

Biopharma可由Biotech轉型而來,擁有多條管線,在細分領域中佔據優勢。Biopharma未來需繼續通過license-in和license-out鞏固自身優勢,尤其需要增強自我研發能力。

Big-Pharma主要憑藉強大的研發和商業化能力佔據市場優勢,為了節省研發時間和成本,可選擇通過license-in進一步豐富完善產品管線。

創新藥行業商業化現狀:上市品類數量及營收迅速增長,商業化初具規模

中國創新藥市場已達千億規模,創新藥獲批上市數量迅速增長。中國市場1949-2008年上市I類新藥僅5個;2009-2018年增至20個。此後僅2018年就有150餘個國產I類新藥申報臨床,20個進口創新藥、8個國產創新藥首次遞交上市申請,8個國產新藥獲批上市。

近年來創新藥上市後銷售額增速加快。根據PDB樣本醫院統計的銷售資料,近年上市的信迪利單抗、替雷利珠單抗和卡瑞利珠單抗等,上市後銷售額增速高於康柏西普、阿帕替尼、埃克替尼、艾拉莫德以及艾瑞昔布等5或10年前上市產品的上市後銷售額增速。

多數企業收穫上市品種,PD-1抑制劑為商業化代表

多數創新藥企已有或即將擁有商業化品種,行業進入密集收穫階段。我們對82家在A股、H股或美股上市的中國創新藥企商業化進度進行統計,超過半數(48家)企業已有獲批上市的創新藥產品,7家已有管線提交上市申請,另有27家企業當前只有在研管線。

PD-1抑制劑為成功商業化的代表品類,已有6款國產品種獲批上市,分別是君實生物特瑞普利單抗、信達生物信迪利單抗、恒瑞醫藥卡瑞利珠單抗、百濟神州替雷利珠單抗、康方生物/正大天晴派安普利單抗及譽衡生物賽帕利單抗。2020年已上市的四款國產PD-1單抗銷售額總計95.1億元,多款產品上市僅兩年銷售額即超過Keytruda。2021年,多款產品新增肺癌、肝癌等大適應症進入醫保,有望實現進一步放量。

商業化競爭時代,銷售團隊與研發能力缺一不可

當前中國創新藥行業進入成熟商業化競爭階段。已入局biotech公司力爭通過成功商業化產品實現轉型,而擁有商業化品種的bigpharma/biopharma則培養了一定規模的銷售與市場推廣團隊,作為集新藥研發與商業化為一體的平臺具有長遠的投資價值。

藥企也應聚焦在研管線與研發團隊建設。新藥上市後面臨競品上市、政策降價等影響,價值有所回落,無法依靠單一品種維持整體業績。因此創新藥公司收入延續乃至增長的邏輯其實是新品種的不斷上市與商業化。

因此,我們認為具有一定商業化能力,在研管線佈局合理,數量與公司研發能力和資金水準契合,臨床試驗效果顯著,滿足臨床需求的公司,具備較高的投資價值。

風險提示:新冠疫情進展具有不確定性,政策波動的風險,市場震盪風險,公司經營變動。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)