加速推動保租房REITs試點落地,是對房地產新發展模式的積極回應。2022年3月18日,證監會表示正著重開展推動保障性租賃住房公募REITs試點專案落地的工作。此番表態也是在近期國務院金融委會議後做出的。我們認為本次推進保障性租賃住房REITs項目試點,是對於房住不炒基調下加快建立多主體供給、多管道保障、租購並舉住房制度的積極回應,也是對探索房地產行業新發展模式的良好落實。

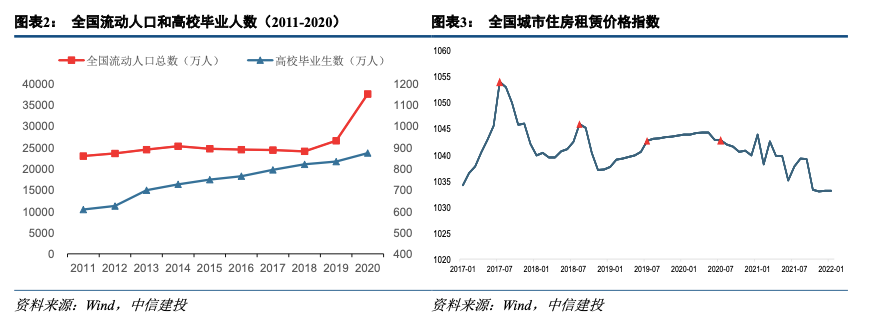

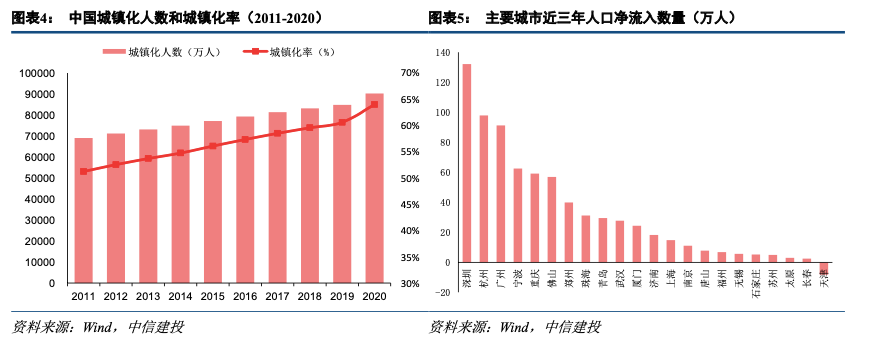

保租房作為解決大城市住房問題的重要手段,需要新融資管道的支撐,發展保租房REITs有助於打通該環節。2020年我國的流動人口規模達3.76億人,占總人口的26.6%,核心城市住房供需矛盾突出,同時中國城鎮租戶比例僅為發達國家水準的三分之一,仍有較大提升空間。我國租賃住房市場的發展,主要可分為保障性和市場化兩條主線,當前保障性租賃住房,已成為我國住房保障體系中的核心支柱和主要增量。“十四五”40個重點城市計畫新增保障性租賃住房達到650萬套。當前保租房的發展,主要面臨著收益率偏低、依賴政府托底和融資管道有限等因素制約,根據CRIC的資料,2021年有87.9%的純租賃地塊為地方政府國企獲取。發展保租房REITs有助於打通住房租賃的退出環節,拓寬融資管道、改善企業資產負債表。

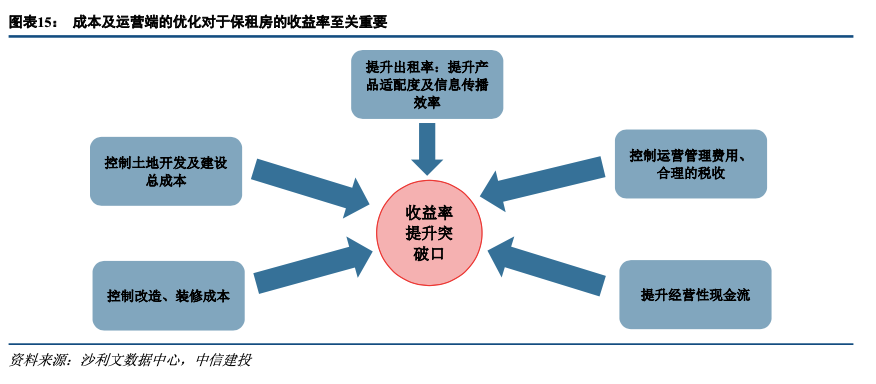

民生屬性導致保租房REITs產品收益率偏低,估值需重點關注土地及運營成本。保租房納入REITs發行範圍源於2021年7月的958號文,此後北京、上海、合肥、海南等省市陸續出臺配套政策。根據ICCRA住房租賃產業研究院的統計資料,美、日、英三國租賃類REITs的平均投資回報率僅為3.5%,平均息率在3.2-3.3%之間,均低於其他業態的REITs。國內作為基礎資產的保租房具備較強的民生保障屬性,租金水準和提升幅度均受較強限制,可能導致其REITs產品收益率偏低。我們以2019年上海市純租賃用地為例,測算得其年化受益率僅在2.7-3.8%之間,滿足公募REITs發行4%的回報率要求有一定難度。因此成本及運營端的優化,尤其是土地成本控制,對保租房的收益率提升至關重要。

投資建議:關注在保租房建設和運營方面具備先發優勢的開發商和代建企業。從有公開信息披露的擬申報保障性租賃住房REITs的專案清單及住建部發佈的《發展保障性租賃住房可複製可推廣經驗清單》來看,房企普遍通過集體經營性建設用地參與保障性租賃住房建設。

風險提示:REITs審批速度不及預期;保障性租賃住房REITs政策落地不及預期。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)