智能駕駛行業擁有較大的發展潛力,是未來的發展趨勢,天風證券測算我國L1-L3級智能駕駛2021年行業規模約為302億元,但到2025年可達約862億元,行業CAGR為30%。

1、智能駕駛行業擁有較大的發展潛力,是未來的發展趨勢智能駕駛輔助系統(ADAS)能夠在複雜的交通環境及車輛操控過程中為駕駛員提供輔助,並在未來最終實現無人駕駛,能夠有效的降低事故發生率。

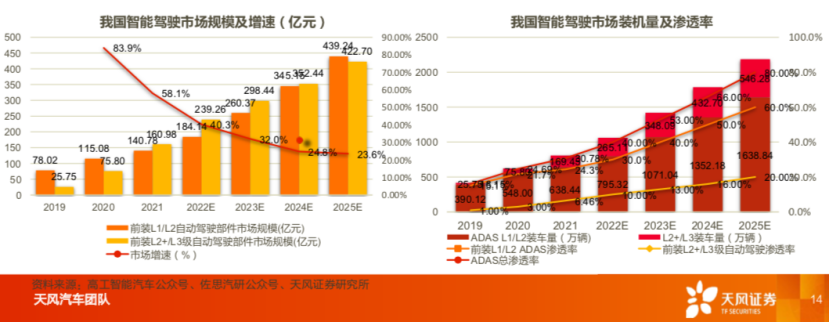

2021年,我國前裝ADAS標配新車上險量為807.89萬輛,滲透率30.78%,同比增29.51%,我們認為智能駕駛系統的前裝滲透率將會持續提高,是行業未來確定性的發展趨勢,值得產業鏈內廠商大力投入。

隨著前裝L1級智能駕駛向L3級升級,單車價值量有望從千元提升至萬元級別,我們測算我國L1-L3級智能駕駛2021年行業規模約為302億元,但到2025年可達約862億元,行業CAGR為30%, 將會保持高速發展。

2、智能駕駛涵蓋多學科內容,包括感知、規劃、決策、執行等環節,具有較高的技術難度,高階智能駕駛技術有望推動商業模式變革

智能駕駛技術方面感知方面涉及到AI演算法、高算力晶片、鐳射雷達、毫米波雷達以及高解析度高動態攝像頭, 規劃決策端涉及到域控制器、控制演算法等,執行端涉及到線控制動、線控轉向,從低階到高階的智能駕駛感測器配置量、 域控制器的性能都需要提升,軟體演算法方面更是重中之重,當前不論是造車新勢力還是傳統車廠都在對智能駕駛進行高強度投入。

我們認為高階智能駕駛技術自帶運營屬性,落地場景包括:港口、物流園區、礦區、機場、幹線物流、末端物流、 Robotaxi等,從低速到高速、從載貨到載人、從封閉園區到開放道路,未來有望大規模應用,從而減少人力成本、提高運營效率及安全性。我們認為車廠及智能駕駛供應商對智能駕駛技術都在大力投入的原因也在於高階智能駕駛技術有望推動 其商業模式變革,幫助其切入訂閱收費或終端運營領域,開拓新的盈利模式,實現向科技企業轉型的目的。

3、L2級及以下智能駕駛是相對標準化方案,會以供應商為主,L2+級高階智能駕駛頭部車廠有自研趨勢,但仍將有較多的 Tier 1供應商

在向智能汽車升級的行業大變局下,智能駕駛是車廠技術研發的核心點。隨著硬體平臺化,軟體標準API接 口等的支持下,智能駕駛技術軟硬分離的趨勢顯現。我們認為L2級及以下的智能駕駛方案相對標準,車廠對成本要求較高, 未來供應商或為供應主力。而L2+級方案,由於其工作範圍(ODD)更寬,更為複雜,並且是車廠未來向L3&L4等高階智 能駕駛升級的基石,其核心演算法頭部車廠有自研趨勢。但我們認為L2+級智能駕駛供應仍將有較多掌握核心技術的Tier 1存在,一旦產品標準化,在成本及交付週期的壓力下第三方供應不可避免。

4、目前海外巨頭佔據較高的市場份額,但我國廠商高速成長

當前ADAS標準配置主要集中在合資車企車型上,與合資廠商深度合作,2020年我國前視ADAS系統供應商海外零部件巨頭佔據90%以上的市場份額。但我國廠商近年來能力有了極大的提升,系統集成商包括:經緯恒潤、德賽西威、伯特利、毫末智行、宏景智駕、MINIEYE、縱目科技、知行科技、福瑞泰克、智駕科技、極目科技等,能夠看到國內公司業務發展進展較快,獲取了較多的專案。我們認為在自主品牌崛起的大 趨勢下,我國廠商有望憑藉性價比及服務優勢擴大市場份額,未來有望進一步擴展海外市場。

5、投資建議我們看好智能駕駛行業的長期發展,認為對其投資應關注廠商的系統供應能力,數據獲取及演算法迭代能力, 建議關注系統集成供應商。

風險提示:汽車行業景氣度下行風險、智能駕駛滲透率提升不及預期、智能駕駛行業競爭加劇、缺芯影響汽車產量,供給受 限、技術與產品迭代風險。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)