過去四十年,美聯儲共有6次加息週期,包括上世紀80年代著名的沃爾克對抗通脹。這些加息週期的類型豐富,既有供給端壓力導致的高通脹,地產、股票帶來的泡沫壓力,也有非常規政策實施後的正常化過程。

1.1983.3-1984.9:石油供給衝擊疊加政策目標模糊,美國進入滯脹的惡行迴圈。沃爾克上任聯儲主席後,將控制通脹作為核心目標,推行強硬緊縮政策,80年代初嚴控貨幣增量,隨後轉向加息。

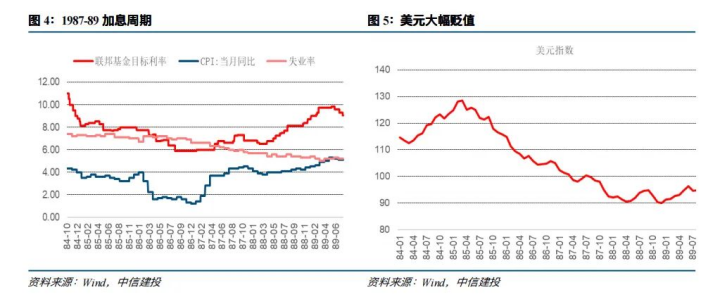

2.1987.1-1989.7:通脹控制逐步成為聯儲政策目標,泰勒規則逐步引入,明確了高通脹與加息的正向關係。這一時期美元貶值,通脹上行,聯儲通過加息進行應對。

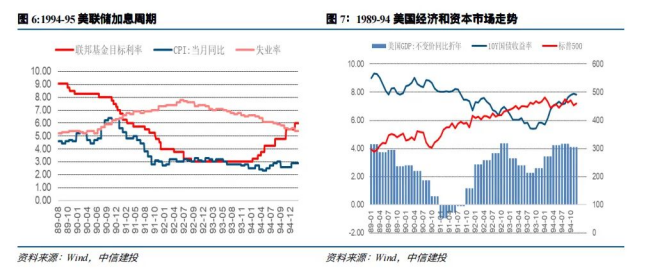

3.1994.2-1995.2:衰退後快速反彈,經濟和股市出現過熱苗頭。隨後聯儲加息節奏超市場預期,債券市場大幅動盪。這一時期,美聯儲開始增加通脹預期的引導。

4.1999.6-2000.5:亞洲金融危機波及下,聯儲降息應對。1999年6月,美聯儲決定撤回其貨幣政策寬鬆政策並開始加息,隨之而來的是科網泡沫破裂。

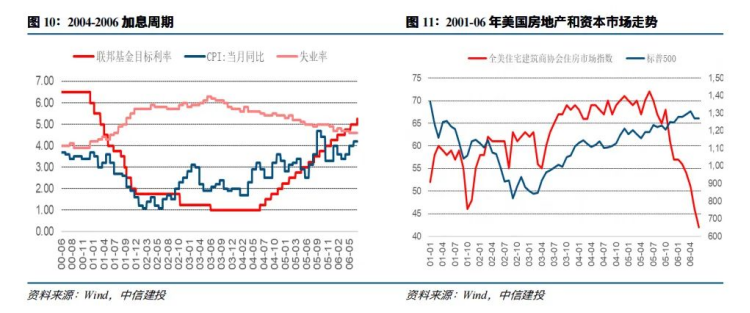

5.2004.6-2006.6:2001年,隨著股市暴跌引發衰退,美聯儲大幅降息。此後經濟復蘇和房價上漲引發資產泡沫擔憂,聯儲再次開啟加息進程。

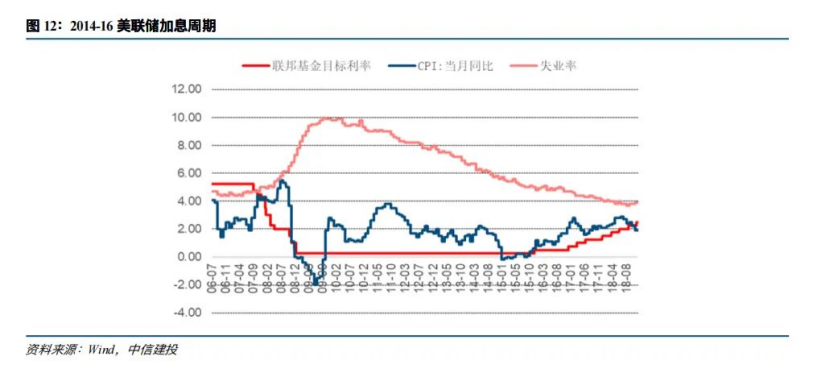

6.2015.12-2018.12:長期零利率和QE政策後,美聯儲開始貨幣政策正常化過程。前期加息節奏謹慎,後期明顯加快甚至激進。鷹派程度大超市場預期。

本輪加息更像哪一年?供給衝擊、物價飆升、需求過熱、政策正常化等特徵似乎都在本輪加息週期中呈現,初期可能最像2004年,短期加息速度不會慢,但下半年節奏仍有不確定性。供應鏈的損壞、能源價格的上漲,與1980年代有共同之處;物價增速已經創下過去幾十年的新高,美聯儲被迫進行應對,這與2004年為房價降溫相似;政府補貼下,消費火熱,股市大漲,這與2000年前夕過熱有雷同;最後,政策正常化角度看,也逃不開2015年的特徵。

短期來看,由於聯儲核心訴求就是抑制通脹預期,這與應對2004年房地產市場過熱的環境相對一致,我們判斷短期加息大概率快速進行。但下半年節奏仍需看上述問題邊際變化。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)