2月通脹成為A股與美股的最強主線,全球價值風格在波動率上行的環境下再次向上共振。但全球成長與價值之間的估值分化仍處於歷史高位,尤其是中國:從CAPE的角度來看中國擁有全球第二貴的成長股與第一便宜的價值股。這意味著儘管市場出現企穩反彈,但結構分化仍然重要:考慮到流動性的潛在擾動,高估值板塊當下並不具有足夠的安全邊際。

2月市場表現:A股小幅反彈,美股下行,通脹均為兩個市場最強主線,價值風格占優

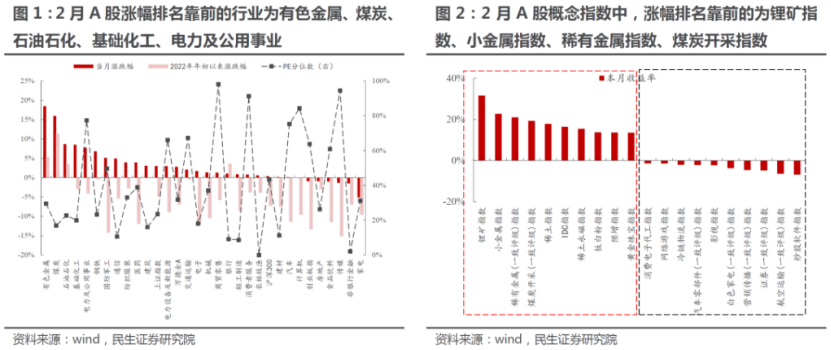

2月A股小幅反彈,上游資源品板塊表現最為強勢。具體來看,上游資源品與原材料行業表現最好:有色金屬、煤炭、石油石化、基礎化工、鋼鐵漲幅居前。消費板塊內部出現明顯分化,紡織服裝、醫藥的漲幅相對靠前,而家電、食品飲料則在所有行業中跌幅靠前。金融板塊與TMT板塊表現相對較弱。

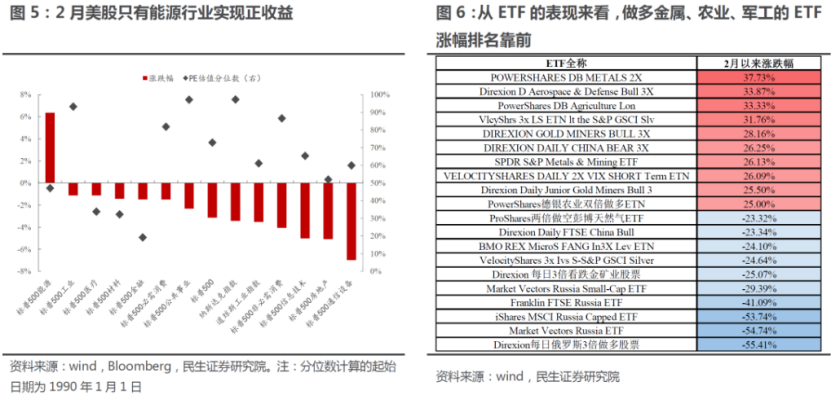

2月美股繼續回調,波動明顯放大,核心原因在於美國通脹數據超預期以及俄烏衝突升級對市場預期的影響。2月美國CPI同比增速創40年來新高,投資者擔心美聯儲會加快政策收緊節奏,10年期美國國債到期收益率一度突破2%,美股大幅回調。在俄烏衝突升級後,投資者認為美聯儲可能會放緩加息節奏以應對國際衝突帶來的負面影響,此後美國10年國債到期收益率反而有所下行,美股有所反彈。從板塊表現來看,2月美股能源板塊一枝獨秀,其他板塊均出現下行。

從風格上看,2月全球股市價值風格再次共振:A股與美股均呈現出中小盤價值>中小盤成長>大盤價值>大盤成長的特徵。從估值水準上看A股與美股的成長風格指數明顯高於全球其他地區,而A股的價值股在全球來看仍十分具備性價比。

股債風險溢價:A股下降,美股上升,港股持平

2月以來以10年期中債國債到期收益率計算的萬得全A風險溢價下降了24個BP(股票相較於債券的性價比在下降),以7天餘額寶年化收益率計算的萬得全A風險溢價下降10個BP,均位於均值與+1倍標準差之間;以10年期美國國債到期收益率計算的恒生指數風險溢價上升2個BP,標普500指數風險溢價上升了44個BP(股票相較於債券的性價比在上升)。從格雷厄姆股債比的角度來看,2月以來萬得全A的格雷厄姆股債比下降了21個BP,標普500的格雷厄姆股債比上升了9個BP。

估值-盈利匹配度:成長風格的收益率繼續向ROE“還債”,價值風格仍被低估

從CAPE(週期調整市盈率)的角度來看:國內創業板指、大盤成長、滬深300的CAPE均有所下行;其餘指數則在上行;美股標普500與納斯達克指數的CAPE均有所下行,但仍處於+1倍標準差之上;從全球主要市場風格指數的CAPE來看,中國擁有世界第二貴的成長股和第一便宜的價值股(A股與港股)。

從收益率-ROE的角度來看:創業板指、大盤成長與滬深300的收益率處於向ROE“還債”的過程中,大盤價值的收益率落後ROE的幅度反而仍在擴大。對於行業而言,收益率對ROE透支程度較高的電子、電力設備與新能源、食品飲料以及消費者服務等行業仍在“還債”,而煤炭、石油石化、電力及公用事業的收益率已經在追趕ROE。如果我們假設2020-2022三年收益率向ROE回歸以及2022年的累計年化收益率-累計年化ROE回歸到過去五年合意水準的情形,則無論在哪種假設下,創業板指的“還債”壓力仍很大;而上證指數和大盤/中盤價值風格指數的預期收益率排名靠前。

在PB-ROE的框架下,金融/大部分週期行業(如鋼鐵、煤炭)仍處於被低估狀態;在PE-G的框架下,交通運輸、電力、有色金屬等行業被低估;在PS-CFS的框架下非銀金融、通信等行業的性價比更高。

關鍵市場特徵指標:A股擴散效應明顯,但波動率明顯上升,局部估值約束仍在

2月全部A股上漲個股占比大幅回升,個股漲跌幅標準差繼續收斂,但波動率明顯提升。如果假設2022年2月的M2同比增速與2022年1月持平,則截至2月28日全部A股自由流通市值/M2較上一期上升37個BP至15.88%,這意味著2月A股自由流通市值的擴張速度仍快於M2,且兩者之比仍在15%以上。市場企穩反彈後的結構分化仍然重要,從一定意義上高估值板塊考慮到流動性的潛在擾動,當下並不具有足夠的安全邊際。

(民生證券《全球波動率上行,價值風格絕地求生》)

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)