2022年2月行情結束,港股互聯網股依然步履維艱,並且下跌趨勢並未出現明顯的扭轉跡象。港股互聯網股被視為與A股白酒股齊名的長線優質投資標的,當下互聯網股出現了與2012年白酒板塊同樣的困境,互聯網龍頭公司股價普遍下跌40%-70%,投資者已經在靠信念苦苦支撐。展望未來,互聯網股何時能夠止跌反彈?

恒生指數跌勢不止,互聯網股投資者靠信念支撐

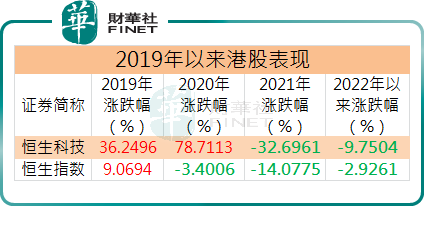

2021年以來,受各方面不利因素的影響,港股互聯網股股價持續回调,且回调幅度之大更是創下歷史記錄。

財華社統計顯示,2021年恒生科技指數下跌幅度超過32.69%,遠大於恒生指數14.08%的下跌幅度;2022年以來(截至2月25日收盤)恒生科技指數跌幅近10%(-9.75%),同樣遠大於恒生指數2.92%的下跌幅度。可以看出,恒生指數2021年以來的不僅下跌持續時間長、下跌幅度大,而且跌幅遠超恒生指數和市場平均水準。

恒生指數的大幅下跌,源於互聯網龍頭公司的弱勢表現。数据顯示,2021年初股價高點以來,絕大多數互聯網股的股價已經腰斬或接近腰斬,其中部分公司股價自2021年以來的最大回撤甚至超過了70%。

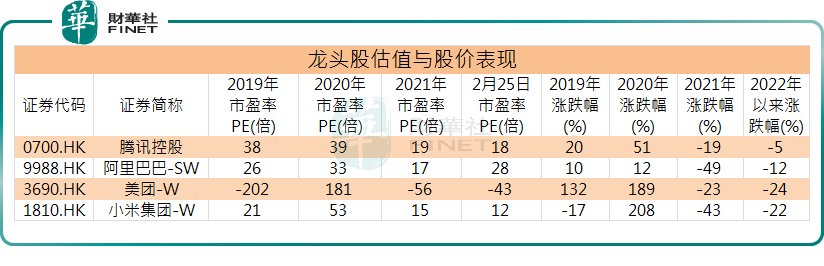

值得一提的是,即便是萬億市值的互聯網龍頭股,其股價也出現了足以載入史冊的跌幅。其中,騰訊控股(00700.HK;TCEHY.US)本輪股價最大回撤達到46.70%,阿裡巴巴-SW(09988.HK;BABA.US)和美團-W(03690.HK;MPNGY.US)本輪股價最大回撤雙雙超過60%。

可以說,互聯網股這一級別的下跌已經創造歷史,而對於廣大投資者來說,目前互聯網股的持有者完全是在靠信念在支撐。

从“戴维斯双击”到“双杀”,市場非理性追漲埋下禍根

回顧此輪互聯網下跌行情,不能說與前期的市場瘋狂炒作沒有關係。2020年11月,恒生指數有限公司公佈了其9月定期季度指數調整結果。根據調整後的規則,恒生指數將對所有成分股採用8%的權重上限。而此前恒生指數對普通證券的權重上限是10%,對同股不同權公司採取的上限是5%。

這意味著調整之後,市值較大的二次上市公司比重將有所抬升,由於此類中概互聯網標的較多,指數的股權重有望進一步提升,而這一動作最終將港股互聯網股的牛市行情推向巔峰。

在各種樂觀因素下,2021年1月港股通南下資金跑步進入港股,單日淨買入額不斷刷新港股通開通以來的新高,港股互聯網公司股價攜手創新高。一時之下,券商機構更是喊出了“跨過香江去,奪取定價權”!

當年1月,港股互聯網股牛市行情演繹到了極致,其中總市值逾6萬億的騰訊控股,在2021年1月25日單日漲幅居然超過了10%(10.95%),實屬罕見。

回頭來看,近年來在強勢的業績表現和市場資金的追捧下,港股互聯網股行情火熱,以騰訊控股、美團-W、京東集團-SW(09618.HK;JD.US)等為代表的互聯網公司股價持續上漲,並且出現了業績與估值雙升的“大衛斯按兩下”行情,火熱行情延續至2021年1月。

上表可以看出,互聯網龍頭股2020年估值和股價均有上漲,相反2021年以來估值與股價則齊跌,出現了由“大衛斯按兩下”向“大衛斯雙殺”的轉換。在這一過程中,追高的投資者持股體驗不佳,帳戶市值縮水已是普遍現象。

公司回購、機構抄底,港股互聯網股何時止跌反彈?

監管政策的不確定性,以及業務調整後導致的業績變動風險,均成為壓制互聯網股股價的核心因素。然而,2022年的互聯網股並非沒有利好驅動,其中公司回購和機構資金加倉,成为主要的利好因素。

估值方面,在經歷了股價持續下跌之後,目前港股互聯網股估值水準也來到了歷史低位,即便考慮到互聯網公司2022年上半年業績回落導致估值回升的假設,互聯網股2022年全年及2023年估值展望也不算高。

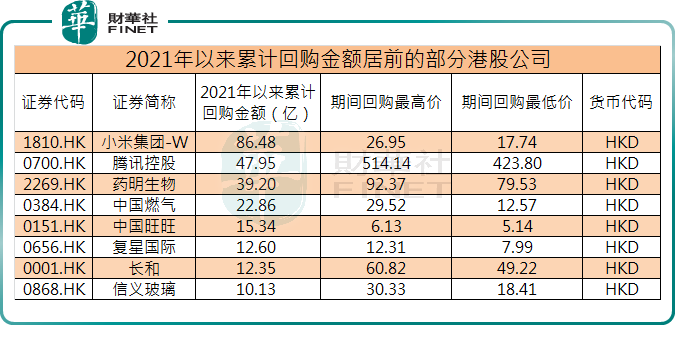

二級市場方面,互聯網公司已經做出積極行動,紛紛出手回購公司股份。資料顯示,2021年以來以小米集團-W和騰訊控股為代表的公司出手回購自家股份,其中,小米集團-W累計回購金額(截至2022年2月25日)達到86.48億,騰訊控股累計回購金額達到47.95億。值得一提的是,騰訊控股2021年全年回購規模為25.99億,2022年前兩個月的回購金額已超過21億,回購力度顯著加大。

此外,機構投資者也在積極買入互聯網股。資料顯示,全球第四大中國股票基金——JPMorgan Funds - China Fund A (dist)1月大手筆加倉騰訊控股,加倉幅度甚至達到100%;價值投資的代表查理芒格更是在2021年買入並大舉加倉另一家互聯網巨頭阿裡巴巴,其中2021年第一季度,芒格首次買入阿裡股票。2021年第三季度和第四季度,芒格成倍加倉阿裡巴巴。

值得關注的是,2月28日,曾於2021年8月加倉騰訊控股的投資大佬段永平公開表示,“低過我上次買的價錢了,那明天再買點。”

目前,投資者最為關心的還是互聯網股何時能夠止跌反彈,海通證券在對比了此輪互聯網股回檔與2012年白酒股回檔的異同之後,給出了參考觀點。

海通證券認為,過去白酒和互聯網都是優秀商業模式的代表,被認為能夠給投資者帶來長期的高回報,因而受到秉承價值投資理念的機構投資者的青睞。同時,白酒和互聯網在發展過程中也同樣遇到了監管政策的衝擊和行業內部的危機,股價和估值大幅下跌。

對於後市,海通證券表示,“互聯網面臨的內外部壓力仍在,因此互聯網行業未來能否實現困境反轉還需進一步觀察政策的落實。不過,謹慎看待政策影響的同時,也需要注意到目前互聯網行業監管層面已經開始出現一些積極信號。此外,互聯網企業內生的增長動力也是決定其長期發展前景的關鍵因素,而政策鼓勵的業務領域可能是重要的方向。資金面方面,隨著越來越多的中概股回歸港股,南下資金有望為互聯網企業帶來更多的資金。從長期來看,隨著中國居民財富逐漸從房產轉向權益,港股作為中國股票資產的重要組成部分,也有望得到更多資金的配置。”

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)