在去年11月底披露了表現不佳的2022財年中期業績後,中國燃氣(00384.HK)股價突然在11月30日暴跌逾20%,加速了其股價階段下跌的趨勢。

當前,中國燃氣是市盈率(TTM)僅為7.94倍,遠低於華潤燃氣(01193.HK)和新奧能源(02688.HK)分别為15.43倍及15.44倍的市盈率(TTM)。低估值,也讓中國燃氣在同行中更具吸引力,引來一些投資者加倉。

中國燃氣也趁勢加速回購股份,以重拾市場的信心。根據Wind數據統計,去年12月至今,中國燃氣累計耗資3億港元回購了超過2000萬股,但依然未能扭轉股價的頹勢。

而自去年12月以來,多家券商紛紛下調了中國燃氣的目標價,其中中泰國際將中國燃氣目標價下調至15.1港元。但同時,多數券商依然給予中國燃氣「買入」評級。

增收不增利,銷氣量保持強勁

與華潤燃氣和新奧能源這兩家競爭對手2021年半年報營收利潤雙增相比,中國燃氣卻在2022財年中期(截至2021年9月底)增收不增利。

報告期内,中國燃氣實現營收389.47億港元,同比大幅飙升43.4%,增長靓麗。但同期淨利潤同比下滑19.3%至41.05億港元。

燃氣銷量的高增長,是驅動中國燃氣營收同步增長的重要因素。報告期内,中國燃氣實現天然氣銷量155.3億立方米,同比增長21.1%,增幅與華潤燃氣和新奧能源處同一個水平。

營收之所以能保持強勁增長,主要與三個因素有關:

1.居民通氣和點火率提高。2020年居民通氣和點火率受疫情影響處於較低水平,2021年則得到快速釋放。在期内公司新接駁居民用戶下降的不利因素下,其居民用戶燃氣銷量依然取得16.8%的增長率;

2.因國家減碳的政策需求,工商業用戶用氣量顯著增長。工商業用戶將是燃氣分銷商未來角逐的重頭戲,這是增量非常可觀的市場。中國燃氣的工商業用戶集中在工業發達的北部及中部地區,近年來有在持續增加工商業用戶規模。

報告期内,中國燃氣新接駁的工業用戶同比大幅增長6.48%至1485戶,商業用戶增幅則為6.6%。很明顯,在煤改氣的推動下,中國燃氣挖掘新的工商業用戶比較順暢,從而帶動了公司工業用戶銷氣量的增長,期内增幅為18.1%,為公司燃氣銷量第一的板塊。

3.液化石油氣(LPG)業務保持穩增長。中國燃氣是國内最大的上中下遊垂直一體化的LPG運營商,通過對接地方政府拿下了國内不少項目,包括了工商業和居民用戶的項目。報告期内公司累計簽約了國内15個地級市和26個縣區,簽約居民用戶超過250萬戶,微管網業務快速推進。

期内,公司液化石油氣銷量增幅為13.9%,營收112.83億港元,同比飙升127.4%,成為公司管道燃氣銷售外的第二大業務板塊。

由於石化合成和加工部門的強勁需求,法國巴黎銀行預計中國燃氣的液化石油氣銷量將以10.9%的五年復合年增長率增長。

鄉鎮市場,是機遇還是泥潭?

中國燃氣的銷氣量和營收都有顯著增長,那為何淨利潤卻出現了倒掛?

財華社發現,中國燃氣盈利能力下滑是因為在「下鄉」途中遇到了點迷茫。

中國燃氣是國内燃氣分銷市場中最早佈局農村居民煤改氣領域的企業之一,而且相關佈局已走在行業的前列。

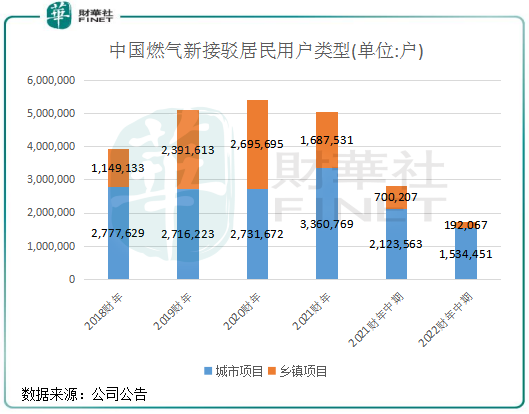

從2016年開始佈局煤改氣業務以來,中國燃氣「下鄉」進展迅猛,2020財年鄉鎮新接駁居民用戶數幾乎與城市用戶數持平。在2022財年中期,中國燃氣使用燃氣的鄉鎮居民用戶數量達811.6萬戶,佔了居民用戶數近2成,是國内燃氣分銷市場中在煤改氣領域佈局得最廣的企業。

上圖可以看到,2021財年以來,中國燃氣鄉鎮項目的新接駁居民用戶出現較大幅度下滑。尤其是在2022財年中期,其新接駁的城鎮居民用戶數量僅為19.2萬戶,同比驟降72.8%。

居民用戶新增規模階梯式下降,是導致中國燃氣2022財年中期淨利潤不及預期的主要原因。

但中國燃氣在鄉鎮地區的佈局已有6個年頭,足迹遍佈了全國多個省市,為何在廣袤的鄉鎮市場沒能挖掘出更多的用戶?

中國燃氣在中報中有提到:公司秉承穩健投資原則,適當放慢鄉鎮投資與新接駁。

放緩下鄉進度,實際上是中國燃氣的無奈之舉。

首先,中國燃氣在鄉鎮地區項目面臨應收款回籠的問題,導致影響到現金流。儘管地方政府大力支持鄉鎮煤改氣工程,但回款步伐近兩年來出現了放緩。2020財年和2021財年,中國燃氣分别有高達98.93億港元和145.54億港元的應收款,2022財年中期則高達168.58億港元,應收款收取比預期要低,從而擠佔了其利潤空間。

其次,國家對煤改氣完善的政策尚未落地,而煤改氣對燃氣企業來說最大的難處在於成本壓力。因此,中國燃氣需調整用戶結構,等待國家政策落地,以規避潛在的政策風險。

東方證券在研報中曾提到,雖然中國燃氣的項目多分佈在河北、黑龍江、湖北等地,包括農村煤改氣及 LPG 微管網業務均紮根農村用戶,從資源禀賦上看弱於新奧能源及華潤燃氣,但中國燃氣模式的核心在於,儘可能多的框定特許經營權範圍及連接下遊居民用戶,並圍繞居民發展增值業務。

換言之,中國燃氣的路線是通過鄉鎮煤改氣和LPG微管網兩大動作去深入廣大的鄉鎮地區用戶群體,並為公司的增值業務和綜合能源業務做用戶基礎的鋪墊。

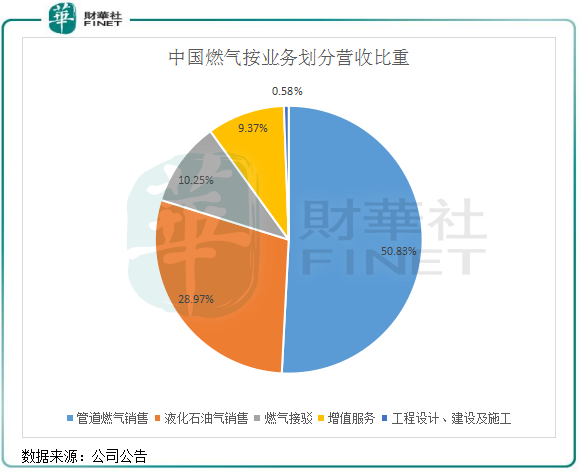

所以可以看到,中國燃氣的增值服務業務明顯要強於新奧能源和華潤燃氣。最新財報的半年度數據顯示,上述三家企業的增值服務業務收入分别為36.48億港元、8.37億元人民幣及4.1億港元,佔營收比重分别為9.37%、2.03%及1.2%。新奧能源和華潤燃氣之所以增值服務業務規模不大,主要是將重點放在了綜合能源業務以及城燃項目方面,各家企業探索的路徑不儘相同。

中國燃氣在提到關於煤改氣項目時曾表示:從長遠看,農村市場被列入鄉村振興計劃,鄉村振興中如何解決農村的燃氣問題,始終是農業部高度關注的問題。

儘管調整燃氣領域鄉鎮地區的佈局影響到利潤,但中國燃氣有在積極挖掘其他商機。2020年以來持續佈局了智能微管網業務和暖居業務,同時在氫能、天然氣分佈式能源和充電站等領域也有較大規模的探索,以增強其多元化業務的能力。

中國燃氣作為燃氣分銷市場的龍頭企業,曾經憑借其穩健增長的發展步伐而頻頻躋身「港股100強」榜單。在第三屆至第八屆的「港股100強」評選活動中,中國燃氣均成功位列綜合實力100強主榜單,展現出強大的綜合競爭實力。

「港股100強」評選活動自2012年舉辦以來,活動規模及影響力逐年擴大,深受專業機構及市場認可。評選活動每年通過準確的數據及一係列科學化的評價標準進行計算,評選出香港主板上市公司中的優秀企業,發佈主榜、子榜榜單並頒發獎項予以表彰,以促進香港資本市場的健康繁榮發展。一年一度的「港股100強」榜單評選已成為香港資本市場價值標桿,上市公司高峰論壇暨「港股100強」頒獎盛典,也已成為大咖雲集、行業矚目的財經盛宴。

目前,第九屆「港股100強」活動評選已經啓動。經歷過短痛的中國燃氣,能否以其不容忽視的競爭潛力及行業優勢繼續榮獲嘉獎,讓我們靜待第九屆「港股100強」活動評選結果的出爐。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)