歷時五個月的重組預案終於落下帷幕,虹橋、浦東兩大機場整合,股價慘遭腰斬的上海機場能否重回巅峰?

上海機場11月30日晚公告稱,公司擬通過發行股份的方式購買控股股東機場集團持有的虹橋公司100%股權、物流公司100%股權和浦東機場第四跑道。上述標的資産合計交易作價191.32億元。同時,公司擬向大股東鎖價定增募集配套資金不超50億元。

其中在資産重組方面,根據上市公司與交易對方簽署的《發行股份購買資産協議》及其補充協議,標的資産虹橋公司100%股權最終確定交易作價為1,451,589.32萬元、物流公司100%股權最終確定交易作價為311,900.00萬元、浦東機場第四跑道的最終確定交易作價為149,749.17萬元,上述標的資産合計交易作價為1,913,238.49萬元,發行股份的數量為433,939,325股,發行價格為44.09元/股。

財務數據顯示,截至2021上半年,虹橋機場總資産為131.14億元。2021年上半年虹橋機場實現盈利6374.18萬元。

物流公司100%股權和浦東第四跑道分別作價為31.19億元、14.97億元。物流公司在2020年實現營業收入16.37億,淨利潤為5.67億元。

浦東第四跑道則於2015年投入使用,2019、2020年度和2021年1-6月,浦東第四跑道單跑道執行航班架次數約佔浦東機場四條跑道合計執行航班架次數四分之一。

本次交易中,機場集團向上海機場就盈利預測資産在承諾期間内實現的淨利潤承諾為:

物流板塊資産在2022年度、2023年度以及2024年度預計實現的扣除非經常性損益後的歸母淨利潤將分別不低於18736.87萬元、21879.40萬元以及24301.64萬元;

廣告板塊資産在2022年度、2023年度以及2024年度預計實現的扣非後歸屬於虹橋公司的淨利潤分別不低於41664.29萬元、43518.85萬元和44969.77萬元。

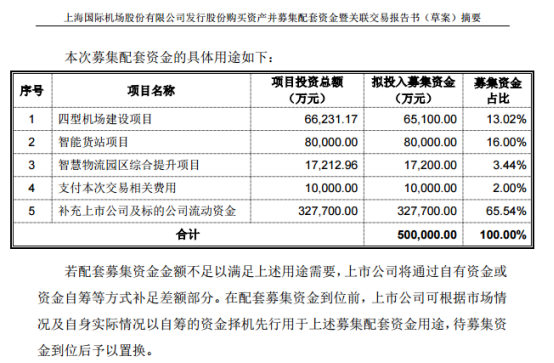

另外,為提高此次交易整合績效,上海機場擬向機場集團非公開發行股票募集配套資金不超過50億元,發行價格為39.19元/股,發行數量不超過1.28億股。募集的配套資金擬用於四型機場建設項目、智能貨站項目、智慧物流園區綜合提升項目及補充上市公司和標的公司流動資金。

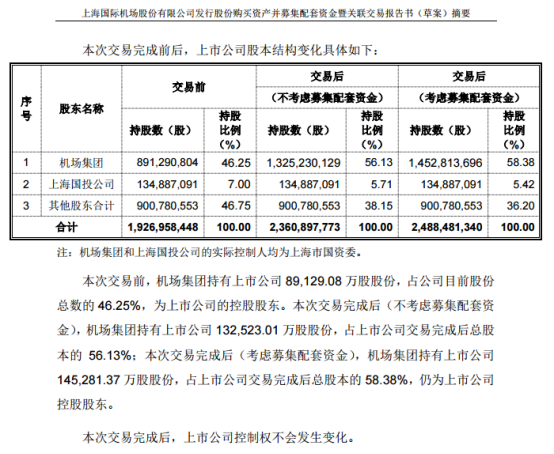

交易完成後持股情況

當前為解決股東同業競爭問題的絕佳事件點

上海機場指出,積極推動機場集團核心資産上市,解決同業競爭問題,是機場集團及上市公司兌現歷史承諾、解決歷史遺留問題的重要舉措。上海機場及控股股東致力於解決上述同業競爭問題,整合兩場核心資産,優化航空資源調配,實現上海兩場可持續發展。通過注入機場集團所持虹橋機場相關機場業務核心經營性資産及配套盈利能力較好的航空延伸業務,借助上市平台整合航空主營業務及資産,提高兩場的整體運營效率及盈利能力,是上市公司發展的重要裡程碑。

“未來,上市公司將作為浦東機場、虹橋機場運營的唯一主體,實現兩場統一規劃管理,後續通過充分發揮上市公司品牌效益和市場地位,結合公司發展戰略及區域規劃,拓展融資渠道,將自身打造成為世界領先的航空樞紐運營公司。”上海機場表示。

重組過後,上海機場的盈利能力得以改善

上海機場此前一直保持著不錯的淨利潤增速,2020年,新冠疫情的爆發使得全球機場客流量驟縮,航班大幅減少,有些機場甚至一度關停。上海機場在疫情的影響下也是自上市以來首次出現虧損。

據公告中顯示,此次交易擬通過注入機場集團所持虹橋機場相關機場業務核心經營性資産及配套盈利能力較好的航空延伸業務,通過上市平台整合航空主營業務及資産,實現做優做強上市公司的目的。

同時,本次交易有利於根據國家、民航行業和上海市戰略規劃優化上海兩場航綫航班的統一資源配置,結合市場需求統籌調整航綫結構,激發潛在國際航運量,帶動長三角機場群乃至城市群的建設發展,更好地輻射長三角等區域經濟帶,強化上海國際航空樞紐的市場地位,從而有利於提升上市公司盈利能力和核心競爭力。

本次交易完成後,依託上海兩場的資源優勢發展極具潛力的航空物流業務,從而實現業務的快速擴張,打造新的盈利增長點,促進上市公司可持續發展。

上海機場盈利問題所在

2021年1月29日,上海機場發佈了兩則公告:《關於簽訂免稅店項目經營權轉讓合同之補充協議的公告》及《2020年度業績預虧公告》。上海機場股價2月1日、2月2日連續兩個一字跌停,2月3日仍大跌7.33%。要知道,2020年由於疫情原因,資本市場對於上海機場的虧損都是有預期的,所以單純業績虧損市場不可能有這麼大的反應。

而問題就出在這則免稅店經營權轉讓合同的補充協議之上。

上海機場與日上免稅行(上海)有限公司簽訂的補充協議中提出:

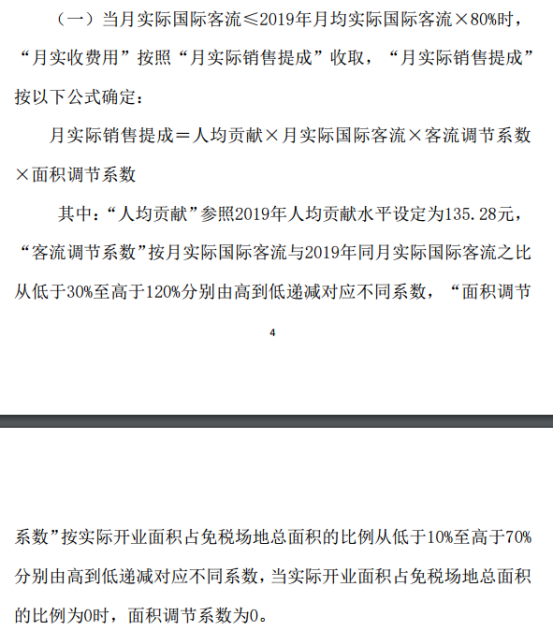

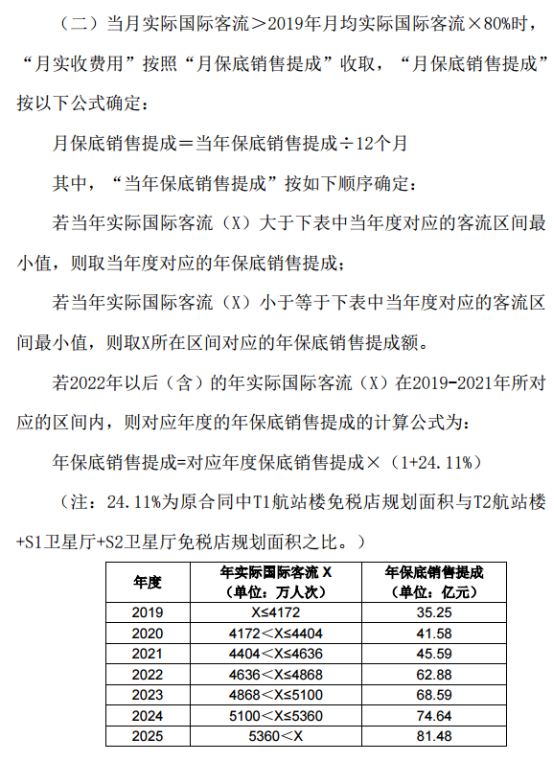

當國際客流≤2019年流量的80%時、取銷售分成;當國際客流>2019年80%時,取保底。整體上看,上海機場的免稅收入不再與免稅銷售額掛鈎,僅與國際客流量掛鈎。

2018年簽訂的舊免稅合同係保底與銷售分成二者取高模式,可謂“下有保底,上不封頂”;而現在則是“上有封頂,下不保底”,合同期至2025年。

要知道,日上上海2017-2019年向公司支付的免稅店租金分別為25.55億元、36.81億元和52.10億元,佔上海機場2017-2019年營業收入比重分別為23.30%、39.53%和47.60%。

若以2019年的營收比例,此項合同將上海機場一半的營收來源都限制了。原本的收入下限變成了未來的收入上限,這也是當時市場反應如此強烈的原因。

國内其他免稅渠道競爭因素,進一步限制上海機場收入來源

2020年7月1日,海南離島免稅購物額度從每年每人3萬元提高至10萬元,且不限次數。 離島免稅商品品種由38種增至45種,手機等電子消費類産品納入其中;同時取消了單件商品8000元免稅限額規定。

海南離島免稅額度的上調,勢必會對上海機場免稅業務起到一定的分流作用。進一步限制上海機場的免稅業務收入。

另外,由於近年來國内綫上電商相互競爭,618、雙十一等電商購物節的促銷力度越來越大。一些奢侈品牌的的促銷價格與免稅價格不相上下。雖只在特定的事件段,但也會在一定程度上影響到上海機場的收入。

疫情反復帶來上海機場客流量的不穩定性

疫情不僅影響了上海機場的營業收入,也使得營業費用有所上升。

2021年前三季度上海機場營業收入27.5億元,較19年下降67%,其中單三季度收入9.4億元,較19年下滑66%。

2021年前三季度上海機場營業成本46.3億元,較19年增加25%,主要因為執行新租賃準則;其中單三季度營業成本16.6億元,較19年增加25%,環比增加11%,主要因為新冠肺炎疫情防控需要,防疫支出同比增加所致。

當前疫情反復,從6月份的德爾塔變異毒株,到前幾天的奧密克戎,新冠病毒不斷變異,人們的出行時時刻刻受到著影響,影響著機場客流吞吐量的同時也影響著機場免稅業務的收入。

短期來看,上海機場的盈利能力不容樂觀,受疫情的影響因素仍較大,在防疫常態化與本土病例的零星式反彈共同作用下,疫情從市場最初所預期的短期變量逐漸演變為影響機場中期業績的核心變量。而上海機場免稅業務的收入至2025年前不會有太大的起伏。

但長遠來看,疫情恢復後,旅客客流量會恢復到19年水平甚至更高,上海機場始終是中國民航最優質的核心資産之一,其壟斷屬性、未來發展空間和長期價值並不會由於此輪疫情的大流行而産生根本性的動搖。其發展方向已經確定向上,邊際有望持續向好。外界普遍認為隨著疫情的逐漸恢復,上海機場在免稅店的經營中議價權會逐漸上升,屆時免稅業務的收入佔比會逐漸增高。

〖 證券之星資訊 〗

本文不構成投資建議,股市有風險,投資需謹慎。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)