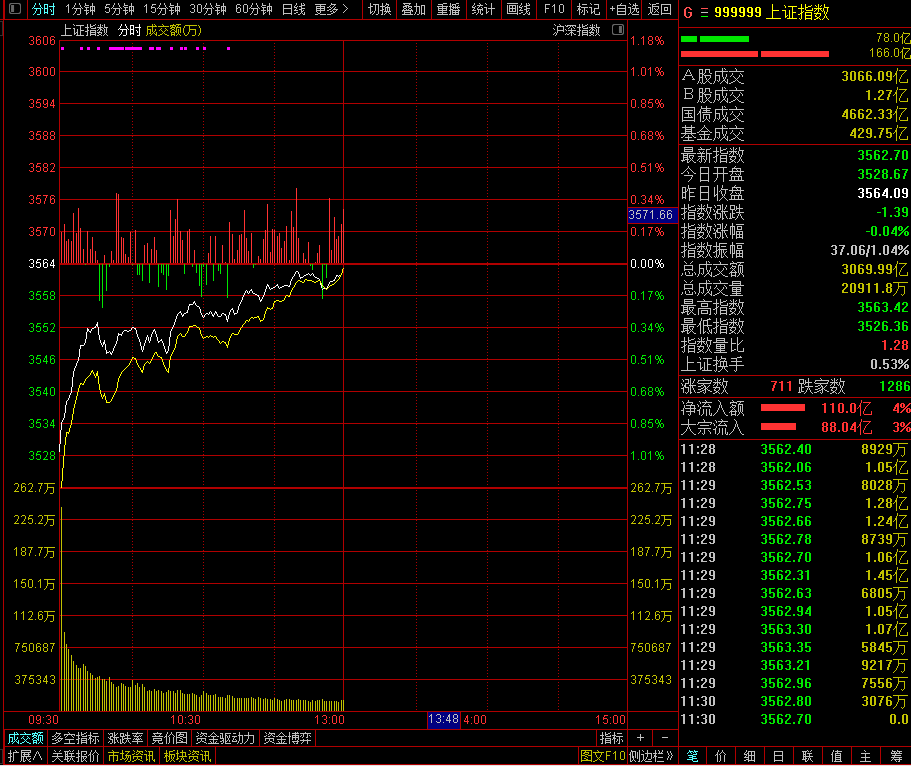

指數早盤走勢分化,滬指震蕩回升,創業板指一度漲近1.5%,權重股寧德時代再刷新高,國防軍工、儲能、煙草等多板塊活躍,新冠檢測板塊漲幅居前,數字貨幣、景點及旅遊板塊走弱,機場航運較萎靡,三市個股跌多漲少,炸板率中性,賺錢效應較弱。總體上個股普遍下跌,超2700家飄綠,滬深兩市半日成交額超7400億元。

截止午間收盤,滬指跌0.04%,深成指漲.28%,創業板指漲0.94%。滬股通早盤淨流入8.34億,深股通早盤淨流入39.06億。

消息面上,為維護銀行體係流動性合理充裕,2021年11月29日人民銀行以利率招標方式開展了1000億元逆回購操作,中標利率為2.20%。鑒於今日有500億元逆回購和700億元國庫現金定存到期,按全口徑計算,人民銀行實現淨回籠200億元。

上周五,受月末等因素影響,國債逆回購利率出現大幅上行。上海銀行間同業拆放利率(Shibor)隔夜下行11.1個基點,報1.712%。7天Shibor上行1.6個基點,報2.247%。從回購利率表現看,DR007加權平均利率上升至2.26%,高於政策利率水平。上交所1天國債逆回購利率(GC001)大幅上升至至2.611%。

當前指數高位箱體震蕩走勢不改,短期來看指數調整並未結束,變異新冠毒株將成為疫情的一個不確定因素,短期應保持謹慎,但不用過度恐慌,多看少動靜待靴子落地。市場依舊是板塊快速輪動格局,板塊持續性較差,操作上不宜盲目跟風追熱點。

就後市而言,興業證券指出,新變異株對A股影響有限,最多是短期“虛驚一場”,跨年行情仍將繼續。在國内防疫機制下,海外新變異株難造成國内疫情係統性反彈,對A股市場也影響有限。因此,跨年行情的大邏輯並未改變,如若新變異株下全球動蕩導致A股短期波動,反而是一個值得把握的買點。

中信證券認為,新毒株短期對市場情緒有沖擊,但也會帶來佈局跨年藍籌行情的良機,中期增量資金佈局和年末機構博弈下,以各行業龍頭品種為代表的藍籌主綫將更加清晰。

國泰君安證券也提到,重視疫情風險,無需過度恐慌。受變異新冠病毒Omicron影響,全球金融市場出現震蕩。當前來看,核心的擔憂在於病毒突變可能導致免疫逃避和傳播能力增強,進而拖累經濟復蘇進程。參考6月下旬之後Delta病毒演繹脈絡,其對A股沖擊類似於“黑天鵝”事件,邊際影響逐步趨弱,國内市場更加遵循内生邏輯。

宏觀方面,華安證券表示,12月經濟下行或將弱勢企穩,上市公司盈利回落有望實現“軟著陸”,風險偏好整體繼續保持穩定,同時跨周期調節全面開啓,貨幣政策“穩”字當頭,流動性大幅收緊概率低。變異毒株再度來襲,市場將受到一定沖擊,但參考過往,這種沖擊往往是短暫的,因此12月是比較好的佈局時間點,行業配置層面在維持均衡配置的同時,繼續向成長風格偏移。

〖 證券之星資訊 〗

本文不構成投資建議,股市有風險,投資需謹慎。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)