一、要聞速遞

1.中基協:私募資管業務規模合計16.73萬億元

據中基協消息,2021年10月,證券期貨經營機構當月共備案私募資管産品906只,設立規模497.42億元;當月備案的集合産品備案辦理時間平均為1.53個工作日。截至2021年10月底,證券期貨經營機構私募資管業務規模合計16.73萬億元(不含社保基金、企業年金),較上月底增加2472.01億元,增長1.50%。

2.中信證券:量化私募監管趨嚴

中信證券研報指出,近期私募産品備案政策趨嚴導致量化私募産品的發行明顯放緩,部分存續産品主動封盤停止接受資金申購。同時監管也在通過細化私募定期報送指標來加大針對量化私募基金的離岸資産“通過北向交易A股”這一情況的監控力度。我們認為這或許與前期“量化策略導致市場成交過熱”的輿情有關,監管機構已開始針對私募量化策略産品來豐富自身監控手段和加大監控力度,預計後續高頻交易策略對市場成交的影響或繼續弱化。

3.低倉位的基金“不躺了”

最近,不少“波瀾不驚”的基金,淨值突然開始“營業”了。從其持有資産情況和淨值表現來看,這些靈活配置型的基金經理很可能開始加倉了。

以前海聯合泳隆A為例,在11月4日之前,基本維持1.58元的淨值保持不動,但到了11月23日,突然成為當日跌幅最大的基金,跌幅達3.58%。

4. FOF基金急劇擴張

數據顯示,截至11月24日,本月新成立127只基金(A/C份額合並),共發行募集1399.64億份。本月有11只FOF基金宣佈成立,連續4個月基金成立數量不低於10只,本月合計發行份額138.42億份,佔本月總發行份額的9.89%,該比例為2018年以來最高。

今年是FOF基金發行大年,合計有71只FOF基金成立,佔總FOF基金數量的三分之一。今年FOF産品共發行募集1041億元,已經超過了此前3年的發行總額,雖然無法與今年2.61萬億的公募基金發行規模相比,但卻是公募基金中增長最為明顯的一個細分品類。

5.年末基金經理離職潮起

據統計,今年以來已有280多位基金經理離職,創下歷史同期最高紀錄。

長安基金發佈公告稱,自11月23日起,該公司基金經理劉興旺由於個人原因離任,不會轉任公司其他工作崗位,並按規定在基金業協會辦理注銷手續。與此同時,孟楠成為長安泓潤純債基金的新任基金經理,劉學通成為長安鑫興的新任基金經理。

業内人士認為,多個原因催生基金經理離職:一是臨近期末大考,業績較差的基金經理會有被淘汰的壓力;二是行業内人才爭奪加劇,中小基金公司留人難度較大。

6.剛封盤 900億巨頭又放大招

在上周剛剛宣佈“封盤”全部産品後,國内量化私募巨頭幻方量化又出手了,宣佈11月25日起,免除所有已發行人民幣基金的贖回費用。

幻方相關人士回應,未來量化策略可能面臨比較復雜的市場環境,公司打算階段性縮減管理規模,同時降低投資者調整基金配置的成本,這有利於管理人和投資者快速應對市場的變化。

7.一眾頂流年内業績翻紅

數據顯示,截至11月24日,有425只前三季度業績告負的主動偏股基金經過四季度的反彈後年内收益順利“歸正”,其中不乏多位明星基金經理管理的産品。

謝治宇管理的興全合潤前三季度收益率為-2.82%,10月份以來淨值漲幅接近8%。經過近期的反彈,目前該基金年内收益率為4.92%;另一位老將朱少醒管理的富國天惠精選成長A前三季度淨值累跌超2%,目前年内收益也已經翻紅。從其前三季度重倉股來看,部分銀行股、消費股近期表現不俗,或為其淨值增長做出貢獻。

二、基金視點

1.博時基金陳西銘:2022年醫藥板塊或存修復空間

陳西銘指出,今年醫藥板塊下跌主要是兩個原因:一是過去兩年積累的漲幅過大;二是包括集採等在内的各種環境因素所致。從歷史上看,醫藥股行情一般是上半年表現比較好,下半年比較差。預計今年年末或者明年,如果環境因素有所好轉,醫藥板塊或會存在修復空間。

陳西銘表示,相對看好偏上遊的機會,如醫藥原材料生産企業等,以及CXO(醫藥研發及生産外包)板塊。CXO板塊的基本面沒有問題,但由於機構持股集中度比較高,可能整體波動會比較大。此外,對自費的偏消費類的細分子行業,仍持相對謹慎態度。陳西銘預計,2022年醫藥股的表現還是會呈現結構分化狀態。

2.博遠基金鐘鳴遠:利率債近期或迎來較好配置窗口

鐘鳴遠指出,在金融弱寬松環境下,大類資産配置應重點關注利率債、高等級信用債和成長股,利率債近期或迎來較好配置窗口。

鐘鳴遠指出,從最新的月度經濟數據來看,10月以來,工業生産環比增速小幅回升,消費增速低於疫情發生前水平。“我們面臨的中期環境大概率是金融弱寬松局面。在投資邏輯上,這對應著利率債、高等級信用債和成長股的大類資産配置佈局。”

3.東北證券:積極提前佈局光伏産業鏈中遊環節相關標的

東北證券指出,受碳中和以及平價上網的影響,光伏裝機需求旺盛,中遊各環節積極擴産,但由於上遊擴産周期相對較長,矽料供需偏緊帶動價格上漲,組件端成本較高壓制了裝機需求,2021年及以前,矽料上遊企業投資性價比較高,但到2021年四季度開始,矽料市場供需料將逐步緩解,矽料價格上漲動能有所減緩,預計矽料市場在2022年將有較大的緩解,中遊矽片擴産幅度大於需求,或將進入價格戰,電池片和組件由於前期矽成本上漲盈利進入底部,後期伴隨矽成本的下降,電池片和組件將迎來盈利能力的邊際改善,輔材行業建議關注膠膜行業盈利能力邊際改善,建議應該積極提前佈局光伏産業鏈中遊環節相關標的。

4.華福證券:創業板或成行情突破排頭兵

華福證券表示,近期值得注意的是,臨近新高的創業板在弱於主板2日之後,11月25日終於反超主板表現相對抗跌,並且觀察到深股通已經連續5日淨買入額均高於滬股通。另外,11月19日中證指數修訂了滬深300指數樣本空間規則,將創業板股票進入指數樣本空間的時間規則調整為上市時間超過一年(原規則為三年)將於12月中旬生效,有望為創業板的幾個龍頭帶來大量的被動增量資金。所以,關於後市,我們有理由去期待創業板的幾個高景氣龍頭或有望成為帶領市場進行突破的排頭兵。

5.華西證券:鋰鹽價格重啓上漲勢頭 後市價格繼續看漲

鋰鹽價格重啓上漲勢頭,後市價格繼續看漲。下遊需求仍然十分火爆,同時在上遊資源端供給明顯短缺的背景下,鋰鹽價格後續仍將繼續走高。鋰精礦方面,11 月 11 日,Fastmarkets 數據顯示,亞洲 6%鋰精礦到岸價為 2300 美元/噸,遠超當前企業簽訂的四季度長協價格。預計 2022Q1 鋰精礦長協價格在需求旺盛,供給不足的背景下,仍將繼續上行。而鋰精礦價格快速上漲,增加了鋰鹽加工廠的成本,疊加加工成本的上升,必定推動鋰鹽價格後市進一步上漲。

現階段,隨著四季度鋰精礦價格持續上漲,澳礦+中國鋰鹽加工廠的企業面臨成本的快速上升,利潤大幅向澳礦企業傾斜。而上下遊一體化企業則在原料上有充足的保障,成本端相對可控,競爭力遠高於澳礦+中國鋰鹽加工廠的産業鏈。在鋰輝石價格再次刷新新高的背景下,四川鋰礦企業價值有望被重估。

三、基金淨值

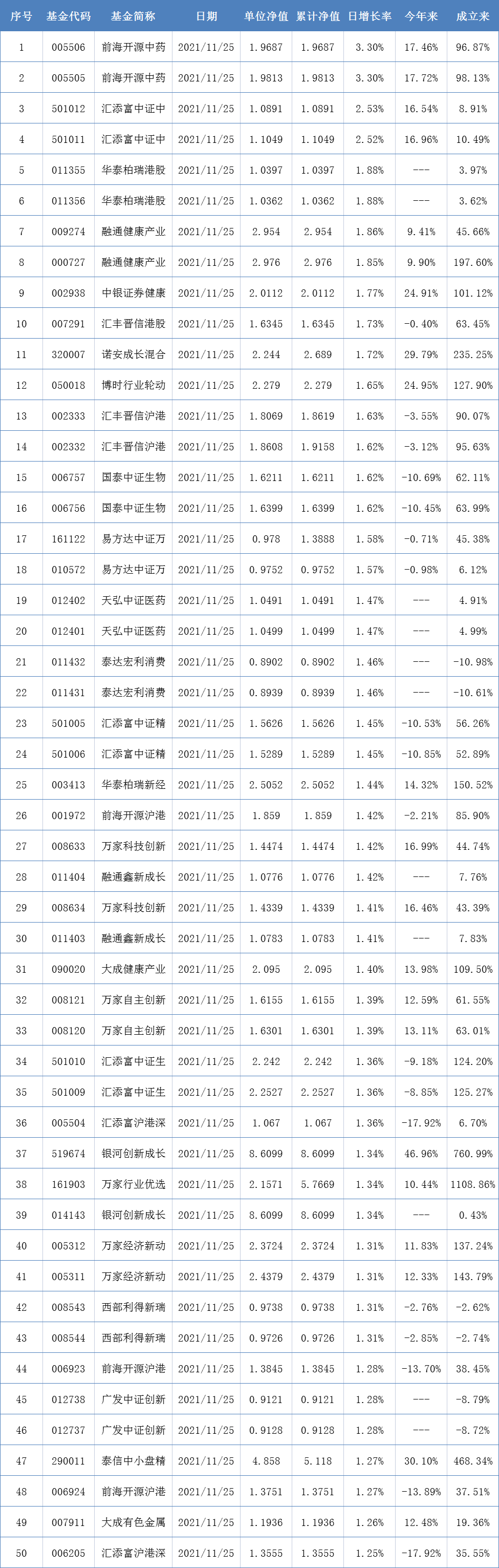

開放式基金淨值上漲TOP50:

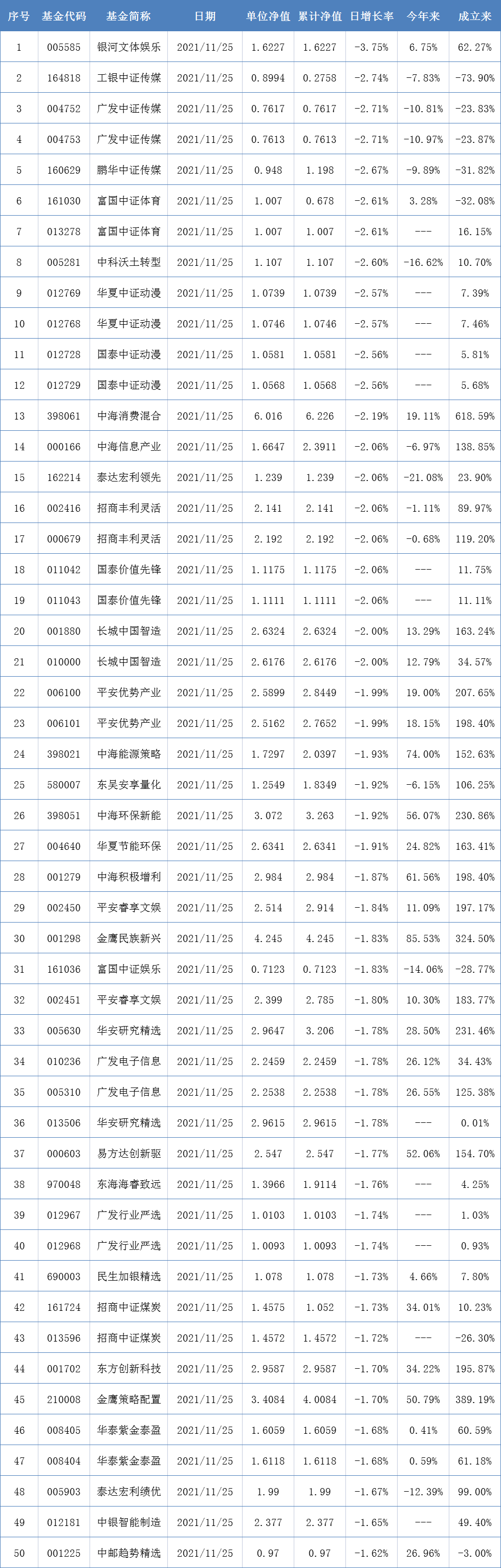

開放式基金淨值下跌TOP50:

四、新發熱門基金

〖 證券之星數據 〗

本文不構成投資建議,股市有風險,投資需謹慎。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)