文:權衡財經研究員 錢芬芳

編:許輝

美的集團私有化小天鵝後,11月23日晚準備將庫卡餘下的5%股權收購並私有化並將之退市。庫卡為機器人與自動化行業龍頭,與瑞士的ABB、日本的發那科、日本的安川電機並列為「機器人四大家族」,家電巨頭美的總市值已高達4800多億元。這與國家鼓勵中小企業通過並購重組對接資本市場的方向一致。

捷邦精密科技股份有限公司(簡稱:捷邦科技)擬創業板上市,11月19日,審核狀態為已問詢狀態,保薦機構為中信建投證券,評估機構為沃克森(北京)國際資産評估有限公司。公司本次擬發行新股數量不超過1,810萬股,佔發行後公司股份總數的比例不低於25%,擬使用募集資金5.5億元用於高精密電子功能結構件生産基地建設項目、研發中心建設項目、補充流動資金項目。

捷邦科技曾存股權代持,關聯方借用資金頻繁,子公司遭處罰;經營受益於下遊行業需求增長,2020年增收不增利,産品結構改變,毛利率下降;外銷佔比9成上下,依賴蘋果;流動資産佔比85%上下,應收高企,應收賬款周準率低於同行均值;募投項目由虧損子公司實施,2020年社保繳納僅1人。

曾存股權代持,關聯方借用資金頻繁,子公司遭處罰

捷邦有限係金開利於2007年6月28日設立的港資獨資企業,注冊資本600萬港元。2007年6月捷邦有限成立時,金開利持有的捷邦有限股權係代辛雲峰控制的企業香港友事達持有。本次股權代持的原因係辛雲峰不希望對外披露其為捷邦有限的實際控制人,因此請金開利代為設立捷邦有限。2014年6月12日,金開利將其持有的捷邦有限全部股權(共計600萬港元)以600萬港元轉讓給尚為香港。本次股權轉讓時,尚為香港為尚為國際100%持股的公司。2018年8月,尚為香港將其持有的公司100%股權轉讓給捷邦控股,捷邦有限控股股東變更為捷邦控股。

截至招股說明書簽署日,捷邦控股持有公司73.95%的股權,為公司控股股東。辛雲峰、楊巍和殷冠明分別持有公司控股股東捷邦控股45%、47%和8%股權,三人合計持有公司控股股東捷邦控股100%股權。此外,殷冠明為公司員工持股平台捷邦投資的執行事務合夥人,捷邦投資持有公司8.80%的股權,辛雲峰亦直接持有公司0.59%的股權。三人合計控制公司83.34%的表決權。按照本次發行的股票上限計算,本次發行完成後,辛雲峰、楊巍和殷冠明三人直接和間接控制公司62.44%的表決權,實際控制人有能力通過投票表決的方式對發行人的重大經營決策實施控制或施加重大影響。如果實際控制人不能合理決策,可能存在實際控制人不當控制從而損害公司及其他股東利益的風險。

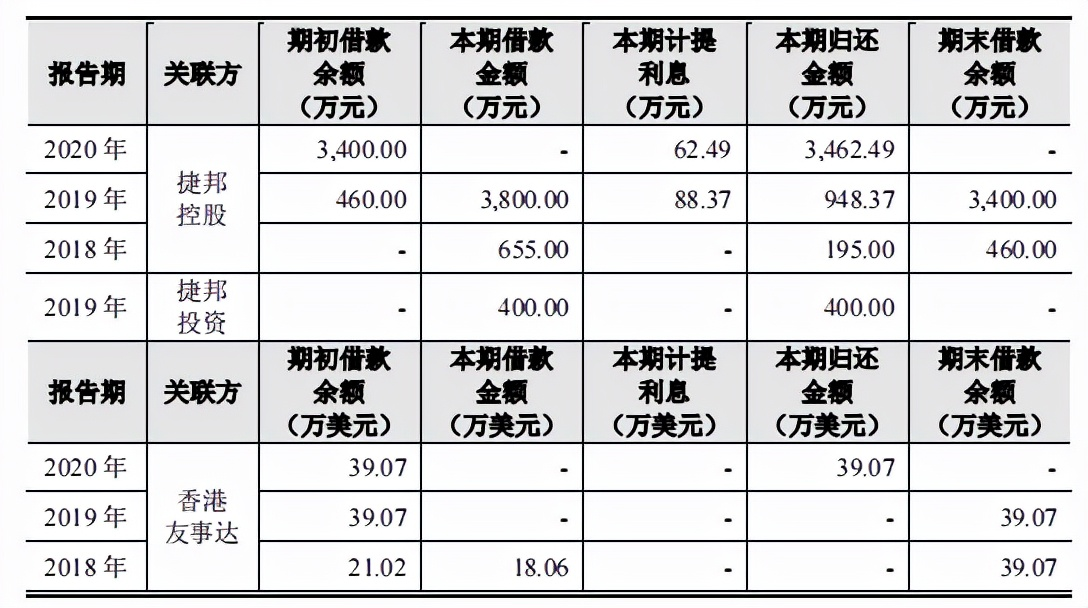

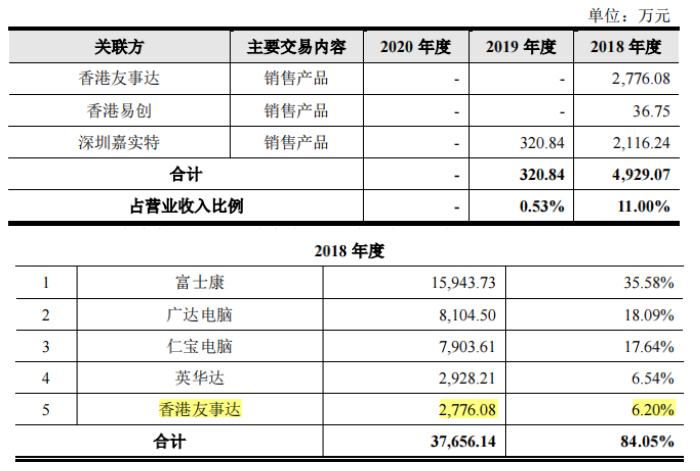

權衡財經注意到,2018年-2020年,捷邦科技因日常經營周轉需要,向關聯方借用資金,最大數額高達3800萬元。

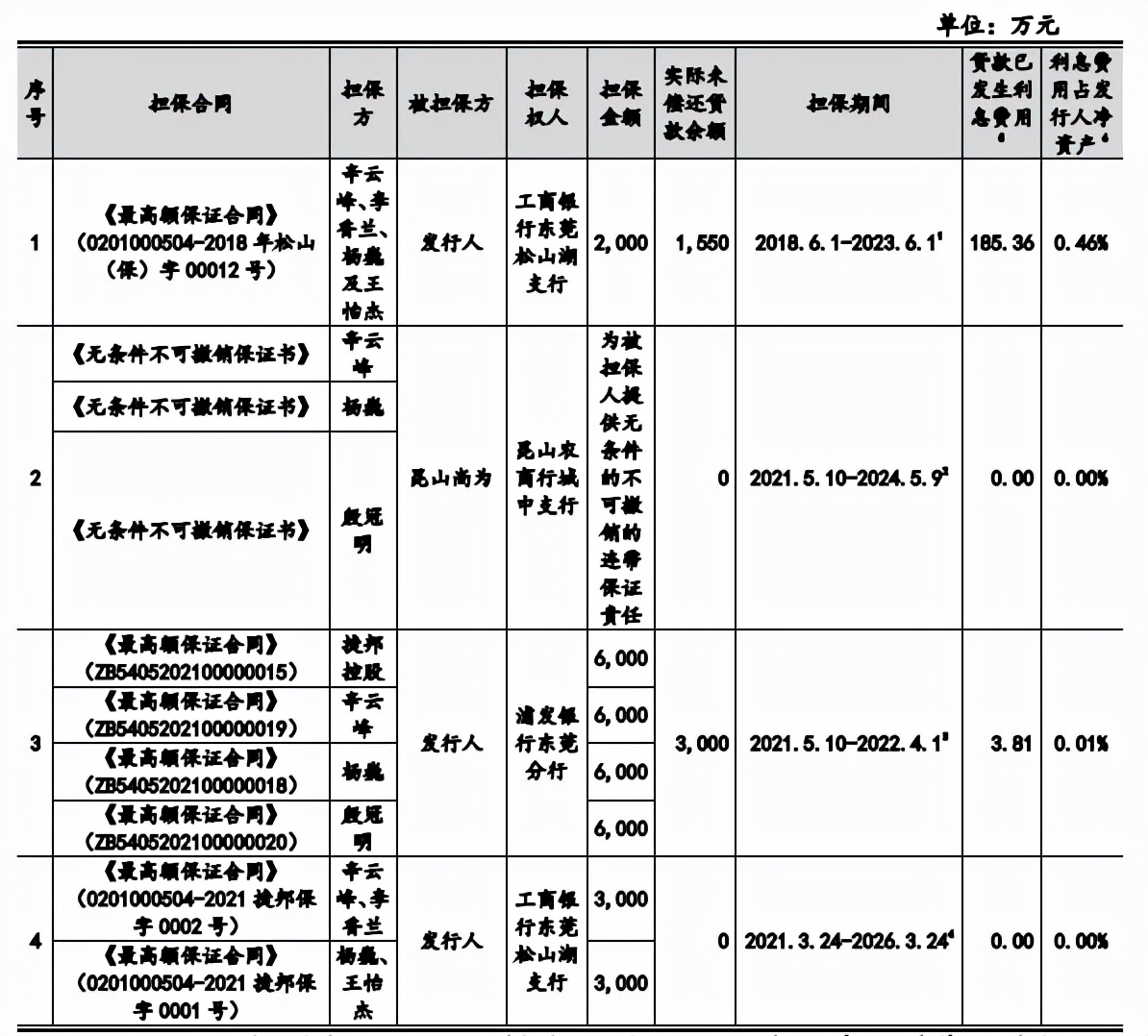

截至2021年6月30日,關聯方為捷邦科技提供的擔保對應貸款已發生利息費用佔淨資産的比例合計為0.47%。

截至招股說明書簽署日,公司擁有7家控股子公司、1家參股公司及3家分公司。2020年,7家控股子公司中有4家處於虧損狀態,包括了募投項目實施主體。

此外,報告期内,公司子公司昆山尚為存在因違法違規行為受到行政處罰的情形,2019年3月4日,昆山尚為因消防設施未保持完好有效的行為,昆山市公安消防大隊對昆山尚為處以人民幣 5,000元罰款的行政處罰;昆山尚為因佔用消防車通道的行為,昆山市公安消防大隊對昆山尚為處以人民幣5,000元罰款的行政處罰;

2019年10月8日,昆山市衛生健康委員會向昆山尚為出具《行政處罰決定書》(昆衛職罰[2019]20 號),因昆山尚為未按照規定組織接觸噪聲職業病危害因素的員工進行上崗前職業健康體檢的行為違反了《中華人民共和國職業病防治法》第三十五條的規定、噪聲強度超過國家職業衛生標準違反了《中華人民共和國職業病防治法》第十五條第一項的規定,決定對昆山尚為處以警告並處50,000元罰款的行政處罰。

2020年增收不增利,産品結構改變,毛利率下降

捷邦科技從事高度定制化的精密功能件和結構件生産,産品主要應用於平板電腦、筆記本電腦、智能家居、3D打印、無人機等消費電子産品領域;同時公司也向新材料領域延伸,開發出在力學、導電等方面有相對優勢的碳納米管産品,産品主要應用於鋰電池領域。

公司直接客戶主要為富士康、比亞迪、偉創力、藍思科技、廣達電腦、仁寶電腦、可成科技等知名制造服務商或組件生産商,産品最終應用於蘋果、谷歌、亞馬遜、SONOS等知名消費電子終端品牌。

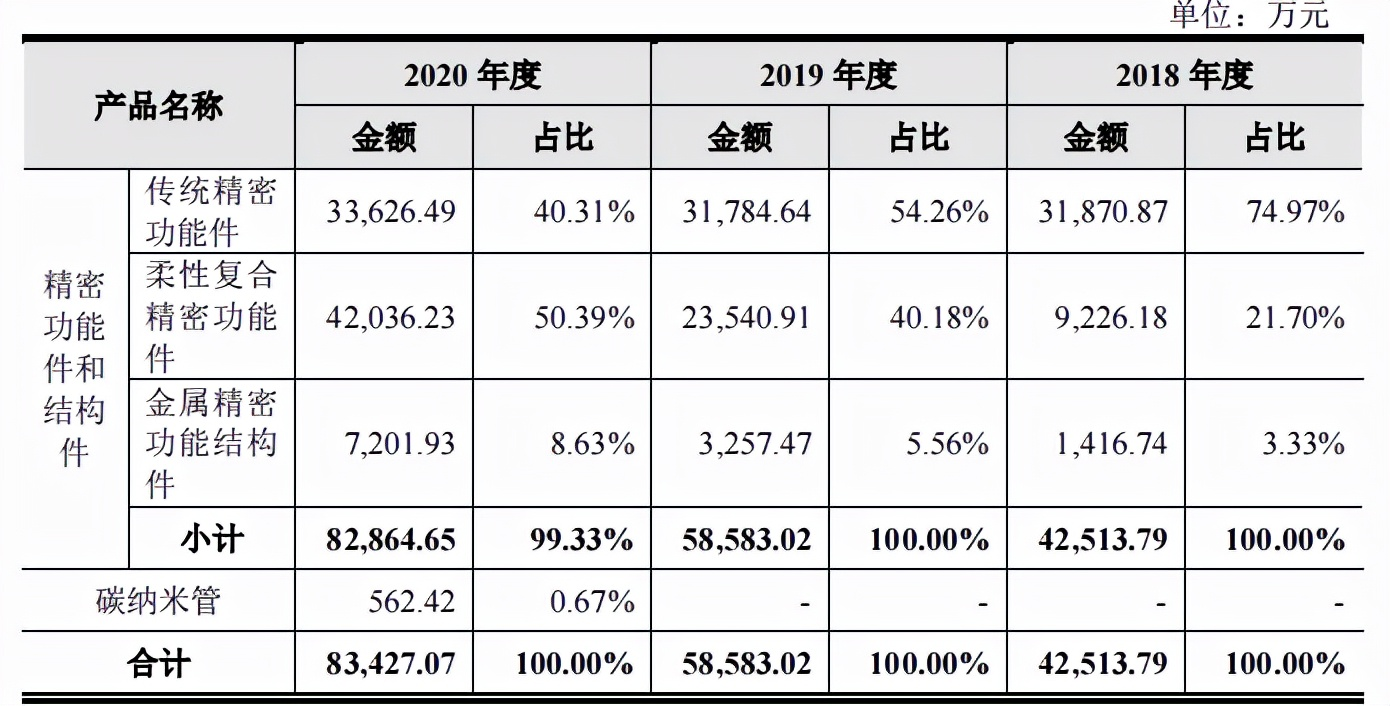

2018年-2020年,其營業收入分別為4.48億元、6.07億元和8.57億元,2019年較2018年營收增長35.39%,2020年較2019年增長41.19%;淨利潤分別為-230.28萬元、6855.57萬元和6912.05萬元,2019年開始扭虧為盈,2020年淨利潤較2019年增長近為0.8%。2020年出現了增收不增利的情況。報告期内,公司綜合毛利率分別為34.55%、33.71%和29.56%,毛利率一路下滑,産品結構變動及産品本身毛利率變動是影響公司毛利率變動的兩個主要因素。

捷邦科技主營業務收入來自傳統精密功能件、柔性復合精密功能件、金屬精密功能結構件及碳納米管四大業務,2018年-2020年,公司傳統精密功能件的銷售收入分別為3.19億元、3.18億元和3.36億元,增長不多,但是佔主營業務收入的比例分別為74.97%、54.26%和40.31%,佔比下滑嚴重;公司柔性復合精密功能件産品銷售收入由2018年的不足1億元增長到2020年的4.2億元,佔比由2018年的21.7%上升到了2020年的50.39%,反超傳統精密功能件的銷售收入;金屬精密功能結構件收入佔比分別為3.33%、5.56%和8.63%。

碳納米管作為一種新型材料,2020年收入僅為562.42萬元,佔比不足1%,仍面臨技術成熟度較低、制造成本較高等問題,碳納米管導電劑對傳統導電劑的替代也需要一個過程。目前公司碳納米管産品主要作為導電劑應用在動力電池和數碼電池領域,其發展也受到下遊新能源汽車等市場的影響。近年來,國家新能源汽車補貼政策退坡,新能源汽車市場需求存在不確定性,上遊鋰電池及導電材料領域的發展可能會受到一定程度的影響。

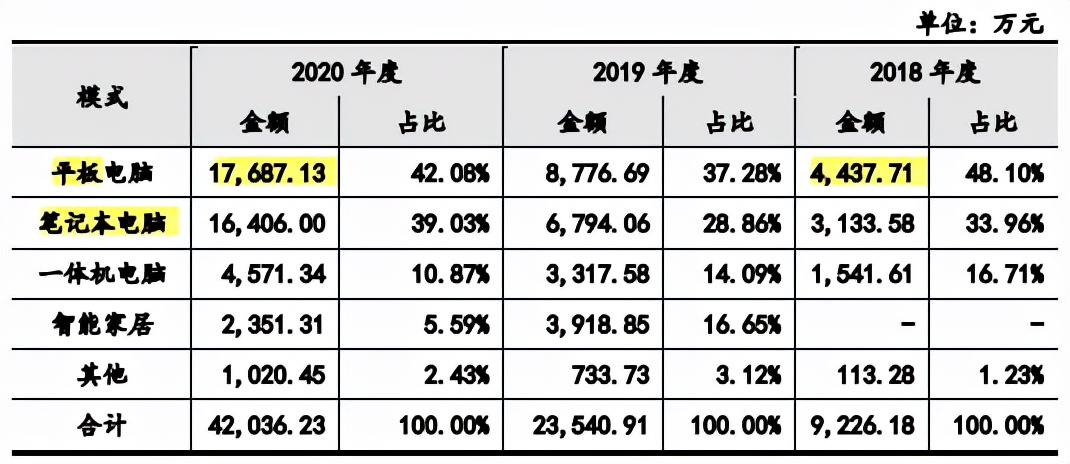

公司柔性復合精密功能件産品主要應用於蘋果的平板電腦、筆記本電腦和一體機電腦産品。報告期内,蘋果平板電腦和傳統個人電腦整體出貨量整體呈現增長趨勢。

值得注意的是,捷邦科技精密功能件及結構件均為定制化産品,受終端産品更新換代影響以及生産工藝改進等影響,各産品的收入佔比及毛利率會有所變動。

公司傳統精密功能件的毛利率分別為36.92%、34.43%和29.02%,2019年度毛利率較上年下降2.49個百分點,2020年毛利率較上年下降5.41個百分點;公司柔性復合精密功能件的毛利率分別為 30.94%、33.69%和31.09%,其中2019年毛利率較高。

外銷佔比9成上下,依賴蘋果

捷邦科技産品主要應用於平板電腦、筆記本電腦、一體機電腦、智能家居、3D打印、無人機等消費電子産品領域,直接客戶主要為富士康、廣達電腦、仁寶電腦、可成科技、比亞迪等電子産品制造服務商和組件生産商,再由其集成組裝後銷售給蘋果、谷歌、亞馬遜和SONOS等終端品牌廠商。

報告期内,公司外銷銷售收入分別為3.8億元、5.29億元和7.51億元,佔主營業務收入的比例分別為89.31%、90.22%和89.99%,佔比較高。外銷主要以美元進行結算。報告期内,受美元等外幣兌人民幣匯率不斷波動的影響,公司匯兌損益金額分別為-311.26萬元、-105.94萬元和2,654.27萬元,佔當期利潤總額(扣除股份支付影響後)的比例分別為-4.17%、-1.22%和32.40%。2020年和2021年1-6月由於匯率波動,公司財務費用中匯兌損失金額為2,654.27萬元和477.66萬元。

按受同一實際控制人控制的客戶合並計算,報告期内公司向前五大客戶合計銷售金額佔營業收入的比例分別為84.05%、80.01%和81.03%,其中對第一大客戶富士康的銷售金額分別為1.59億元、2.24億元和3.39億元,呈快速增長趨勢,佔營業收入的比例分別為35.58%、36.85%和39.52%,客戶集中度較高。對富士康的銷售金額主要係向其銷售的應用於平板電腦及智能家居領域的産品金額和數量快速增長所致,對應的終端産品分別為蘋果平板電腦及亞馬遜電視棒。從終端品牌廠商來看,公司大部分産品應用於蘋果的平板電腦、一體機電腦和筆記本電腦等産品,産品中最終應用於蘋果産品的銷售收入佔營業收入的比例分別為85.22%、77.95%和81.27%,下遊品牌廠商集中度高。産品最終應用於蘋果産品的比例較高,對蘋果存在一定依賴。

此外,由於中國境内人力成本、産業配套等比較優勢趨於減弱,全球電子産業制造存在向越南、泰國等東南亞國家進一步轉移的可能,從而對公司的客戶開發和維護、産業佈局造成一定影響。在貿易摩擦、全球産業轉移的背景下,如果公司無法持續維係現有客戶關係或及時調整産業佈局,將可能會對公司業績造成不利影響。

蘋果每年度會對公司進行現場檢查,若蘋果在現場檢查中認為公司存在嚴重違反其供應商行為準則的行為,則蘋果可能取消公司的供應商資格,此外,如果公司的技術水平及生産服務能力等不能持續滿足蘋果的要求,無法繼續維持與蘋果的合作關係,將對公司經營業績及持續經營情況産生重大不利影響。

流動資産佔比85%上下,應收高企,應收賬款周準率低於同行均值

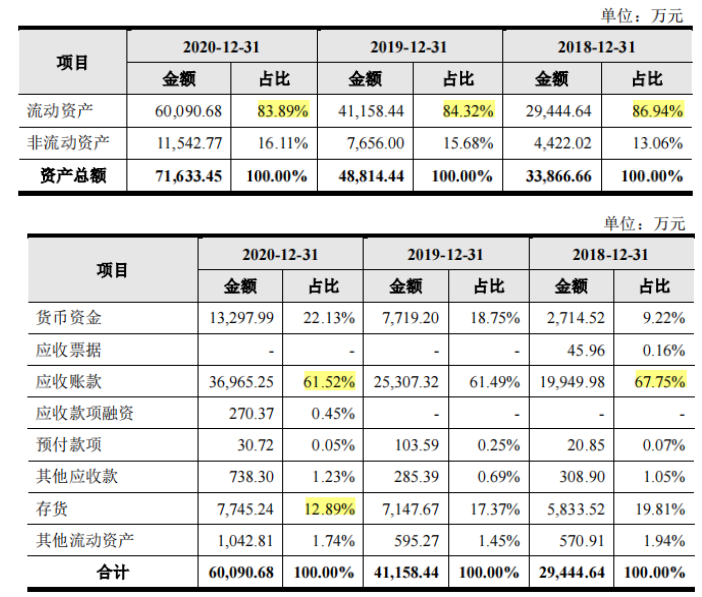

2018年末-2020年末,捷邦科技資産規模逐年增加,流動資産佔總資産比例分別為86.94%、84.32%和83.89%,佔比較高。公司主要生産經營場所以租賃為主。公司流動資産主要以貨幣資金、應收賬款和存貨為主,上述三項資産合計佔流動資産的比例分別為96.78%、97.61%和96.54%。

2018年末-2020年末,捷邦科技應收賬款賬面價值分別為1.99億元、2.53億元和3.7億元,佔流動資産的比例分別為67.75%、61.49%和61.52%,佔各期營業收入的比例分別為44.42%、41.68%和43.17%。各期末應收賬款金額較高,未來隨著公司業務規模的擴大,如果應收賬款仍保持較高水平,將給公司帶來一定的風險:一方面,較高的應收賬款將佔用公司營運資金,降低資金使用效率;另一方面,如果客戶未來受到行業市場環境變化、技術更新及國家宏觀政策等因素的影響,經營情況或財務狀況等發生重大不利變化,公司應收賬款回收周期可能延長甚至發生壞賬的情況,將會給公司業績和生産經營造成不利影響。

報告期内,公司應收賬款周轉率分別為2.38、2.55和2.61,可比同行平均值分別為2.97、3.27和3.03,公司應收賬款周轉率低於同行平均值。

募投項目由虧損子公司實施,2020年社保繳納僅1人

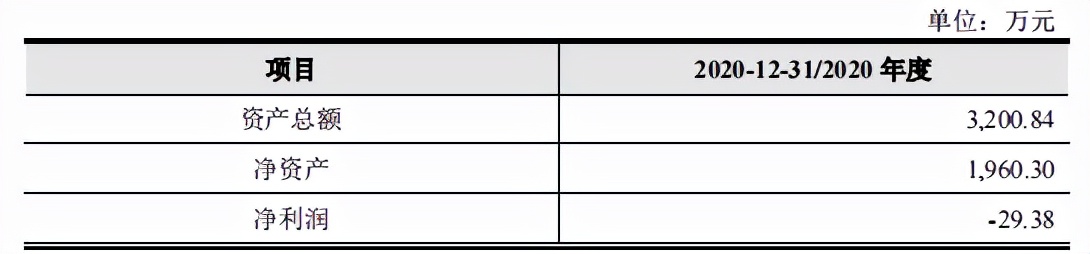

捷邦科技此次擬募資5.5億元,用於高精密電子功能結構件生産基地建設項目、研發中心建設項目以及補充流動資金。其中,擬投入3.72億元用於高精密電子功能結構件生産基地建設項目,投入9800萬元用於研發中心建設項目,均由公司全資子公司資陽捷邦在四川省資陽市實施。資陽捷邦成立於2019年8月19日,截至2020年末資陽捷邦資産總額為3200.84萬元,淨資産為1960.3萬元,淨利潤為-29.38萬元,處於虧損狀態。2020年資陽捷邦社保繳納人數為1人。

捷邦科技固定資産主要包括機器設備、房屋及建築物、運輸工具和電子設備及其他。2018年末-2020年末,公司固定資産賬面價值分別為3,447.83萬元、5,071.07萬元和6,530.4萬元,公司募集資金投資項目的實施需要較多的固定資産投入,將增加公司固定資産規模,每年固定資産折舊攤銷也將相應的增加。

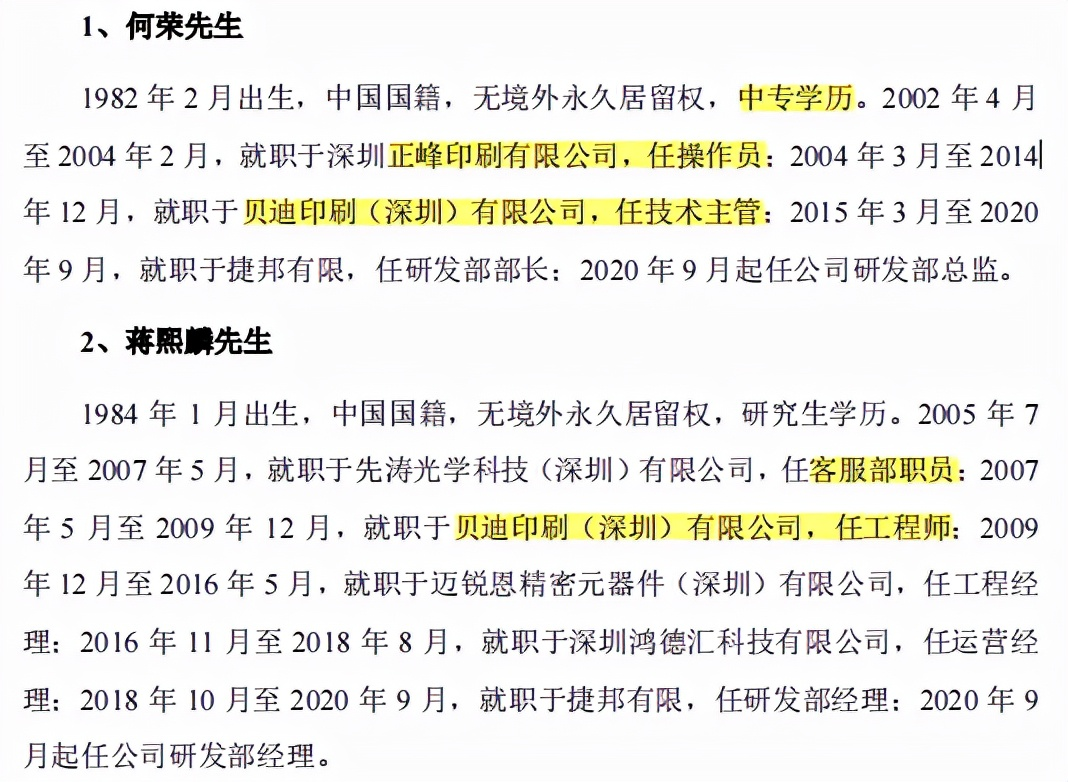

報告期内,捷邦科技研發人員數量從 2018年末的92人增加至 2021年6月末的217人,佔員工總數的比例為13.56%。核心技術人員共4人,為何榮、蔣熙麟、劉銀生和李勤為,從何榮的履歷來看,82年出生的何榮學歷僅為中專學歷。

擬創業板上市企業,非硬性要求但加分項在於,研發人員佔當年員工總數的比例不低於10%,盡量保持該比例在行業平均水平之上;核心技術人員通常包括公司技術負責人、研發負責人、研發部門主要成員、主要知識産權和非專利技術的發明人或設計人、主要技術標準的起草者等;應當主要從 職務職稱、學歷背景、從業經歷、專業資質、科研成果、榮譽獎勵、行業影響力、任職期限、對企業研發的貢獻等方面對於核心技術人員進行認定,並及時對上述情況進行披露。或許,捷邦科技為應對IPO在諸多加分項上做了相對的充實。

捷邦科技稱公司通過對核心技術人員實施員工持股、簽署保密協議等多種方式,對核心技術人員進行激勵和約束。報告期初,其核心技術人員為何榮和李勤為。 2018年度為了增強研發實力,壯大研發團隊,公司引進了在産品設計、研發和制造方面有著豐富經驗的優秀人才劉銀生和蔣熙麟。最近三年,因實施股權激勵確認的股份支付費用分別為6,710.05萬元、954.23萬元和613.73萬元。捷邦科技的資本之路如何發展,有待後期追蹤。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)