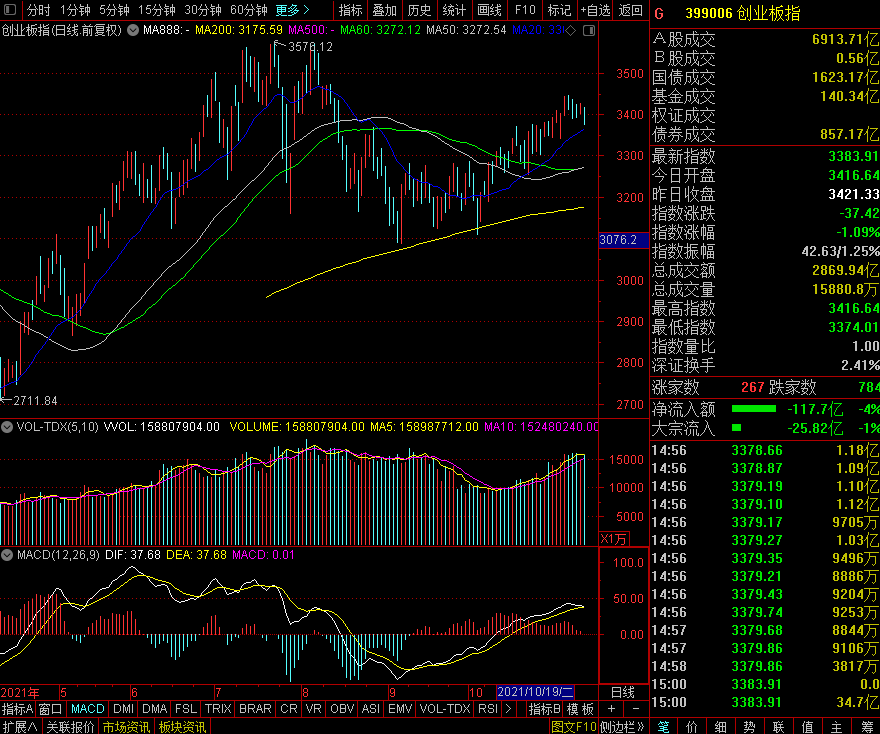

11月18日,兩市午後震蕩走弱,上證50指數、創業板指跌幅再度超1%。鋰電板塊繼續走高,鹽湖股份一度觸及漲停,但板塊内炸板股增多。軍工股拉升,亞星錨鏈2連板,景嘉微、中航重機等多股創出新高。天下秀午後直綫拉升封板,帶動元宇宙概念異動拉升。總體上個股普跌,超3100股飄綠,滬深兩市成交額有所放量,連續第20個交易日突破萬億。

截止收盤,滬指跌0.47%,深成指跌0.9%,創業板指跌1.09%。北向資金全天淨賣出超40億元。

消息上,西藏珠峰與阿根廷薩爾塔省政府簽投資協議,總投資額17億美元的兩大鹽湖開發項目正式啓動。中信證券最新研報指出,2022年鋰供應緊張的局面或無法緩解,預計鋰價保持上漲趨勢,板塊配置邏輯從“漲價”向“業績”轉移。得益於鋰價中樞擡升,鋰公司2022年業績預計同比大幅增厚,帶來顯著的估值優勢。重點推薦鋰礦自給率高以及鋰資源佈局不斷落地的公司。

對於後市大盤走向,機構紛紛發表看法。

東方證券表示,臨近年底,機構謹慎情緒佔據主導,在保存勝利戰果的同時挖掘明年的投資品種是一致預期,表現在市場上就是結構性行情為主,元宇宙題材有暫時休整之意,但由此帶動科技題材反彈持續,從遊戲股逐步擴散到虛擬現實、芯片、傳媒、雲計算等,建議關注細分賽道龍頭標,擇機佈局。

光大證券指出,預計短綫大盤依然會在3450-3550區間震蕩,調整尋找後續支撐大盤的新主綫。因此,從目前板塊的分化情況來看,高切低格局恐成為中期市場主流。在操作層面建議主要以低估的消費、醫藥、傳媒板塊持股為主,積極尋找做多機會。而對化工、軍工、新能源等高位板塊持股則要保持謹慎,降低盈利預期。

中金公司提到,往未來看,政策預期可能仍將是影響市場的關鍵因素,短期穩增長力度可能尚不顯著,市場短期路徑可能仍有波折,但無須過度悲觀,從9月底至今政策已經在逐步朝“穩增長、保民生”的方向轉變,當前到明年一季度可能是政策發力重要的觀察窗口期,穩增長加力後指數可能也將有所表現。

配置上,短期穩增長的發力方向可能帶來階段性機會,並逐步注重上遊價格壓力緩解帶來的中下遊制造與消費的預期改善。中期來看,偏成長的風格可能仍是重要的方向。

〖 證券之星資訊 〗

本文不構成投資建議,股市有風險,投資需謹慎。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)