文:權衡財經研究員 錢芬芳

編:許輝

靠山吃山,靠海吃海,憑借自身生産基地毗鄰上遊主要供應商惠州中海油和廣州石化的區位 優勢,以管道運輸等方式隔牆直接獲得公司生産所需的原材料。這跟創業板上市企業創新、創造、創意的具體特徵要求,還是有些距離,所處 「C26化學原料和化學制品制造業」的行業還能跨入循環經濟和資源綜合利用領域。

上述文字描述的恰恰是擬創業板上市的惠州市華達通氣體制造股份有限公司(簡稱:華達通),10月20日已回復了多達25個問詢問題,保薦機構為海通證券。本次發行新股不低於發行後公司總股本的25%,且不超過1,710萬股,擬投入募集資金3.84億元用於年産60萬噸食品添加劑級液態二氧化碳改擴建項目、10,000Nm3/h重整PSA解吸氣提純高純氫項目、氣體研發中心建設項目和償還公司及子公司銀行貸款項目。2020年華達通的資産總額為2.48億元,此次擬投入募集資金金額是2020年資産總額的1.55倍。

華達通兩大家族合計控股82.1%,董事及監事曾任職於供應商公司;2019年分紅超當年淨利潤,主營産品單價下滑,銷售區域集中;與上遊石油煉化企業「共生關係」,關係備受問詢;客戶與供應商一體,客戶毛利率差異化;重資産經營模式,償債能力對比同行較弱,折舊攤銷費用高。

兩大家族合計控股82.1%,董事及監事曾任職於供應商公司

華達通前身華達通有限公司,成立於2014年3月19日,由廣州祥錦以現金出資的方式設立,注冊資本為2,000萬元。華達通的實際控制人為陳煥忠、徐鳴、徐義雄、陳培源、陳培滋,本次發行前實際控制人合計持有公司82.10%股份,處於絕對控制地位;本次發行後,實際控制人的持股比例將降至61.58%。陳培源為陳煥忠的兒子,陳培滋為陳煥忠的女兒,徐義雄為徐鳴的兒子,自華達通有限成立以來,徐鳴家族和陳煥忠家族分別為公司的間接/直接的第一大股東、第二大股東,一直參與公司的經營活動,共同控制公司。

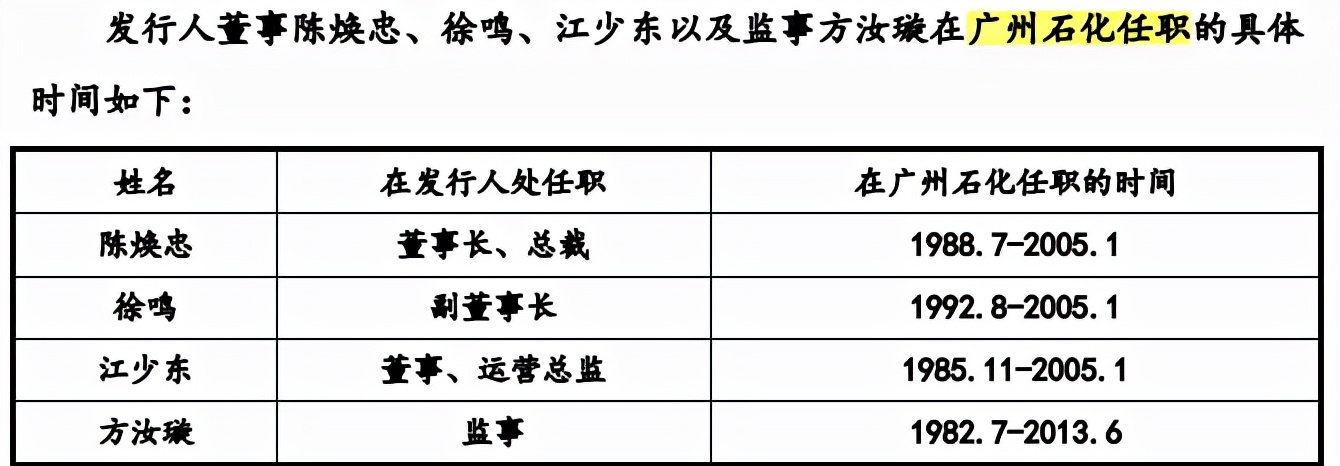

董事陳煥忠、徐鳴、江少東,監事方汝璇曾在公司的供應商廣州石化任職,副總裁薛觀強曾任惠州大亞灣石化工業區發展集團公司總經理助理與管理處副主任。

徐鳴家族和陳煥忠家族一直在華達通中擔任董事長、副董事長、總裁、副總裁、經理等重要職務,能對華達通經營方針、決策和經營管理層的任免産生重大影響。如果實際控制人通過控制的股份行使表決權,對華達通的重要經營決策、財務、人事安排等實施不當控制,則可能損害中小股東利益。

2019年分紅超過當年淨利潤,主營産品單價下滑,銷售區域集中

華達通是一家專注於循環經濟、資源綜合利用以及環保處理的高新技術企業,屬於清潔生産企業,主要從事液態二氧化碳、幹冰、氨水的研發、生産、銷售以及液氨的銷售。對上遊大型石油煉化企業的二氧化碳廢氣進行提純制造成液態二氧化碳、幹冰,通過碳捕集、碳利用實現「變廢為寶」。

2018年-2020年及2021年1-6月,公司營業收入分別為1.8億元、2.19億元、2.3億元和1.25億元,2019年和2020年同比增長21.67%和5.02%;淨利潤分別為2950.49萬元、2141.02萬元、4374.68萬元和2002.55萬元,2019年淨利潤下滑27.44%。值得注意的是,2019年在淨利潤下滑的狀態下,華達通仍然進行了現金分紅,金額為3000萬元,超出了當年淨利潤858.98萬元。

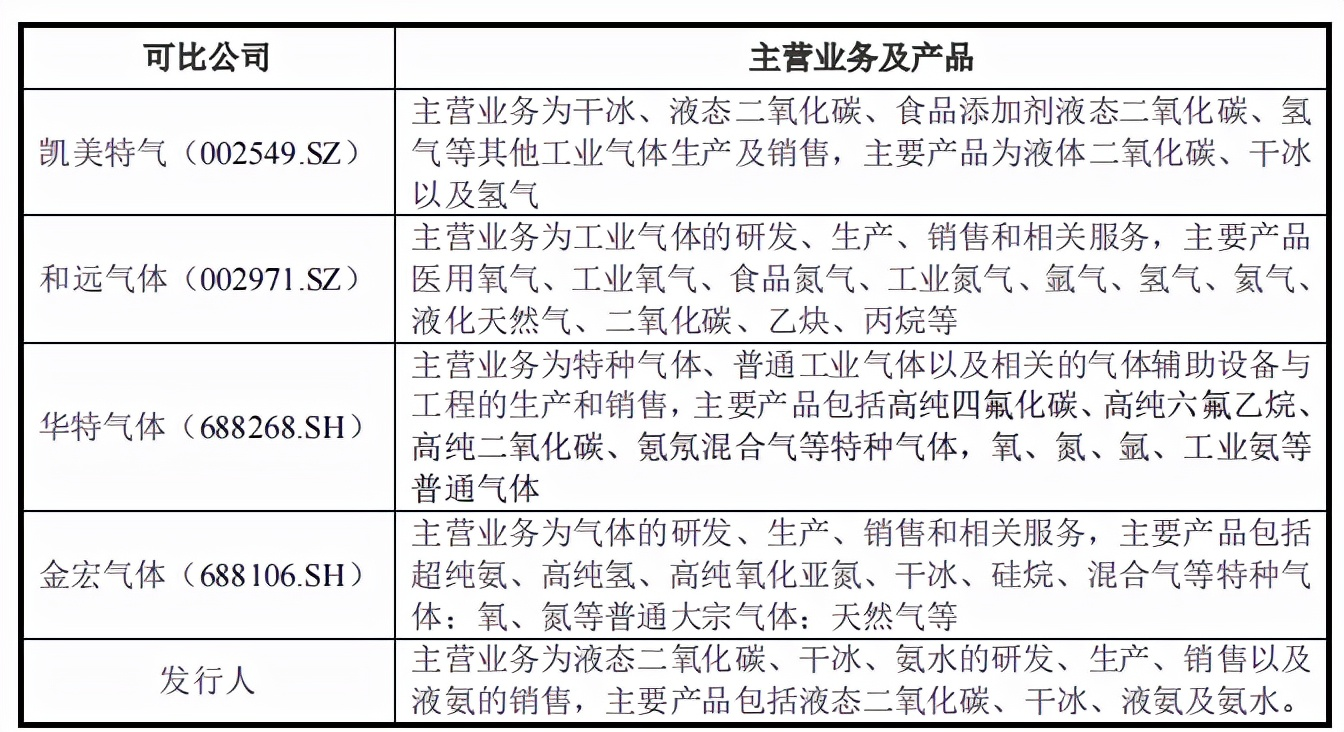

從華達通産品構成來看,主要産品包括液態二氧化碳、幹冰、氨水和液氨,與同行業上市公司凱美特氣、和遠氣體、華特氣體、金宏氣體相比,華達通産品相對單一。雖然本次募投項目達産後,公司將新增高純氫産品,在一定程度上豐富發行人産品種類。但與其他同行業競爭對手相比,公司當前産品種類仍相對單一,面對未來客戶多樣化的産品需求,公司與其他競爭對手相比可能處於一定競爭劣勢。

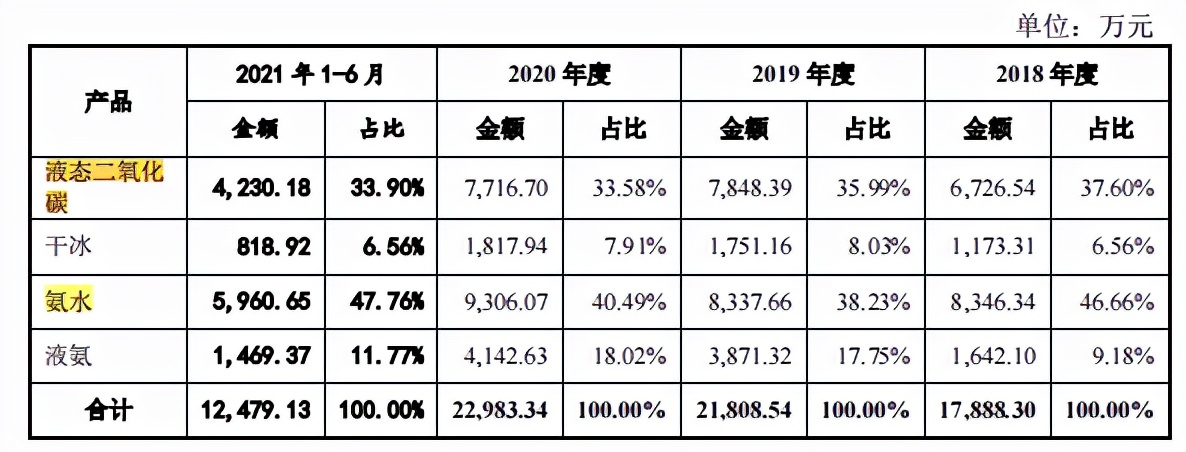

2018年-2020年液態二氧化碳營收佔比分別為37.6%、35.99%和33.58%,氨水營收佔比分別為46.66%、38.23%和40.49%;這兩大産品銷售合計佔比分別為84.26%、74.22%和74.07%;液氨營收佔比由2018年的9.18%上升到2020年的18.02%。

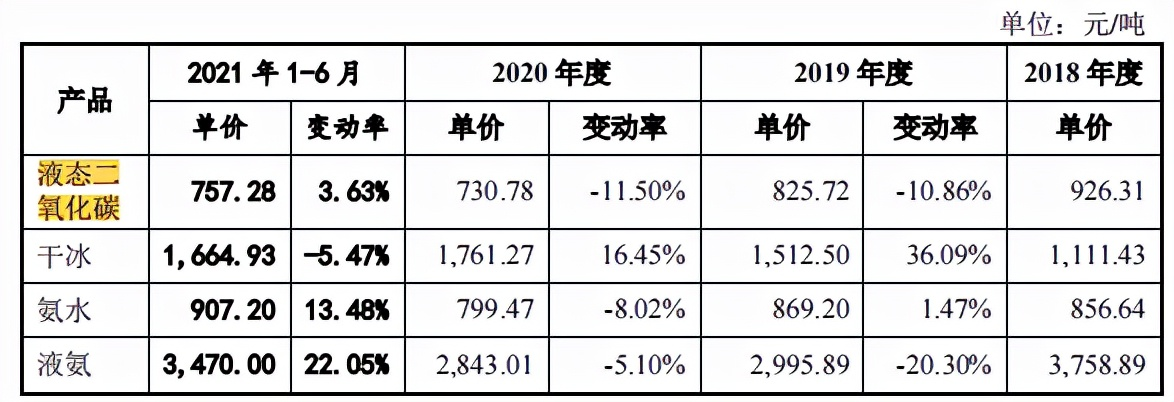

2018年-2020年華達通液態二氧化碳産品銷售單價分別為926.31元/噸、825.72元/噸和730.78元/噸,2019年下滑10.86%,2020年下滑11.5%,單價逐年降低。公司稱,主要原因係隨著公司惠州生産基地投入生産,且考慮市場需求狀況,在保證公司盈利能力的前提下,為拓展應用領域、提高銷售數量、增強與大客戶的黏性,公司適當降低銷售價格,為公司發展夯實基礎。液氨銷售價格分別為3,758.89元/噸、2,995.89元/噸以及2,843.01,逐年降低,2019年和2020年液氨銷售單價分別下滑20.3%和5.1%。

華達通産綫分佈在廣州以及惠州,銷售區域集中在廣東地區,2018年-2021年1-6月,公司主營業務收入對廣東地區銷售佔比在報告期内分別為92.20%、92.56%、95.79%及97.17%,在液態二氧化碳領域,公司在華南地區市場佔有率為10%至15%;在液氨以及氨水客戶領域,公司客戶水泥熟料産綫在廣東省内覆蓋比例40%左右,公司客戶平板玻璃産綫在廣東省覆蓋比例為15%左右。與華達通存在直接競爭關係的凱美特氣、華粵華源分別在惠州、茂名有生産綫。未來,隨著市場供應量增加或者華南地區,特別是廣東地區的經濟環境、地方産業政策、行業競爭狀況發生不利變化,市場需求降低,將對公司的生産經營活動産生不利影響。

與上遊石油煉化企業「共生關係」,關係備受問詢

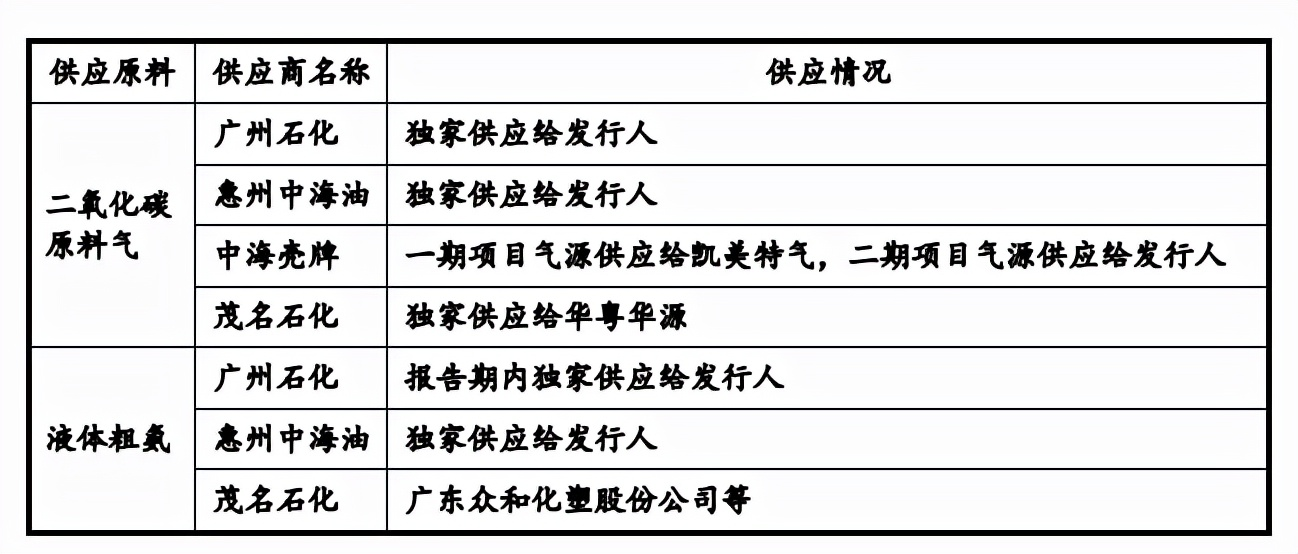

華達通屬於清潔生産企業,與上遊石油煉化企業存在「共生關係」。上遊石油煉化企業基於減少碳排放考慮以及符合環保要求,一般選擇專業二氧化碳廢氣回收企業處理。二氧化碳回收處理裝置為上遊石油煉化企業生産經營重要配套設施,屬於「三同時」建設項目(同時設計、同時施工、同時投入生産和使用),雙方停工檢修均應提前通知對方,與上遊石油煉化企業同步運營。石油煉化企業在與下遊石化廢氣回收企業確定合作關係後,考慮到其變更廢氣回收企業引發的直接或間接成本較高,一般不會輕易終止或更改與廢氣回收企業的合作關係,簽訂的合作時間較長。

同時,公司生産經營所需的原料氣及部分液氨受上遊石油煉化企業制約,其中原料氣來源於惠州中海油與廣州石化、液氨主要來源於惠州中海油。若上遊石油煉化企業終止與公司合作、停止向公司供應二氧化碳原料氣或液氨,或者檢修等因素導致不能足量、及時供應原料氣或液氨,將對公司生産經營造成較大不利影響。此外,若上遊石油煉化企業調整原料氣或液氨的價格,也將對公司盈利能力産生一定影響。

報告期内,華達通主要供應商為上遊石油煉化企業及液氨貿易商,前五大供應商合計佔比分別為52.48%、61.88%及 61.87%和 60.08%。公司向惠州中海油採購 液氨以及二氧化碳原料氣,採購金額分別為1.47萬元、4,674.29萬元、3,357.09萬元以及1,637.25萬元,佔採購總額比例分別為0.02%、42.17%、 37.90%以及27.96%。 惠州中海油係國務院國有資産監督管理委員會全資控制的國有獨資企業; 中海殼牌為國務院國有資産監督管理委員會與殼牌南海私有有限公司(外方) 共同控制的中外合資企業。二者不是同一實際控制人控制的公司。

報告期内,公司向廣州石化採購金額分別為340.2萬元、714.73萬元、488.84萬元以及188.92 萬元。其中2018年為第7大供應商。2019年公司向廣州石化採購規模增加,使得採購排名上升成為前五大供應商之一。

招股書華達通稱在二氧化碳以及幹冰領域,報告期内其原料氣來源於廣州石化以及惠州中海油,且為其二氧化碳原料氣的獨家客戶;在液氨以及氨水領域,除2018年外,華達通液體粗氨主要來源於惠州中海油,且為其液氨獨家客戶。

問詢函第一個問題即關注華達通的供應商情況,要求說明此次募集資金建設項目10,000Nm3/h重整PSA解吸氣提純高純氫項目是否與上遊供應商現有業務重合及構成競爭關係,是否具有足夠原材料供應,會否影響與上遊供應商合作關係。可見證監會對華達通的上遊供應商情況很是關注,回復中特別解釋了惠州中海油與中海殼牌確認二者不屬於同一實際控制人控制企業。

客戶與供應商一體,客戶毛利率差異化

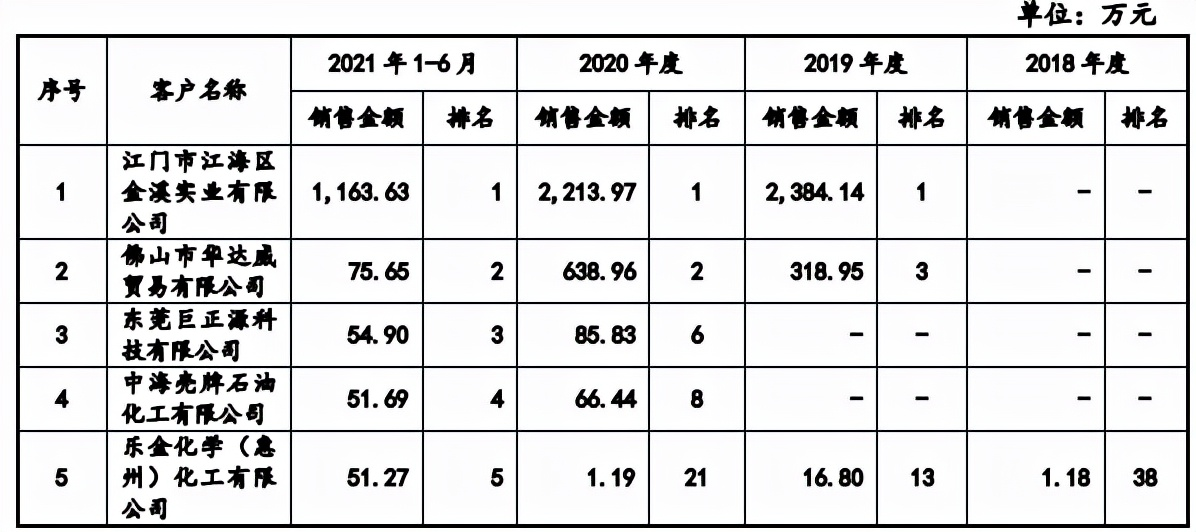

華達通報告期内客戶與供應商重疊的情形主要分為廢氣回收型、優勢互補型兩大類,均與各自實際生産經營需求有關。

在液態二氧化碳領域,存在銷售運輸半徑,且其銷售區域基本為華南地區,屬於一家回收石油煉化企業尾氣用於生産液態二氧化碳的廠商。目前與華達通存在競爭的企業主要為凱美特氣、華粵華源以及省外的其他回收尾氣生産二氧化碳的廠商。

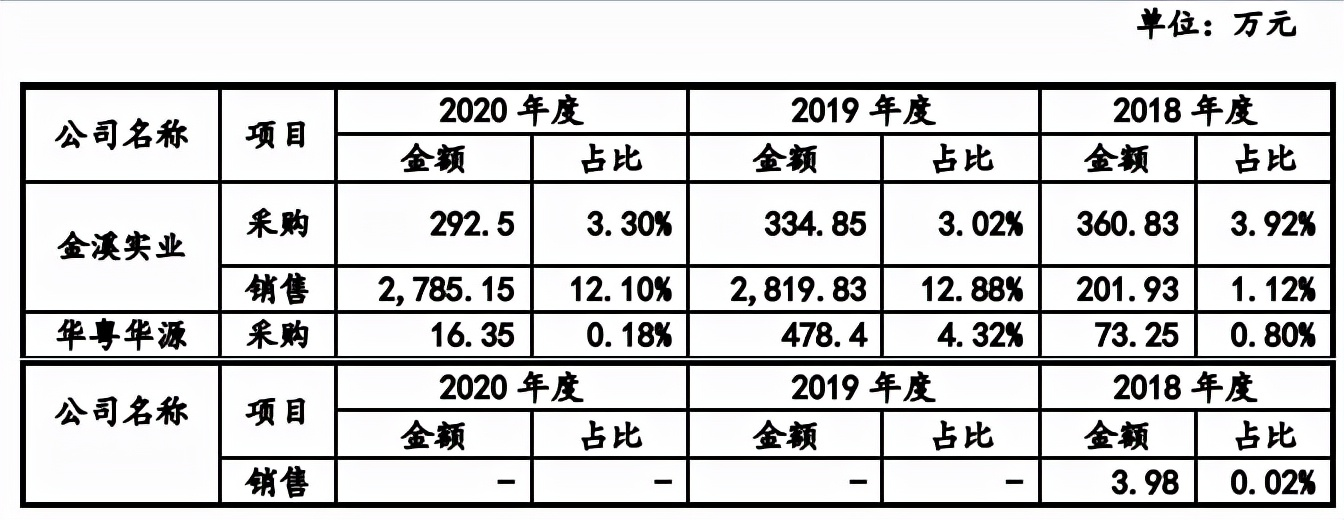

華達通客戶中除華粵華源外,華特氣體、久策氣體、粵佳氣體等客戶均係採購二氧化碳用於生産二氧化碳高純氣或混合氣制造,或者充裝至鋼瓶、儲罐等容器中再對外銷售,不從事回收尾氣生産二氧化碳,不構成發行人競爭對手。在氨水與液氨領域,公司客戶中的競爭對手為金溪實業。 報告期内,華達通既是客戶又是競爭對手的主要有兩家分別為金溪實業和華粵華源。

華達通因各種原因,不得不外採産品,如2019年外採液態二氧化碳數量較大,主要原因在於2018年底華達通惠州生産基地開始投産,預計2019年度液態二氧化碳産量將有所提升,適當增加了與大客戶的合作量;2019年度,由於惠州生産基地液態二氧化碳實際産量不及預期,為保障合同順利履行,維護大客戶關係,公司外購1.16萬噸液態二氧化碳用於銷售。 2021年1-6月外採液態二氧化碳數量較2020年有所增長,主要係2021年上半年上遊惠州中海油的煤制氫裝置大檢修,華達通産量有限,為滿足合同客戶或大客戶需求,加大外採部分液態二氧化碳。

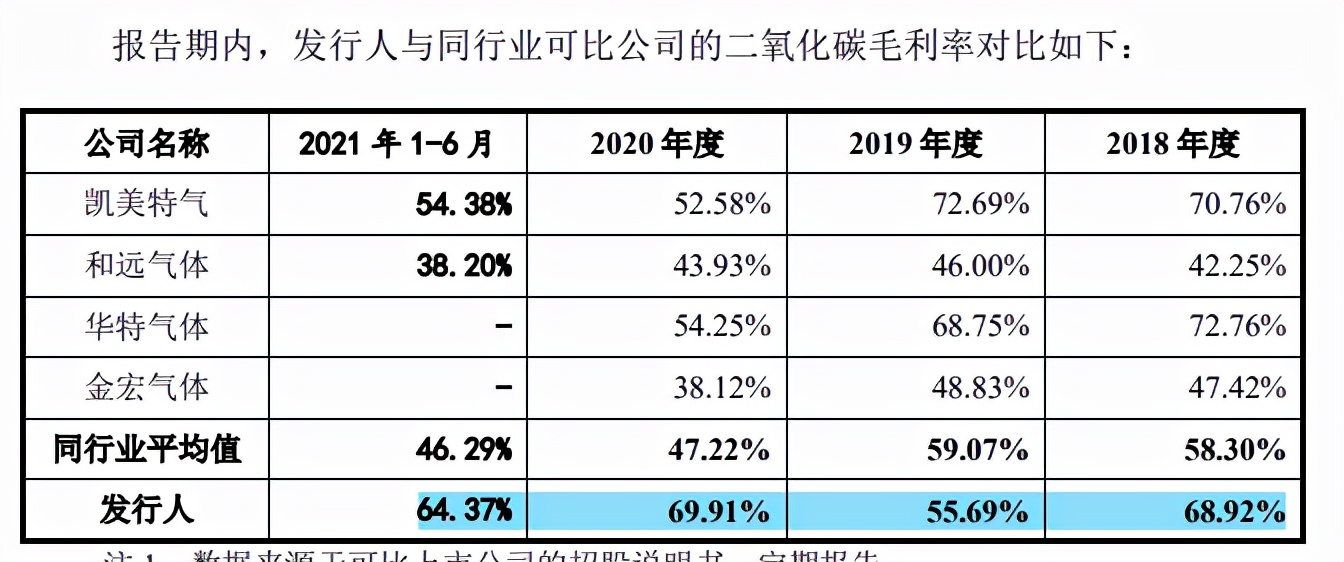

從毛利率上看,華達通液態二氧化碳毛利率為68.92%、55.69%和69.91%,剔除外購二氧化碳後,自産二氧化碳毛利率分別為74.05%、65.66%和70.04%。氨水以及液氨産品報告期内毛利率不斷增加,主要係氨水以及液氨的單位成本下降幅度相對更大所致。

報告期内,華達通液態二氧化碳的毛利率為55%至70%左右,同行業可比公司毛利率為40%至70%左右,各公司毛利率差異較大,主要由於各公司氣體的産品形態、産品形成來源、銷售客戶、區域的競爭程度均存在較大差異。

重資産經營模式,償債能力對比同行較弱,折舊攤銷費用高

報告期各期末,華達通流動比率分別為0.62、0.51、0.63和0.72,同行均值分別為1.46、2.1、3.04和2.41,流動速率低於同行均值;速動比率分別為0.60、0.5、0.61和0.71,同行均值分別為1.28、1.9、2.81和2.18,速動比率明顯低於同行業平均水平。公司生産自動化程度高,對機器設備要求高,機器設備金額大,非流動資産比重較高、流動資産比重較低,而短期借款等流動負債較大,導致流動比率、速動比率偏低。

此外,公司的資産負債率分別為68.25%、69.81%、51.37%和46.5%,同行均值分別為39.93%、37.17%、27.84%和31.52%,公司的資産負債率與同行業上市公司相比仍處於較高水平。

對此,華達通稱,公司近年來擴大了生産經營場所,生産設備、房屋建築物、土地等支出投入較大,經營積累不能滿足資金需求,並未大規模引進外部股東資金,主要通過銀行借款來滿足營運資金需求,使得公司流動負債及負債總規模相對較大。

華達通本次發行募集資金用於年産60萬噸食品添加劑級液態二氧化碳改擴建項目、10,000Nm3/h 重整PSA解吸氣提純高純氫項目、氣體研發中心建設項目和償還公司及子公司銀行貸款項目。其中10,000Nm3/h重整PSA解吸氣提純高純氫項目生産的高純氫氣為公司新産品,將主要通過隔牆供應方式銷售給惠州大亞灣石化園區企業。項目的成功實施有賴於市場、資金、技術、管理、上遊産品結構等各方面因素的協同配合,任一因素的重大變化都可能導致募集資金項目無法按原計劃順利實施、項目成本增加或銷售不及預期。特別是10,000Nm3/h 重整PSA解吸氣提純高純氫項目産品為公司新産品與新項目,技術未能順利使用,人員未能勝任,使公司面臨募集資金投資項目無法達到預期收益,甚至投資項目失敗的風險。

由於本次募集資金投資項目投資規模較大,且主要為資本性支出,募投項目建成後將新增較大規模的非流動資産,並産生較高的折舊攤銷費用。項目達産後將新增年折舊攤銷額為2,478.58萬元,佔公司2020年營業收入、淨利潤的佔比分別為10.77%、56.66%,佔目前經營成果項目比例較高。

由於本次募集資金投資項目建成後將産生較高的折舊攤銷費用,募投項目從開始建設到産生效益需要一段時間,且如果未來市場環境發生重大不利變化或者項目經營管理不善等原因,使得募投項目産生的收入及利潤水平未能實現原定目標,則公司將面臨因本次募投項目新增折舊攤銷而導致募投項目無法盈利,甚至導致公司出現利潤下滑或虧損的風險。

企業經營策略上,有與供應商捆綁,也有與客戶捆綁的,一旦關係生變,業績與淨利潤都將化為烏有。證監會給了華達通多達25個問題去解釋,第一個便是與上遊石油煉化企業的關係,或許這也是投資者特別關注的地方。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)