文:權衡財經研究員 餘華豐

編:許輝

近日,國家統計局發佈了2021年9月全國居民消費價格指數(CPI)和工業生産者出廠價格指數(PPI)。CPI只微漲0.7%,PPI卻上漲10.7%,PPI與CPI高達10.0個百分點的差距創下了紀錄。這意味著工業企業所面對的困境要加大,對某些原材料依賴嚴重的企業經營壓力將突增,比如重慶望變電氣(集團)股份有限公司(簡稱:望變電氣)生産經營所需要的取向矽鋼原料卷、取向矽鋼成品卷等主要原材料,其採購成本將直綫上漲。

望變電氣擬上市地點為上交所,10月21日,望變電氣的狀態為已反饋。早在2020年11月24日望變電氣變更保薦機構申港證券為中信證券,隨後於今年7月1日披露招股書。2021年7月4日,中國證監會對19家首發企業信息披露質量及中介機構執業質量進行檢查,望變電氣在列。

望變電氣本次擬發行不超過人民幣普通股8,329.19萬股,公開發行股票的總量佔公司發行後總股本的比例不低於25%,擬募資8.55億元用於智能成套電氣設備産業基地建設項目(3.9億元)、110kV及以下節能型變壓器智能化工廠技改項目(7330.59萬元)、低鐵損高磁感矽鋼鐵心智能制造項目(1.28億元)、研發中心及信息化建設項目(6250萬元)、補充流動資金(2億元)。

望變電氣家族控制過半股權,新三板已募資過2億;毛利率下滑,研發費用率遠低於同行均值;産品質量問題被數次暫停投標或中標資格;銷售區域集中,前五大客戶成立時間短,注冊規模小;應收高企,訴訟討要貨款;關聯方交易轉貸不斷;多次違反稅收管理。

家族控制過半股權,新三板已募資過2億

望變電氣前身為長壽金鳳電器制造廠,成立於1994年8月,於2009年12月改制成望變有限,於2014年12月股改。截至招股說明書簽署之日,楊澤民持有公司21.06%的股份,秦惠蘭持有公司16.08%的股份,楊澤民和秦惠蘭係夫妻關係,為公司的控股股東。楊耀係楊澤民與秦惠蘭之子,持有公司7.20%的股份;楊秦係楊澤民與秦惠蘭之女,持有公司7.20%的股份。楊澤民、秦惠蘭、楊耀和楊秦為一致行動人。四人合計持有望變電氣12,879萬股份,持股比例51.54%。

作為西南地區細分龍頭企業,望變電氣由楊澤民秦惠蘭夫妻在26年前20萬元創辦,2020年營收已達12.98億元。若實際控制人對公司經營決策、利潤分配、對外投資等重大事項進行不當控制,仍會對公司或其他股東利益構成損害。

截至招股說明書簽署之日,除實際控制人楊澤民、秦惠蘭、楊耀、楊秦之外,持有公司5%以上股份的股東為普思廣和,持有2,222.22萬股對應持股比例為8.89%,股東中重慶長壽經濟技術開發區開發投資集團有限公司為國有股東,持股比例為2.2233%。

望變電氣2015年7月30日就在新三板掛牌,2019年9月6日終止掛牌。掛牌後望變電氣經過了三次增資,2015年以2元/股,募資980萬元;2016年以3.6元/股,募集資金3391.20萬元;2017年以3.6元/股,募集資金2億元;新三板期間三輪融資合計募集2.43712億元。

毛利率下滑,研發費用率遠低於同行均值

望變電氣主營業務為輸配電及控制設備和取向矽鋼的研發、生産與銷售。2018年-2020年公司營業收入分別為8.93億元、11.08億元和12.98億元,2019年和2020年營收分別增長24.08%和17.15%;淨利潤分別為0.53億元、1.09億元和1.44億元,2019年和2020年淨利潤分別增長105.66%和32.11%,淨利潤增速遠高於營收增速。值得注意的是2018年-2020年,公司獲得的政府補助金額分別為795.67萬元、773.34萬元和2288.14萬元,2020年政府補助超出了2018年和2019年之和。

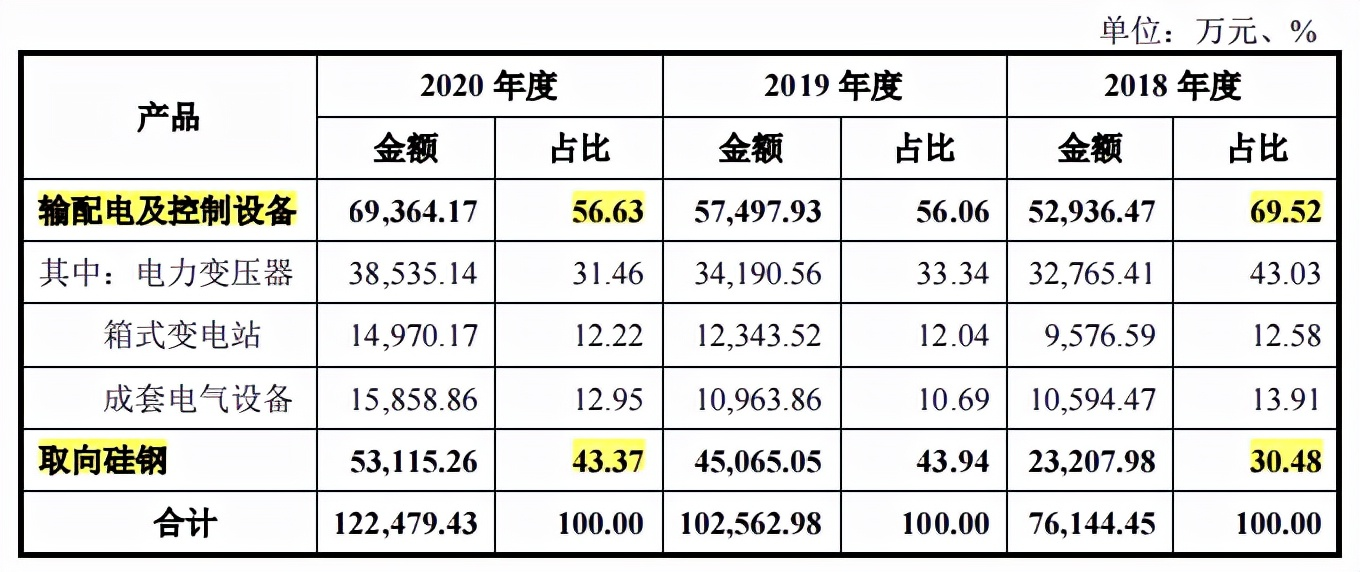

從營收産品結構來看,公司輸配電及控制設備佔營收比例由2018年的69.52%下滑到2020年的56.63%;取向矽鋼佔比由2018年的30.45%上升到2020年的43.37%。公司的輸配電及控制設備行業下遊主要應用在電力電網、工業、軌道交通、基礎設施建設等領域,公司的取向矽鋼行業下遊主要用於變壓器鐵芯的加工及制造。

值得注意的是,公司經營業績與下遊行業的整體發展狀況、景氣程度密切相關,行業的景氣度與國家宏觀經濟的發展概況密切相關。

2018年-2020年,望變電氣主營業務毛利率分別為21.90%、25.79%和21.78%,2020年較2019年下滑4.01%。2018年-2020年,望變電氣的研發費用率分別為1.78%、1.47%、1.39%,同行業可比公司平均水平的4.23%、4.42%、4.29%,遠低於同行平均水平。

産品質量問題被數次暫停投標或中標資格

權衡財經注意到,望變電氣存在因部分産品抽檢存在一般質量問題等原因被國家電網部分省公司給予暫停一定期限的投標或中標資格的情形。

2018年8月份被國網四川省電力公司處以暫停中標資格4個月,受限産品類型為10kV配電變壓器;2020年8月,其10kV及以下變電成套設備被國網湖南省電力有限公司處以暫停中標資格12個月;2020年11月,其10(20)kV配電變壓器又被國網新疆電力有限公司處以「暫停中標資格12個月。這足以說明望變電氣在産品質量的内控方面存在較大漏洞。

如果未來公司在開展業務過程中再次出現國家電網或其他供應商管理相關規定中的不良行為或公司産品出現質量問題時,仍可能被國家電網等主要客戶暫停發行人部分産品投標資格或階段性限制公司投標資格,從而會對未來經營業績産生不利影響。

銷售區域集中,前五大客戶成立時間短,注冊規模小

2018年-2020年,望變電氣向西南地區銷售的收入佔同期主營業務收入的比例分別70.01%、54.63%和54.72%,銷售區域較為集中。雖然來自西南地區的銷售收入佔主營業務收入的比例呈現逐年下降的趨勢,但公司銷售區域集中的問題仍較為突出。如果將來該區域内客戶對於公司産品需求量下降或者公司在該區域的市場份額下降,將對公司的生産經營活動産生不利影響。

權衡財經注意到,望變電氣的前五大客戶中,或成立時間較短就成為前五大客戶的,或社保繳納人數0人或數人。

2018年-2020年公司對佛山市望重貿易有限公司及其關聯的銷售收入分別為3666.96萬元、4858.22萬元和4879萬元,三年合計交易金額達1.34億元。查公開資料顯示,佛山市望重貿易有限公司成立於2017年12月29日,注冊資本100萬元;佛山市望重貿易有限公司關聯公司佛山市航萬電器有限公司成立於2017年10月19日,注冊資本100萬元。兩家公司成立時間較短,便在2018年共同成為了望變電氣的第二大客戶。

湖南海威斯物資有限公司為望變電氣2020年第三大客戶,交易金額為4804.25萬元,查公開資料顯示,其成立於2019年8月,2020年社保繳納人數為0人。

取向矽鋼産品2018年第五大供應商為上海三京實業有限公司,交易金額為1105.91萬元,查公開資萊歐顯示其成立於2016年6月13日,2018年社保繳納人數為1人。

武漢尚瑞科技有限公司為公司2018年第二大取向矽鋼産品供應商,交易金額為3630.18萬元,成立於2014年,注冊資本為50萬元,2018年社保繳納人數為5人。

應收高企,訴訟討要貨款

2018年末-2020年末,望變電氣應收賬款淨額分別為3.85億元、4.38億元和4.97億元,應收票據金額分別為7951.45萬元、1.13億元和1.72億元,應收賬款及應收票據佔同期末流動資産的比例合計分別為60.24%、66.56%和58.37%,公司各期末壞賬準備金額分別為2845.78萬元、4378.41萬元和5174.54萬元。應收賬款餘額中按單項計提壞賬準備的分別為270.37萬元、1,303.87萬元和1,324.88萬元,佔當期末應收賬款餘額的比例分別為0.65%、2.71%和2.42%。

2018年-2020年,望變電氣應收賬款周轉率分別為2.35、2.47和2.52,若未來受經濟環境及産業政策的影響,部分客戶經營情況發生重大不利變化,則公司將面臨不能按期收回或無法收回其應收賬款的風險,從而對公司經營活動淨現金流量産生不利影響。

望變電氣與内蒙古巨能電力工程施工有限責任公司買賣合同糾紛。2020年5月,望變電氣因與内蒙古巨能電力工程施工有限責任公司(以下稱「内蒙古巨能公司」)買賣合同糾紛向重慶市長壽區人民法院提起訴訟,請求判令被告内蒙古巨能公司向望變電氣支付貨款294.2235萬元及逾期利息,並承擔案件律師費14.7萬元及訴訟費、保全費。2020年7月,重慶市長壽區人民法院作出民事調解,由内蒙古巨能公司於2020年7月 30日前支付望變電氣80萬元,於2020年9月30日前支付望變電氣130萬元,於2020年11月30日前支付餘款84.2235萬元;若内蒙古巨能公司未能按期支付,則需承擔逾期利息並支付望變電氣為實現債權産生的律師費用14.7 萬元;並約定由内蒙古巨能公司承擔本案財産保全費及訴訟費。

2020年11月,因内蒙古巨能公司未能按照前述民事調解的約定按期支付所欠貨款,望變電氣向重慶市長壽區人民法院申請強制執行。2021年1月,重慶市長壽區人民法院作出執行裁定書,裁定強制執行内蒙古巨能公司尚未支付的款項229.4235萬元。截至招股說明書出具之日,上述案件尚在執行過程中。

2020年5月,望變電力因與武漢捷德工業設備有限公司(以下簡稱「武漢捷德」)、新疆天威電力建設有限公司(以下簡稱「新疆天威」)建設工程分包合同糾紛向新疆維吾爾自治區青河縣人民法院提起訴訟,請求判令武漢捷德支付工程款人民幣100萬元及相應滯納金、資金佔用利息,新疆天威對武漢捷德承擔連帶支付責任。

2020年9月,新疆維吾爾自治區青河縣人民法院作出民事判決,判令武漢捷德於判決生效後15日内向望變電力給付工程價款100萬元,並支付相應利息,並承擔該案的保全費。

2020年12月,因武漢捷德未能按照前述判決履行工程款支付義務,望變電力向新疆維吾爾自治區青河縣人民法院申請強制執行。截至招股說明書出具之日,上述案件尚在申請強制執行過程中。

關聯方交易轉貸不斷

報告期内,望變電氣向關聯方採購商品和接受勞務,其中主要是向四川明珠電工材料有限責任公司購買産品,2018年-2020年交易金額分別為1665.62萬元、2184.67萬元和3411.56萬元。四川明珠電工材料有限責任公司為望變電氣股東夏強持股51%並擔任執行董事兼經理。

2018年-2020年,望變電氣向關聯方銷售商品與提供勞務的金額合計分別為1251.45萬元、1311.14萬元和1168.93萬元。

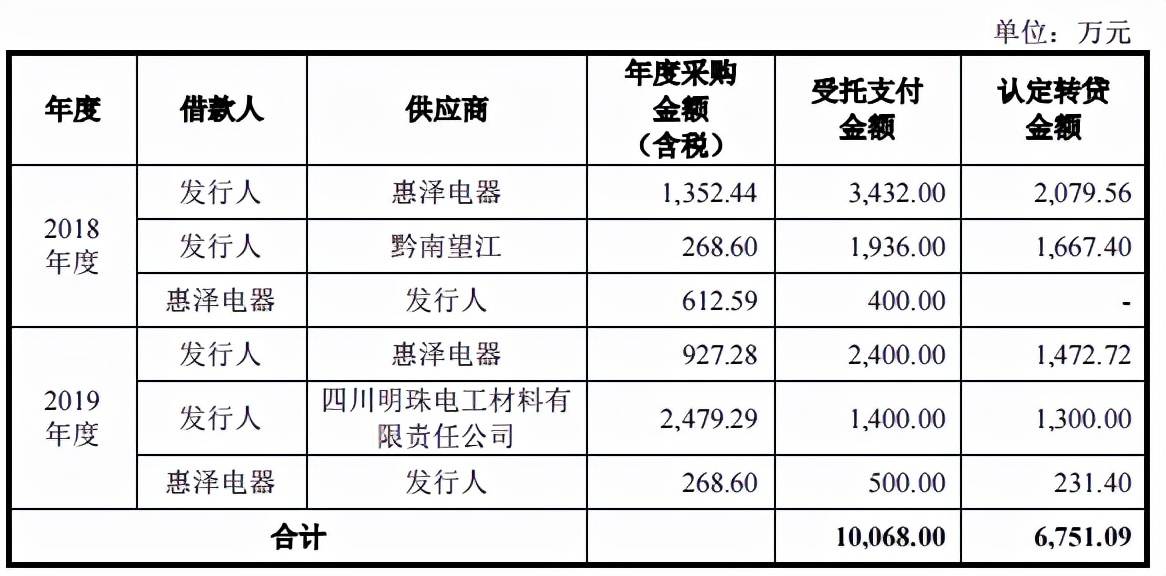

此外,報告期内關聯方為望變電氣提供的擔保金額達10.7億元;2018年和2019年公司向關聯方拆入資金金額分別為6800萬元和3850萬元。值得注意的是,報告期内公司存在轉貸行為,認定的轉貸金額合計為6,751.09萬元。

報告期内,公司存在收取客戶大額票據後,向客戶背書小額票據找零的情況,2018年-2020年涉及金額分別為212萬元、742.17萬元和379.69萬元,佔各期營業收入的比例分別為0.24%、0.67%和0.29%。2020年,公司存在支付供應商大額票據後,收取供應商小額票據找零25萬元的情況。

此外,為滿足公司資金周轉需求,2019年公司向非金融機構進行票據貼現344萬元。2018年及2019年,望變電氣向子公司望變電力分別開立304.43萬元、150萬元銀行承兌匯票,用於背書至其供應商用於支付材料採購款。

多次違反稅收管理

2018年5月22日,重慶市長壽區環境行政執法支隊對公司「危險廢物未建立管理台賬,未完善標識標牌,且與一般工業固廢及生活垃圾混堆」的行為處以罰款1萬元;2019年8月27日,重慶市長壽區公安消防支隊對望變電氣消防設施未保持完好有效的行為處以罰款5,000元;2019年4月3日,因天源電力從2018年1月1日至2018年9月30日未申報城鎮土地使用稅、資源稅,國家稅務總局都江堰市稅務局石羊稅務分局對其處以罰款200元的處罰。此外,天源電力存在2018年1月1日至2018年3月31日,企業所得稅(應納稅所得額)未按期進行申報的違反稅收管理的行為。

根據國家稅務總局都勻市稅務局於2021年4月7日出具的《情況說明》,黔南望江2018年1月1日至證明出具日,存在合計13項違反稅收管理的行為,主要為未按期進行資料報送或逾期未繳納稅款黔渝望變在報告期内存在的違反稅收管理行為。

望變電氣長期存在的高應收賬款佔比問題影響著企業現金流,公司大量借款維係經營,負債規模的提升而支出大量利息費用的,而這又在一定程度侵吞了企業利潤,也不利於長期經營。擬主板上市的企業,往往審核的流程相對要長,而望變電氣的半年報未出,其上半年的業績在今年PPI上漲的情況下,如果消化掉原材料的上漲,保持住毛利率不再下滑,或跟其IPO進程的順利與否,有較大的關連性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)