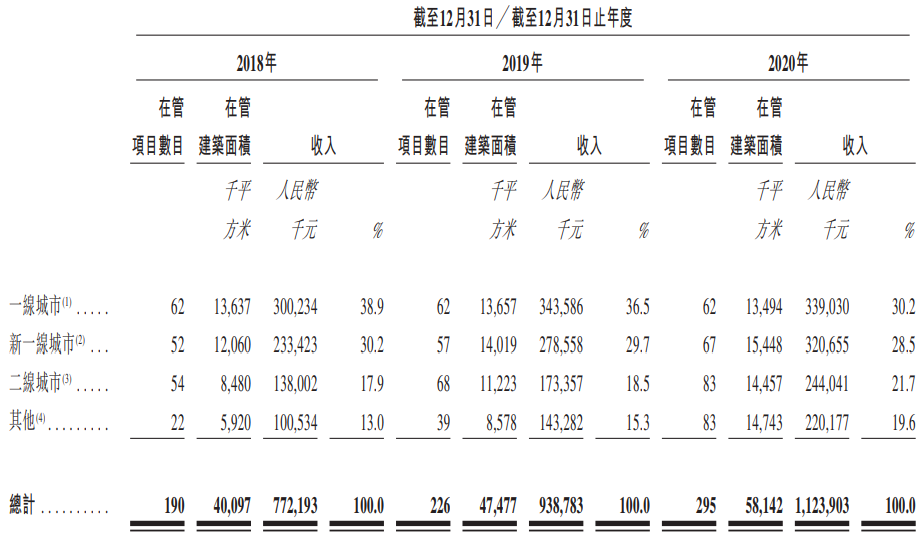

中國一綫、新一綫及二綫城市在管面積分別佔比25.9%、25.9%及25.5%。

本文為IPO早知道原創

作者|蒼穹

微信公眾號|ipozaozhidao

據IPO早知道消息,富力物業服務集團有限公司(以下簡稱“富力物業”)於2021年4月26日遞交的招股書屆滿6個月,今日面臨失效。農銀國際、中金公司擔任聯席保薦人。

雖說招股書失效並不鮮見,企業只需更新資料即可再次“激活”上市程序,但富力物業的赴港上市已因1個月前股權轉讓而徹底終止。9月20日碧桂園服務(6098.HK)發佈公告,擬以不超過100億元收購富力物業全資子公司富良環球,同時間接收購富良環球所持的各目標公司100%股權。該筆交易由兩部分組成,包括0.86億平米在管面積,交易對價為70億元;及未來將交付的0.66億平米面積,交易對價為30億元。

事後碧桂園服務執行董事兼總裁李長江在朋友圈表示,富力物業收購案交易價格公道。“我很高興,因為項目質量好,交易價格公道,服務團隊優秀。最關鍵的是,我看好行業!”

八成項目位於二綫以上城市

商業物業面積佔比17%

富力物業最早可追溯至1997年成立的天力物業,至今已有24年的經營歷史,下設住宅物業管理服務及商業物業管理服務兩條業務綫,覆蓋住宅、零售物業、寫字樓、服務式公寓、教育機構及産業園等多元物業業態。

截至2020年12月31日,富力物業已進駐中國26個省、自治區、直轄市的102個城市,在管項目552個約6940萬平方米、簽約項目660個約1.05億平方米。而於最後實際可行日期,富力物業在管項目面積增至7160萬平方米,簽約總建築面積則為1.06億平方米。當下龍頭物企在管面積基本均在3億平方米以上,相對而言富力物業規模只能算是中等。

區域分佈方面,富力物業在管物業主要集中在中國一綫、新一綫及二綫城市,於2020年末該類項目分別佔其總在管建築面積的25.9%、25.9%及25.5%;物業業態方面,於2020年末住宅物業的在管面積為5810萬平方米,商業物業的在管建築面積為1120萬平方米,於最後可行日期商業物業面積增加1.04個百分點至17.18%。

富力物業區域佈局(來源:招股書)

項目地理位置優越,同時可以彌補商業方面的短板,這正是碧桂園服務親睐富力物業的原因。根據中指研究院的資料,基於上年度有關管理規模、經營業績、服務質量、增長潛力及社會責任等關鍵因素的數據,以綜合實力計,富力物業在中國物業服務百強企業中排名第11位。

毛利率低於行業平均水平

社區增值服務貢獻不足4%

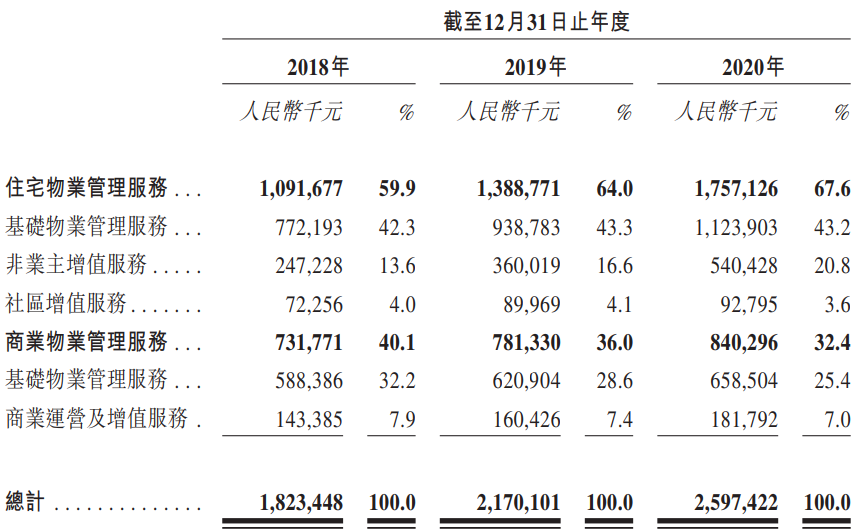

2018至2020年,富力物業收入從18.23億元增長19.0%至21.70億元,並進一步增長19.7%至25.97億元;2018年淨虧損1160萬元,2019年轉虧為盈至6389萬元,2020年增加275.6%至2.40億元。

富力物業收入結構(來源:招股書)

拆分來看,富力物業的住宅物業管理服務收入貢獻率逐年上升,且越來越依賴基礎物業管理服務。其中,2018年住宅物業管理服務貢獻富力物業總收入的59.9%,至2020年這一比重上升至67.6%;同期社區增值服務貢獻率僅有4%、4.1%及3.6%,同一眾上市物業相比明顯偏低。

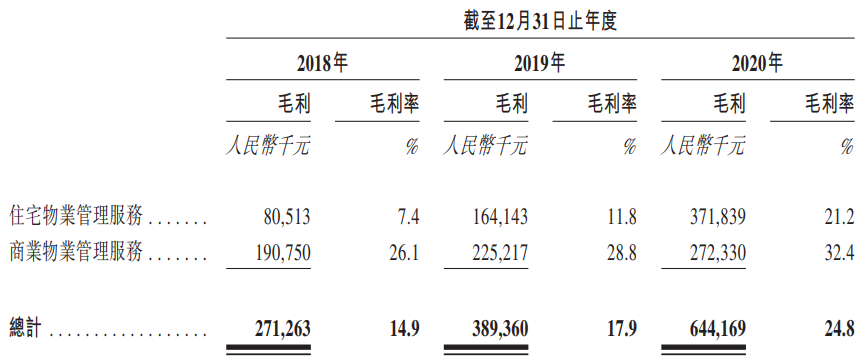

通常,基礎物業服務附加值較低,難以獲得高額回報,這也決定富力物業毛利率不高。2018-2020年,富力物業住宅物業管理服務的毛利率上升13.8%至21.2%,商業物業管理服務的毛利率上升6.3%至32.4%,同步拉升整體毛利率上升9.9%至24.8%,卻要低於2020年上市物企平均毛利率的28%。

富力物業毛利率情況(來源:招股書)

從收費方面可以略窺蹊徑,2020年富力物業住宅物業平均物業管理費為2.41元/月/平方米,商業物業平均物業管理費為10.08元/月/平方米。僅以商業物業為例,今年新上市中駿商管的商業物業平均收費為29.5元/月/平方米,約是富力物業的近3倍。

此外,富力物業高企的資産負債率和突兀的第三方收入也為人诟病。過往三年其資産負債率均超過100%,分別為119.1%、107.9%及109.1%,與輕資産屬性的物管行業相悖;而富力物業第三方收入高達76.6%,但其直至2019年才有來自獨立第三方的住宅物業項目,2020年第三方簽約面積只有14.7萬平方米。

物業公司赴港上市迎“低潮期”

選擇轉讓不失為明智之舉

名稱含有“富力”二字,富力物業同富力地産並無股權聯係,但也構成兄弟公司關係。IPO前,富力地産執行董事和大股東李思廉、張力分別間接持有其46.48%的股權,餘下7.05%股權由二者親友陳思樂名下升卓所持有。

富力物業股權結構(來源:招股書)

2020年4月,張、李二人所成立的廣州富星以約3.1億元購得富力物業,轉眼一年半時間,以97億元的溢價賣出。臨陣換道背後,卻是富力地産陷入流動性緊張的漩渦,並購案宣佈當天富力地産公告二人擬為公司提供約80億港元的股東資金。

根據貝殼研究院數據,截至2021年上半年,藍光發展、京投發展、泰禾集團、格力地産、華夏幸福、富力地産等8家企業被劃入“紅檔”。其中,富力地産剔除預收款後的資産負債率為74.9%、淨負債率為123.5%、現金短債比為0.55。

從絕對數看,2020上半年富力地産總負債高達 3318 億元,僅有息負債就達 1433 億元,一年内到期的有息債已經超過 519 億元。而到今年7月,富力地産上半年淨利潤尚且不到 31 億,同期現金及等價物亦不足 128 億元。

為了應對流動性壓力,富力地産唯有賣掉部分資産和加速回款兩條道路可走。目前港股上市物業企業處於低潮期,即便排隊成功上市或將面臨破發風險,選擇轉讓富力物業雖說無奈但亦不失為一種可行路徑。(後台回復“招股書”獲取熱門IPO公司招股書)

本文由公眾號IPO早知道(ID:ipozaozhidao)原創撰寫,如需轉載請聯係C叔↓↓↓

數坤科技|鷹瞳科技|商湯科技|檸萌影業

微創醫療機器人|智雲健康

合合信息|撈王|快狗打車|喜馬拉雅

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)