2018年到2020公司淨銷售額復合年增長率為66%。

本文為元氣資本第122篇原創文章

分析師)Shengtong

微信公眾號)yuanqicapital

9月23日,Sovos Brands正式在納斯達克上市交易,股票代碼為“SOVO”。上市當日收盤價為13.52美元,截至發稿,公司市值為13.3億美元。根據Sovos Brands向SEC提交的文件,從2018年到2020年公司淨銷售額以66%的復合年增長率增長。

截至今年6月26日的26周,Sovos Brands營收3.51億美元,與2020年同期相比增長了34%。2019年、2020年營收分別3.88億美元和5.6億美元。2020年,Sovos Brands的淨收入為1082.5萬美元,2019年同期淨利潤為-2714.5萬美元。

Sovos Brands於2017年由Todd R.Lachman創立,此前已獲得了包括安宏資本在内的至少2.55億美元的股權投資,是美國目前增長最快的食品公司。

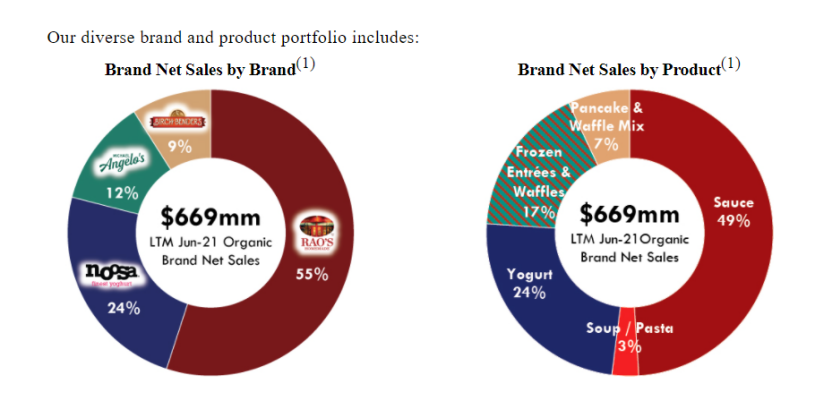

在拉丁語中,sovos意為“獨一無二”,Sovos Brands的品牌理念是為消費者提供難忘的美食體驗。作為一個快消品公司,Sovos Brands目前擁有意大利面醬品牌Rao’s、酸奶品牌Noosa、冷凍食品品牌Michael Angelo和松餅預拌粉品牌Birch Benders。

通過並購和資源整合推動品牌增長

通過並購和資源整合推動品牌增長

Sovos將自己定義為一個食品平台,主要任務是收購品牌並幫助它們實現增長。

來源:公司上市及路演文件

來源:公司上市及路演文件

2017年Sovos共收購了Michael Angelo"s和Rao"s兩個品牌。被收購後,Rao’s營收增長超過450%,如今作為Sovos Brands最重要的品牌,Rao’s銷售額佔總比超過了50%。Rao"s的主要産品包括意大利面醬、比薩醬、意大利面、冷凍主菜和湯,其中大受歡迎的醬汁産品採用小批量慢炖制作,不添加水、糖和添加劑,按美元銷售額計算,截至2020年12月Rao"s在醬料類別中排名第一。

Michael Angelo"s主營冷凍食品,選用新鮮食材小規模制作,致力於向消費者提供具有家庭風味的意式美食。以美元銷售額計算,Michael Angelo"s在被收購後實現了8.4%的增長,不過不到5%的家庭市場滲透率意味著品牌還有很大的增長空間。

2018年,Sovos收購了乳制品品牌noosa,經過兩年的孵化,noosa在2021年的增速已經高於酸奶類別的總體增速。據Sovos Brands招股書披露,noosa酸奶是同品類中口碑最好的一款産品。

2020年收購的Birch Benders致力於提供更加健康、低熱量的烘焙預拌粉産品,是近年來增速最快的華夫餅品牌之一。被收購後Birch Bender營收增長超過15%,2021年在美國市場進入了兩個新品類。

來源:公司上市及路演文件

來源:公司上市及路演文件

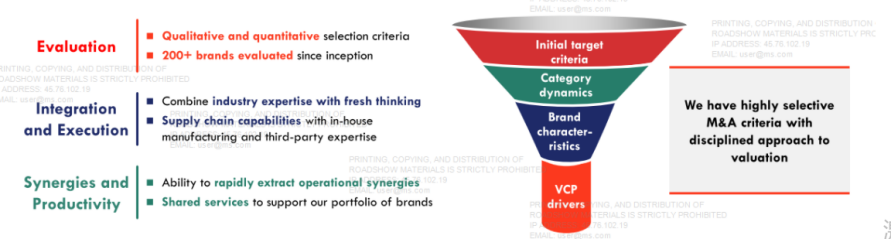

在過去的四年中,Sovos評估了200多個品牌,成功完成了四次收購。對此Sovos有一套完整的評估體係:初步鎖定—品類分析—品牌特徵分析—VCP分析(Volume-Cost-Profit Analysis)。

來源:公司上市及路演文件

來源:公司上市及路演文件

在尋找潛在並購對象時,Sovos的考量主要集中在六個方面:味道鮮美,原料簡單、優質;有溢價空間;具有親和力的品牌形象;有顛覆品類的潛力;品類的潛在市場較大;家庭滲透率和品牌知名度較低。

在完成收購後,Sovos會按照統一的增長策略提高品牌在家庭市場的佔有率,具體包括拓展分銷渠道、擴大品牌知名度、提高銷售和營銷執行力和品類創新。這一套嚴謹的方法幫助Sovos在節省成本的同時,最大限度地發揮的協同效應。

進入市場更大的品類

根據 Grand View Research 2020年市場研究報告,2019年意大利面醬的全球市場約為135億美元,預計到2027年將達到170億美元,即2020年至2027年的預測復合年增長率為3.2%。Rao’s作為已在意大利面醬市場中取得先機的品牌,不難預見未來的增長。

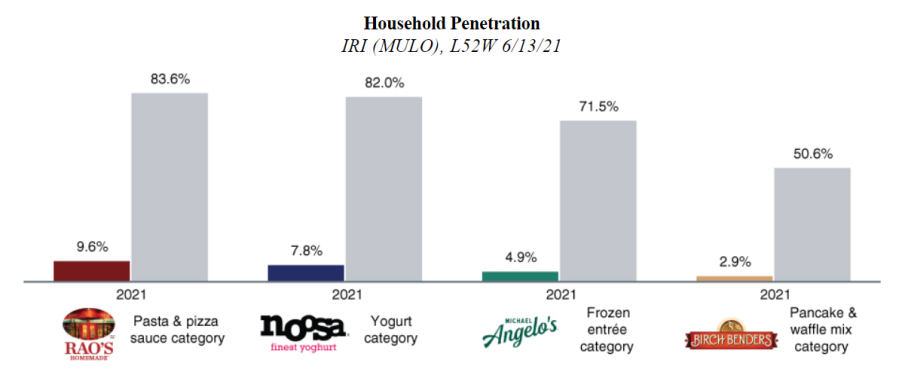

通過收購,Sovos增加了70億美元的收入,而在已經進入的品類中,潛在的市場份額約為260億美元。Rao"s作為Sovos旗下規模最大的品牌,在家庭市場的滲透率為9.6%,整個面餅醬料在家庭市場的滲透率為83.6%。在家庭市場滲透率較低的品類,例如只有50.3%華夫餅和松餅預拌粉市場中,Birch Benders的滲透率為2.9%。

疫情過後,Sovos銷量增幅遠超同品類。尤其是2021年1月起,消費者對於此類産品的需求開始激增,Sovos的整體銷量增長維持在20%左右,而同品類的市場總體銷量增速不到10%。

巨大的市場空間為Sovos提供了增長的可能性,在新品進入市場(go-to-market)方面,Sovos也有著獨特的優勢——Sovos的零售合作夥伴包括了各類連鎖超市、俱樂部、電商等各類零售渠道,團隊的核心成員在食品行業工作多年,在市場推廣和産品創新上有著豐富的經驗。

來源:公司上市及路演文件

來源:公司上市及路演文件

從招股書披露的信息看,Sovos財務狀況良好,營收和毛利潤增長強勁。2020年,Sovos Brands的淨收入從2019年的負2700萬美元增長至1100萬美元,調整後EBITDA從截至2019年的4200萬美元增至2020年的9100萬美元,年增長率約為 115%。截至2021六月,Sovos12個月的現金流達到了4230萬美元。

招股書稱Sovos Brands“正處於規模、高增長和高利潤的交叉點,但仍有繼續增長和改進的空間”。有評論認為IPO可以幫助Sovos緩解債務壓力並提高購買力,完成向私募股權公司投資者支付4億美元的股息後,Sovos有望加速收購步伐。

今年北美食品飲料公司動作頻繁,截至八月,已經IPO的公司包括蘇打制造商Zevia、燕麥奶品牌Oatly、3D打印肉類技術開發商Meat Tech 3D和Dole(都樂)。未來Sovos Brands將如何選擇收購品牌並通過産品創新進一步提高市場滲透率 ,值得投資者持續關注。

本文由公眾號元氣資本(ID:yuanqicapital)原創撰寫,文中觀點僅供參考,不構成投資建議。如需轉載請聯係元氣醬↓↓↓

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)