一、要聞速遞

1. 基金公司權益投資推進“大賽道化”改革

近幾年,A股市場呈現顯著的結構性行情。為更好地捕捉投資機會,多家基金公司嘗試開展投研架構改革,針對具有長期發展趨勢的産業方向,升級投研體係,在權益投資中進行“大賽道化”改革。在“大賽道化”投資嘗試中,基金公司進行了多種嘗試,效果可觀。投研改革背後的正向循環已然形成。

2. 首批科創50ETF成立一年 規模合計超400億元

2020年9月28日,在認購期受到千億資金追捧的首批4只科創50ETF成立。經過一年的投資運作,4只産品管理規模合計超過400億元,佔公募基金科創板投資總市值的三成以上。

3. 券商結算基金新發超1000億

券結模式基金産品發行迎來爆發年。今年以來,已有80只新發行産品採用券結模式,新發數量超去年全年,合計發行規模超1200億元。多位業内人士表示,券結模式推升託管規模,共建多贏局面。9月以來,已有9只基金採用券結模式,既包括博時、招商、工銀瑞信、永贏等中大型基金公司,也包括首次在中國發行公募産品的貝萊德基金。

4. 第三家外資全資控股公募獲批

繼貝萊德、富達基金之後,又一外資全資基金公司獲批。證監會在9月22日核準路博邁基金管理(中國)有限公司設立,核準注冊資本1.5億元,該公司由路博邁投資顧問有限公司全資控股。

5. 基金發行失敗頻發 年内已達24只

今年以來共有1345只新基金成立,數量逼近去年全年。從規模來看,年内新基金發行總份額近2.3萬億份。在大量新基金成立的同時,也有多只基金發行失敗。

據數據,截至9月25日,今年共有24只基金募集失敗,直逼去年全年25只的募集失敗數。其中,三季度明顯增多,共有11只基金募集失敗,佔全年總數的45.83%。

6. ETF年内成立數量突破200只

據統計,截至9月24日,今年以來,共有208只ETF成立,超過2020年及2019年的總和,主要投資領域為光伏、新能源、有色等行業。據統計,2020年和2019年全市場分別有98只、87只ETF成立。

今年股市結構性行情顯著,行業輪動加速,不少ETF借助特定行業的火爆實現發行規模的突破。今年新成立的ETF中,共有13只ETF發行份額超20億份。華夏恒生互聯網科技業ETF最高,為75.55億份。

7. 658億白酒基金經理侯昊:短期可以更樂觀些

針對白酒股大漲,最新規模超658億元的招商中證白酒指數基金經理侯昊盤中發文,白酒龍頭釋放積極信號,短期對於行業的一些擔憂可以更樂觀些,白酒板塊仍需跟蹤動銷及價格體係變動情況,以及高端白酒終端價格變化情況。他建議適度降低今年預期,等待風口,時間拉長看消費升級及集中度提升趨勢下白酒板塊仍具備較好的配置價值。

二、基金視點

1. 東北證券:A股延續震蕩築底 持股過節未嘗不可

低倉位可持股過節,高倉位關注風格擴散下高低切換;政策導向的大眾消費,估值性價比高的電力、半導體以及調整後的周期、新能源等值得關注。(1)市場仍處震蕩築底中,調整結束的三特徵:風險偏好壓制事件落地、強勢板塊大幅調整、成交額縮量,均未出現。(2)低倉位可持股過節,高倉位需注意風格擴散下的高低切換。(3)當前行業配置方向:其一,估值景氣匹配角度,估值性價比較高的電力、半導體等值得關注;此外調整後的周期、新能源,消費中部分食品、醫藥,軍工中航發、電子元器件等也值得關注。其二,短期政策導向的方向,一是消費託底經濟需求對大眾消費板塊(旅遊、酒店、餐飲、體育等)有催化;二是專項債加快發行,新基建相關的特高壓建設等有望受益;三是制造強國政策導向對“專精特新”制造業細分領域中小市值龍頭有催化;四是國改下半年有望加速,低估值國企或受益。其三,日歷效應上,國慶節前後食品飲料、醫藥等消費表現較好。

2. 國泰君安證券:持股以待,十月行情

7月下旬以來,A股市場既有指數中樞的顯著擡升,又有連續46個交易日的萬億成交表現。行情至此,新的動力與範式正在醞釀:國内消費、地産等數據持續走弱,經濟下行預期的方向已成共識,尤其是中低收入群體資産負債表的承壓,將推動寬貨幣向寬信用的傳導與擴散。

對於行業配置,建議景氣優先,推薦券商/新能源/老能源。無風險利率下行,財富管理驅動下的二次成長,疊加一級市場的增量貢獻,券商行業受益持續性有望超預期。此外,寬松周期開啓後市場實際盈利回升較慢,高景氣方向仍具稀缺性,應追尋三次能源革命中的供需緊平衡方向。綜上,1)首推券商;2)産業趨勢向上的新能源:核電、BIPV、光伏;3)供需緊平衡的老能源:鋼鐵、煤炭、電解鋁等。

3. 安信證券:市場大概率震蕩向上,“碳中和”依然是核心主綫

安信證券表示,當前時點我們對市場繼續保持樂觀:短期中美關係頻頻釋放改善信號提振市場風險偏好;9月FOMC會議後Taper預期逐漸明朗化,為國内貨幣政策操作提供較有利時間窗口,國内流動性環境具改善預期,市場大概率延續震蕩向上趨勢。

結構上,碳中和依舊是核心主綫。能耗雙控加碼和缺電背後實則指向了同一個核心問題:能源結構中清潔能源佔比尚不足,新能源發電體係(光伏、風電、儲能、電網配套、新能源運營)將持續完善和大力推進。光伏風電板塊景氣度依舊高企,而近期表現亮眼的新能源運營板塊估值也尚有提升空間。

配置上建議繼續把握震蕩向上行情,持股過節,並繼續圍繞“碳中和”核心主綫。行業關注:券商、光伏、風電、新能源運營、新能源汽車鏈、國企地産等,主題關注華為概念、出口鏈。

4. 海通證券:目前市場總體依然處於調整過程之中

海通證券指出,策略上,目前市場總體依然處於調整過程之中,成交量雖然依舊保持在萬億之上,但已出現逐步萎縮迹象,顯示市場活躍度在降低。本周距離國慶長假只有4個交易日,技術面的弱勢整理以及長假效應將導致市場資金避險傾向大增,從歷史回測來看,過去十年深證成指和創業板指在國慶節前一周上漲概率均為六成,滬指上漲概率為四成,預計節前市場波動不大。

而長假歸來後,股市的漲幅和勝率都將大幅提升,節後一周股指以80-90%勝率收漲,且平均漲幅達到2-3%左右,因此我們更傾向於建議投資者多關注節後的上漲機會。操作上,今年市場已刮過兩股風,3月底到7月的新能源産業鏈,源於新能車銷量超預期,7月底至今的資源股,源於産品價格快速上漲。當前第三股風已來臨,穩增長政策推進、中美關係出現積極信號,大金融和基建相關制造業有望受益,投資者可以提前佈局,可及時把握股指回踩出現的黃金坑的低吸機會。

5. 中信證券:強化價值配置,佈局四季度行情

中信證券指出,風格切換提速,淡化短期博弈,強化價值配置,佈局四季度行情。

能耗雙控約束下的限電限産在各地鋪開,壓制供給側預期;地産信用重構影響地産建安投資,壓制需求側預期,市場對經濟增速的預期下修。第二,預計政策將迅速應對,對限電限産的糾偏速度會加快,保供穩價政策的效果也會逐步顯現,緩解基本面預期,四季度國内經濟運行將好於三季度。第三,宏觀流動性仍處於階段性寬裕的窗口,局部地産信用風險釋放下,宏觀流動性將更寬松,預計四季度的全面降準將在10月落地。配置上,建議繼續把握風格切換,淡化短期博弈,強化價值配置,佈局價值板塊中高景氣的消費和醫藥的細分領域,並精選制造和科技板塊中三季報有望超預期的機械、軍工、半導體、鋰電。

三、基金淨值

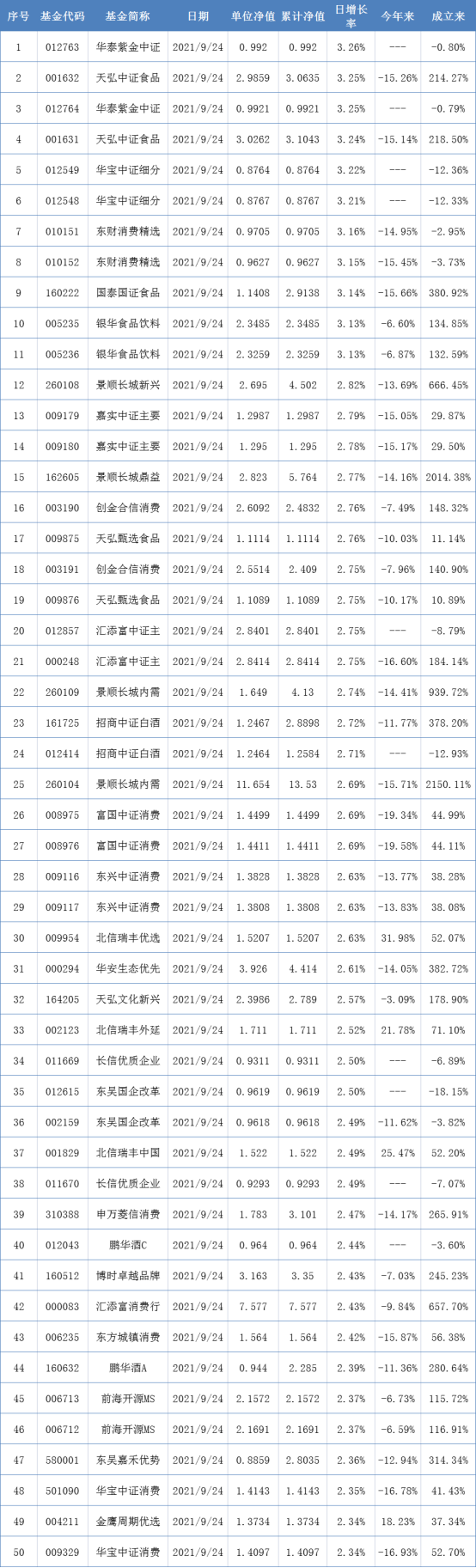

開放式基金淨值上漲TOP50:

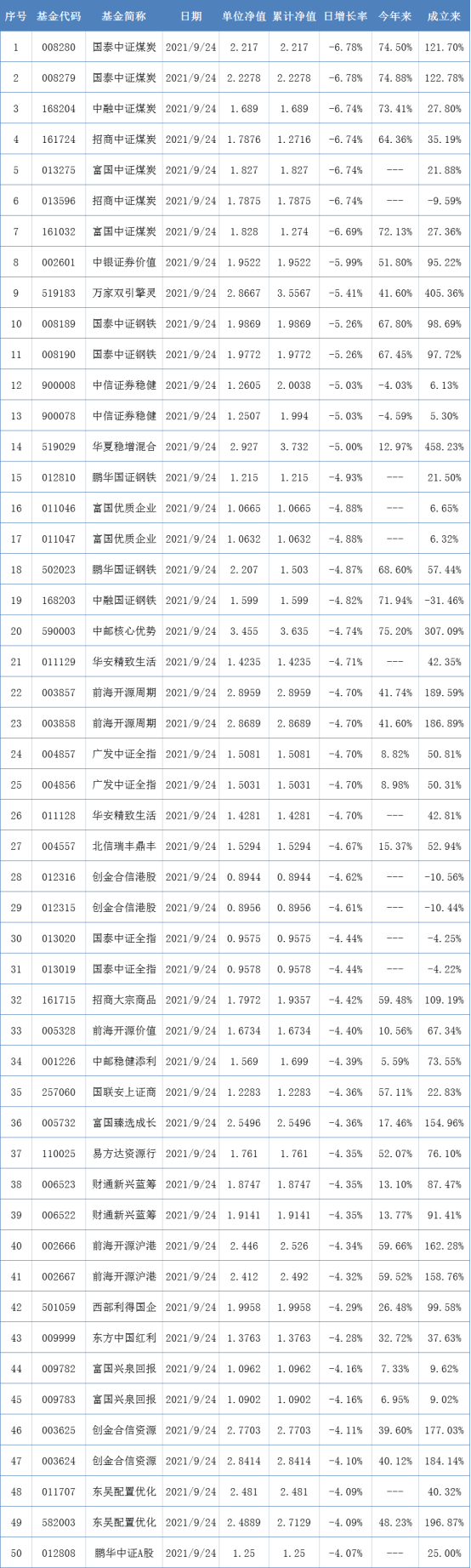

開放式基金淨值下跌TOP50:

四、新發熱門基金

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)