文:權衡財經研究員 朱莉

編:許輝

2021年8月31日,成都國光電氣股份有限公司沖科上市,首日開盤價140元,發行費用為8947萬元,募集資金淨額9.062億元,最高時為193元每股,截至今日午間收盤價已回落至167.98元每股。從市場歡迎程度上看,首日78.86%換手率或令投資者不長期看好。

同一實控人的成都思科瑞微電子股份有限公司(簡稱:思科瑞)也擬沖科上市,保薦機構為中國銀河證券。本次公開發行股票數量不超過2,500萬股,佔公司發行後總股本的比例不低於25%,擬募資6.19億元用於成都檢測試驗基地建設項目、環境試驗中心建設項目、無錫檢測試驗基地建設項目、研發中心建設項目、補充流動資金。截至2020年末思科瑞的資産總額為2.93億元,此次募資金額是資産總額的2倍多。

思科瑞此次沖科或面臨不少問題,收購子公司增加營收增厚利潤,達上市標準;下遊軍工領域,受國防政策産業政策影響大,2019年合作研發費佔研發費用18.68%;應收高企,2020年佔營收比例超60%;關聯交易頻繁,轉貸金額合計近2000萬元。

收購子公司增加營收增厚利潤,達上市標準

思科瑞成立於2014年12月19日,2020年6月17日整體變更設立為股份有限公司。思科瑞控股股東為建水縣铨鈞企業管理中心(有限合夥),曾用名遵義铨鈞信息技術服務中心(有限合夥)。截至招股說明書簽署之日,建水铨鈞直接持有公司5,490.81萬股股份,佔公司總股本的73.21%;公司的實際控制人為張亞,張亞通過建水铨鈞控制公司73.21%的股份,通過新餘環亞控制公司2.42%的股份,合計控制公司75.63%的股份,張亞通過建水铨鈞和新餘環亞合計間接持有公司38.13%的股份。截至招股說明書簽署之日,寧波通泰信創業投資合夥企業(有限合夥)直接持有公司540萬股股份,佔公司總股本的7.20%。在張亞履歷信息中顯示,張亞2018年至今擔任成都國光股份有限公司董事長。

值得注意的是,2018年1月22日,科瑞有限以2,600萬元價格收購七維航測持有的江蘇七維100%股權。江蘇七維被收購時前一會計年的營業收入超過思科瑞有限相應項目100%,2017年江蘇七維的營收為2400.68萬元,是思科瑞當期營收的119.13%。收購江蘇七維之後,2018年和2019年思科瑞營收增幅分別為226.31%、58.94%,淨利潤增幅分別為146.24%、55.04%。

權衡財經注意到,到2020年,思科瑞母公司的營業收入僅為6899.92萬元,不足1億元;2019年和2020年的歸母淨利潤合計4567.46萬元,而思科瑞選擇的上市標準,即預計市值不低於人民幣 10 億元,最近兩年淨利潤均為正且累計淨利潤不低於人民幣5,000萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣1億元。若剔除子公司的營收與淨利潤,已經不符合上市標準。

下遊軍工領域,受國防政策産業政策影響大,2019年合作研發費佔研發費用18.68%,思科瑞主要聚焦國防科技工業的半導體和集成電路、電子信息領域,主營業務為軍用電子元器件可靠性檢測服務,具體服務内容包括電子元器件的測試與可靠性篩選試驗、破壞性物理分析(DPA)、失效分析與可靠性管理技術支持。2018年-2020年公司營業收入分別為0.66億元、1.05億元和1.66億元,營業收入復合增長率為58.68%;扣非歸母淨利潤分別為2,045.78萬元、4,170.91萬元和7,118.17萬元,復合增長率為86.53%。報告期内,可靠性檢測篩選佔主營業務收入比重分別為98.36%、88.02%和98.24%,為公司佔比最大的業務板塊。

其中,可靠性檢測篩選按檢測的電子元器件種類可細分為集成電路、晶圓、分立器件、阻容感和其他元器件,從收入結構來看,集成電路、阻容感以及分立器件的收入佔比較高。

2018年-2020年,思科瑞毛利率分別為69.58%、76.78%和76.48%,對比同行,高出同行20個百分點上下。

思科瑞稱,毛利率較高的主要原因:一是由專業技術服務型的業務特點決定,一方面下遊軍工客戶對公司提供的可靠性檢測服務的技術要求、質量要求、時效性要求均較高,因此公司軍用電子元器件可靠性檢測服務的單價相應較高;另一方面公司不存在大量原材料的投入;二是由於軍用電子元器件可靠性檢測行業存在較高的競爭壁壘,包括資質壁壘、技術壁壘、軍工客戶壁壘等,目前這個行業正處在快速發展期,但能夠進入這個業務領域的民營檢測機構不多,公司具有先發優勢,擁有定價議價的競爭能力。

值得注意的是,思科瑞經營業績快速增長主要受益於自身軍用電子元器件可靠性檢測服務能力的提升和下遊軍工領域市場需求的持續快速增長。軍用電子元器件可靠性檢測行業受我國國防政策影響較大,雖然國防政策支持軍用電子元器件可靠性檢測服務業的市場化發展,但未來可能存在現有國防政策、産業政策出現局部的不利變化。

2018年-2020年,思科瑞的研發費用分別為591.49萬元、1040.39萬元和1291.72萬元,其中2019年和2020年合作開發費用分別為194.34萬元和98萬元,佔當期研發費用的比例分別為18.68%和7.59%。合作開發費用是思科瑞子公司江蘇七維合作研發項目所致,主要是2019 年、2020年檢測業務量快速增長,隨之而來承接可靠性檢測的軍用電子元器件的品類規格在不斷增加並且可靠性檢測需求也在變化,出現公司短期内無法滿足軍工客戶需求的研發事項,因此需要將部分研發活動或輔助性研發項目委託其他單位合作完成。

國家軍用標準是軍用電子元器件可靠性檢測服務業最重要的標準。未來,隨著軍工電子信息化的迅速發展,我國軍用電子元器件可靠性檢測國家軍用標準可能會調整升級,如果公司未能及時開發出相應的可靠性檢測程序和檢測工藝流程,可能出現無法滿足客戶需求的情況,進而對公司的經營發展産生不利影響。

應收高企,2020年佔營收比例超60%

從思科瑞客戶結構看,公司的客戶主要分為兩類。一類為軍工集團下屬企業,即公司的直接軍工企業客戶,涉及軍工集團客戶包括中國航天科技集團、中國航天科工集團、中國航空工業集團、中國航空發動機集團、中國船舶重工集團、中國船舶工業集團、中國兵器工業集團、中國兵器裝備集團、中國電子科技集團、中國電子信息産業集團等;另一類是為軍工企業配套的電子廠商,包括民營企業、國有企業,如西安盈科電源有限公司、成都智明達電子股份有限公司等,其下遊最終客戶同樣為軍工企業。此外,晶圓測試主要面向民用市場,主要服務於集成電路行業内企業。

2018年-2020年,思科瑞前五大客戶銷售佔比分別為61.23%、55.6%和53.38%,佔比較高。報告期内,票據是公司與客戶結算的主要方式之一,2018年末-2020年末,公司應收票據餘額分別為1,176.93萬元、2,545.18萬元和5,176.41萬元,且主要是商業承兌匯票。公司的應收賬款賬面餘額3,638.79萬元、6,113.23萬元和1.01億元,應收賬款餘額佔營業收入的比例分別為55.34%和 58.49%和61.13%,各期末期初應收賬款增加金額分別為 2,197.28萬元、2,165.71萬元和 3,996.00萬元。

2018年-2020年,公司壞賬準備金額分別為224.01萬元、532.74萬元和545.49萬元。由於下遊主要軍工企業客戶具有一定行業特殊性,其付款周期一般較長,若未來下遊行業主要客戶信用狀況、付款能力發生變化,公司應收賬款可能存在發生壞賬的風險,應收賬款餘額的增加可能使公司面臨營運資金緊張的風險。

關聯交易頻繁,轉貸金額合計近2,000萬元

權衡財經注意到,思科瑞存在諸多的關聯交易,包括關聯方銷售、關聯採購等。2018年-2020年,公司關聯銷售主要為向關聯方提供電子元器件的可靠性檢測服務,關聯銷售金額佔公司營業收入的比例分別為 9.65%、2.07%和1.86%。2018年-2020年,思科瑞向錦州遼晶電子科技有限公司銷售金額分別為438.06萬元、11.65萬元和207.44萬元。錦州遼晶電子科技有限公司為實際控制人張亞持有23.38%的股權並擔任董事長的企業。

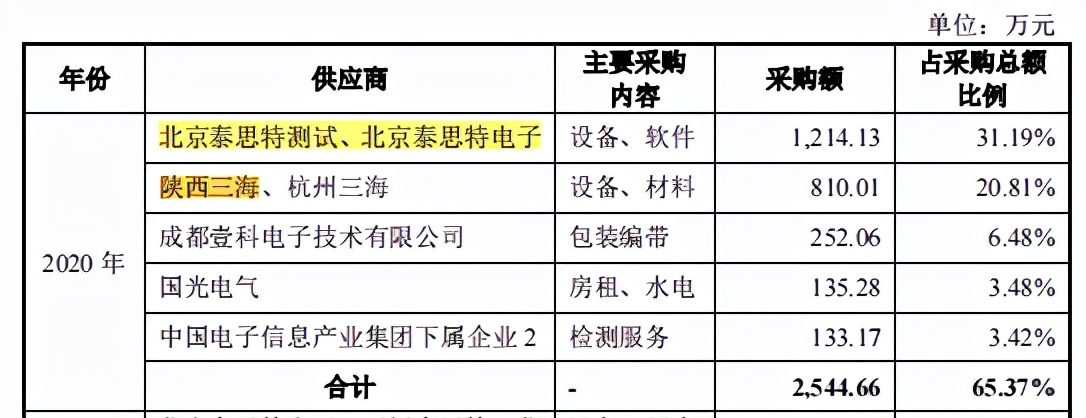

2018年-2020年,思科瑞涉及的關聯採購總計金額分別為1399.94萬元、2319.91萬元和2080.71萬元,其中包括材料採購、設備採購及軟件採購等。陝西三海和杭州三海為公司間接持股5%以上自然人股東卓玲佳控制的公司,公司主要向其採購設備;北京泰思特電子、北京泰思特測試和無錫泰思特均為公司間接持股 5%以上自然人股東田莉莉的配偶王傳延控制的公司。公司與國光電氣受同一實際控制人控制,2019年,公司委託國光電氣出面通過國内代理商購買進口檢測設備一批,設備價款301.77萬元。

此外,為了獲得銀行貸款以滿足業務發展的資金需求,思科瑞子公司江蘇七維存在通過關聯方供應商北京泰思特電子、北京泰思特測試進行銀行轉貸的情形,2018年、2019 年轉貸金額分別為690萬元、1,300萬元,轉貸資金全部用於江蘇七維日常經營。

成都國光已經上市,思科瑞的資本市場之路將如何,有待其後期的經營成色,或許,成都國光的股價波動,也因為兩者為同一實控人,影響到思科瑞的上市之路。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)