在日前舉行的“WISE2021企業服務生態峰會”上,華創資本管理合夥人吳海燕以《中國企業軟件創業投資的歷史機遇》為題進行了分享。

作為國内較早佈局企業軟件、企業服務領域的VC之一,華創資本在2014年、即第一期人民幣基金和第一期美元基金成立之時,就開始係統化、規模化地看項目、投項目,現已投出PingCap、TigerGraph、小滿科技、才雲科技、二維火、ONES、奧哲等多個明星項目。

在本次分享中,吳海燕談及了企業軟件、企業服務在國内創投行業從無人關注到百花齊放的過程,以及對未來中國企業軟件行業發展的看法。

以下係經編輯整理的吳海燕演講節選:

今天我從一個VC從業者的親身感受來分享,談一談企業軟件、企業服務在國内創投行業從無人關注到百花齊放,幾乎所有投資機構都設立了企業軟件投資團隊的過程,以及大膽預測一下未來幾年中國企業軟件會發展成什麼樣子。

首先講兩個小故事。

第一個故事,2006年我大學畢業剛兩年,是VC行業的新兵。我當時遇到了一個投資人,他之前曾創立一家軟件公司,退出創業公司後加入投資行業,成為一家美元基金的合夥人。我問他,您過去是軟件行業的創業者,現在改行做投資了,您是不是專注投軟件啊?他說:“我堅決不投軟件,堅決不碰軟件了。”為什麼呢?因為軟件行業實在太苦,時間太長。他之前創業做軟件公司,做了近十年時間。按照他自己的說法,他不認為那是一段成功的經歷。2006年加入VC行業之後,他基本上只投消費互聯網,做得非常成功,是消費互聯網行業的知名投資人。

但是,2019年之後,這位投資人管理的基金也設立了企業軟件投資部門,他自己也開始投軟件、工業智能這些"to B"的行業,這是我看到的第一個變化。

第二個故事,華創的第一期人民幣基金和第一期美元基金都是2014年成立的。2014到2015年,華創獨家領投了餐飲行業SaaS二維火的A輪、獨家領投了酒店行業SaaS別樣紅的A輪、領投了美業行業SaaS博卡的A輪。為什麼這些公司都是華創這家剛創立的基金領投的呢?很簡單,當時沒有其他財務投資人關注這個領域。當時我們才做第一期基金,人民幣基金是第一期,美元基金也是第一期,其實我們做獨家領投還是有壓力的。當時我們找過關係比較好的其他基金的投資人朋友,希望他們能參與進來共同投資,無果,最後只好獨家領投。

等到了2016年左右,我們之前投資的SaaS公司尋找B輪融資時發生什麼事情呢?現在回顧起來,非常有意思。當時,財務投資人不太關注軟件行業,大家更關注的是O2O、共享單車、共享充電寶,這些"共享經濟"正如日中天。2014年華創A輪領投的SaaS公司,後續面向VC融資依然不容易,最後無一例外是戰略投資人投了B輪,甚至收購了它們。例如,阿裡在B輪投資了二維火,後來又控股收購了外貿行業CRM SaaS小滿科技;美團在B輪投資了別樣紅,之後全資收購;博卡也是阿裡投的B輪;我們人民幣一期投資的招聘SaaS的後續投資人是用友軟件.......這是2016年前後的情況。

2017、2018年之後,企業軟件在中國VC行業裡,終於開始有越來越多的財務投資人關注和投資了。

華創資本在2017年領投了PingCAP的B輪融資。當時剛投資完不久,我在樓下的咖啡館遇到了另一個機構的投資人朋友。他跟我說,聽說華創投了一個軟件公司,估值一億美金,為什麼這麼貴啊?我問他,你們剛投了一家初創的"共享經濟"公司,估值6億人民幣,你為什麼不覺得貴?所以,回想起來,在2017年那會兒,"開源軟件"並沒有擁有今天的人氣,很多財務投資人不覺得PingCap這家在開發者社區中已經獲得廣泛美譽度的新型數據庫公司值1億美金。但是,當時一個共享經濟領域的公司、陌生人社交App、B2B交易平台等,經常就獲得上億美金的估值。

軟件公司受冷落的情況在2018、2019年的時候迅速被改變。改變的原因,其中有後來新冠疫情的推動,另外更重要的原因是二級市場對軟件公司的認可。Slack、Snowflake等公司上市都是幾百億美金、甚至近千億美金的估值。二級市場給這些新型軟件公司的估值,是令人咋舌的上百倍P/S。

在座很多是創業者,大家有沒有關注到,中國的A股和港股對於SaaS軟件公司也開始給非常高的估值溢價了。VC和PE們發現,投資軟件是可以掙錢的。軟件公司上市以後,可以做到幾百億人民幣、甚至千億人民幣級別的市值。我覺得這是一級市場開始轉化想法的重要原因。不管是金山軟件、明源雲,還是早年上市後來轉型做SaaS的廣聯達,去年上市的中望軟件等公司,中國A股資本市場或者港股,可以給到它們大幾十倍、甚至近百倍P/S的估值。

大家可以翻看一下A股券商的投研報告,他們對於軟件市場和SaaS的認知,現在相比2014、2015年也有了非常大的變化。首先,券商的投研團隊開始關注SaaS、雲計算軟件、新型數據庫。2014年,券商不關注這些創業公司,他們關注的軟件公司是用友、東軟等公司,幾乎沒人專門研究雲計算軟件公司。

我們現在翻看國内券商投研團隊做的SaaS行業研報,會發現他們的投研視角和美股分析師對SaaS軟件的理解非常接近。中國資本市場現在給到雲計算軟件公司的估值,越來越接近美股市場給相關公司的估值了。這是從投資回報來講,為什麼這兩年企業軟件創投行業跟2017年之前不可同日而語。

中國的軟件能不能走遠,能不能做大?根據我們從2014年到現在的投資經驗,答案是肯定的。為什麼呢?

首先,新一波軟件機會跟傳統軟件有區別,公有雲、雲計算的技術棧,背後的推動者是大型互聯網公司。AWS是亞馬遜的産品和服務,Google做了GCP、微軟推出了Azure,中國則有阿裡雲、騰訊雲。新一代雲計算基礎設施,本質上是互聯網平台向其他行業輸出IT資源和IT能力。

今天的SaaS軟件,很多時候是企業客戶用互聯網服務消費者的技術支撐,也就是企業客戶"數字化轉型"的内在動力。為什麼2016年,我們看到很多SaaS公司融資時,大部分是戰略投資人在投資甚至收購呢?因為戰略投資人有足夠多的消費者用戶,他們需要把商戶拉上來,讓商戶的服務能力可管理、可量化、可擴展地向消費者輸出。這不僅需要前端服務消費者的消費互聯網,後端也需要更好的商戶運營管理網絡。互聯網平台是搭建在消費者和商戶之間的。即使現在,國内大型互聯網公司都依然在積極地投資佈局SaaS行業。

同時,SaaS軟件公司現在也有了更多的財務投資機構的支持,獨立上市的可能性也越來越大了。

國内的SaaS行業或者雲計算行業現在做到多大?這裡的行業報告顯示,中國SaaS軟件行業2019年的市場規模是三四百億人民幣,和我們在市場上的體感是符合的。雲計算包括SaaS,以及底層的雲資源、IaaS層,大概在千億人民幣的體量,也和我們的直覺符合。

大家可以看增長的速率,平均每年40%以上。未來幾年可能會減緩一點,但也在30%以上。這個增長速度是很驚人的。

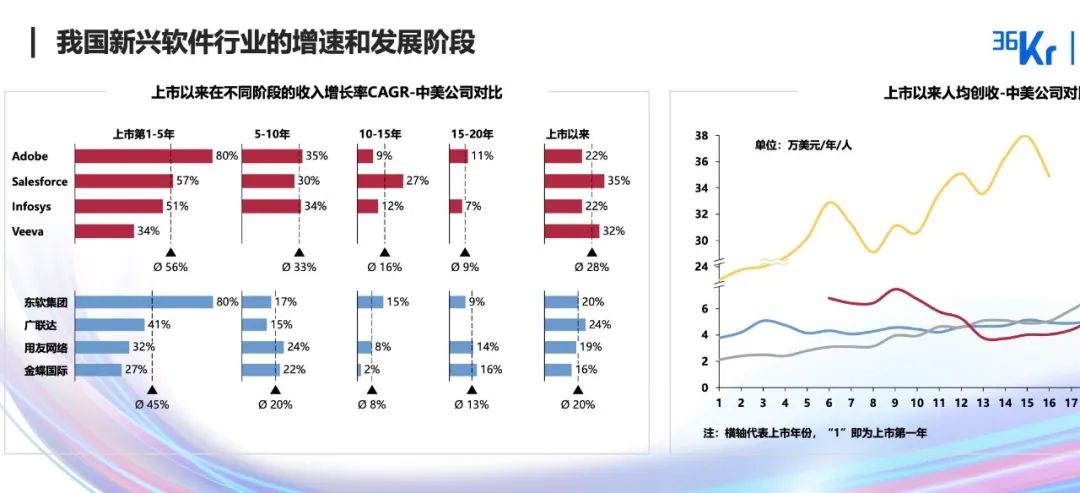

我們剛談了過往企業服務行業融資遇冷的局面,以及從2017年開始逐步受關注,2019年爆發起來。那未來呢?中國的軟件行業能走多遠,能做多大,未來有多大的想象空間?這是華創研究團隊做的分析,涵蓋了大量上市公司的歷史數據。我們把軟件行業的增速、規模、人效對比了一下,得到一些歷史經驗數據,不代表未來,大家可以做一個參考。

我們選取的這幾家上市軟件公司,都是上市十年或者二十年以上的公司。它們增速最快的階段,是剛上市的1~5年,如果有50%的CAGR(年復合增長率),就是優秀水平。但是,中國整個SaaS行業目前增速是40%多。國内SaaS公司人效會相對低一些,這幾個中國上市公司人效是六、七萬美金,未上市的初創企業可能還到不了這個水平。美國的SaaS代表公司Salesforce,人效在三、四十萬美金,還在不斷增長(做個對比,最優秀的藥企人均收入在百萬美金的水平)。

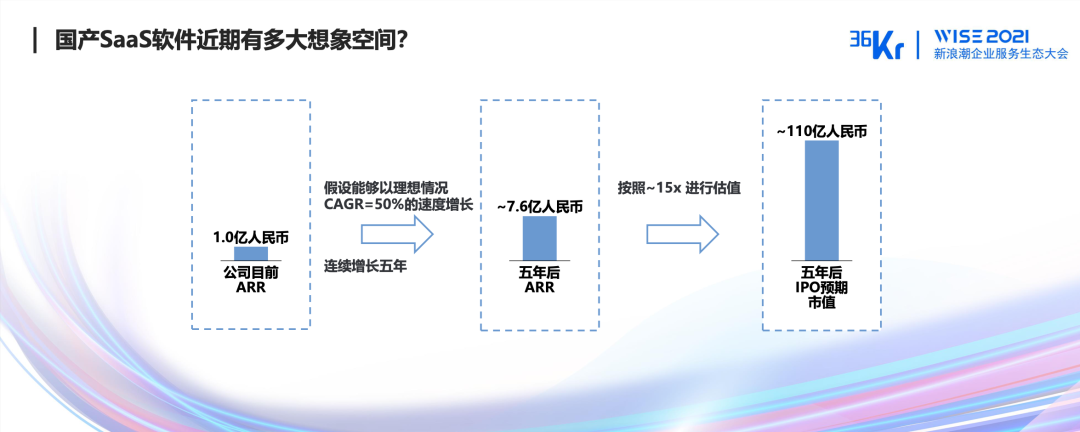

最後一頁,我們這裡舉例,假設一個SaaS公司今年的ARR(Annual Recurring Revenue,是SaaS訂閱業務最關鍵的財務指標之一,中文常譯為年度經常性收入)是1億——實際上,億元ARR的SaaS軟件公司,我們所知道的,中國市場上已經有相當一些了。甚至有個別公司,例如華創投資的奧哲,ARR已經到數億了。這樣的初創公司,在各個細分領域,餐飲SaaS、建築行業SaaS、低代碼平台、HR SaaS、BI軟件,等等,都有。

我們假設這些公司未來五年CAGR是50%,假如公司今年的ARR是1億,則五年後就是7.6億。

作為VC,我們投資一家公司,期待它能在未來五年内從財務指標上達到上市的標準,我們能在第六年或者第七年通過IPO退出,這是符合大部分基金的生命周期的。如果一家公司,從拿到VC融資開始,需要十幾年或者二十年才能IPO,對財務投資機構來說會比較挑戰。那麼,今天對於財務投資人來說,是不是合適的投資軟件的時機?答案是肯定的。未來五年,一家SaaS軟件公司如果達到50%的年化增長速度,五年後做到7.6億人民幣ARR,無論在A股、港股還是在美國上市,都達到了起點要求。

上市後,它們的估值能到什麼水平呢?我們來假設有15倍的P/S。15倍P/S是歷史平均水平,不是近期估值。如果站在今天看,有些三方研究報告認為是25倍,是歷史上的高點,甚至個別SaaS公司,達到了40倍、50倍甚至百倍的PS。

我們保守預測,參照歷史平均水平的15倍P/S,這些公司五年後IPO時也會達到百億人民幣以上的估值。如果今年它們的收入已經是數億ARR,那麼五年後達到數百億人民幣的估值也是有可能的。這樣的體量對VC、PE等財務投資機構來說,已經具備足夠的吸引力了。

軟件行業值得創業者參與嗎?除了估值之外還有什麼?最重要的原因當然是客戶的需求了,能上網使用雲軟件的設備終端數滲透率幾乎100%。從人才供給端來說,新一代SaaS、PaaS、LaaS基礎設施軟件,實際上需要的大都是互聯網行業的研發人才。無論是中國還是美國,最受關注的那些Cloud Infra初創公司,創始團隊背景並不是傳統軟件公司,而是大型互聯網公司。

中國消費互聯網從2000年到2020年,用20餘年時間,創造了史詩級的輝煌,在國際上實現了彎道超車,它們孕育孵化了雲計算行業,能力和人才溢出到SaaS和雲基礎設施等"to B"創業公司。我們相信中國未來也會産生眾多國際領先的雲軟件公司。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)