9月10日,“酒館第一股”海倫司在港交所正式掛牌交易,開盤高開16%,截至收盤時大漲22.91%,目前總市值302.95億。

以一手500股計算,中簽者可賺2000港元以上。而持有持有8.61億股的創始人徐炳忠,身家近210億港元。

據悉,徐炳忠為70後,靠開酒吧賺到第一桶金。2009年在北京開了第一家海倫司酒館,之後Helens很快在留學生中獲得市場,並逐漸擴展到中國學生群體,連鎖門店越開越多。

資料顯示,海倫司2020年在全國擁有351家門店,為規模最大的小酒館連鎖企業。由於酒水價格在業内具有高性價比,海倫司也被稱為酒館界的“蜜雪冰城”。

招股書顯示,2018年至2020年公司營業收入分別為1.15億元、5.65億元、8.18億元,復合增長率166.9%,同期稅前利潤分別為948萬、1.05億和969萬。

業内人士認為,得益於夜間經濟的繁榮以及年輕人的“微醺社交”,以海倫司為代表的的廉價酒館有望迎來利好。

Media Research顯示,2020年中國夜間經濟的消費規模已達到30.9萬億元,同比增長16.9%,預計2022年將增至42萬億元。其中,選擇夜間聚會的青年群體達到37.5%。

受此影響,中國酒館業經過幾十年的發展已經發達,但行業卻高度分散。

按2020年收入規模計算,中國酒館行業的CR5(前5名的市佔份額)僅為2.2%,其中海倫司在行業排名第一,市場份額約為1.1%。

而海倫司將“主要戰場”放在了二綫城市。

以弗若斯特沙利文報告的2020年數據來看,小酒館市場一/二/三綫及以下城市市場佔比分別為 25%/58%/17%。海倫司的最新數據顯示,總共528家酒館中,二綫有296家,超過一半,而一綫城市66家,三綫城市165家。

尤其在定價策略上,海倫司類似蜜雪冰城,採取低價以量取勝的策略經營。

以酒館核心單品啤酒為例,海倫司的科羅娜只要9塊8一瓶,便利店都要賣14塊多,而競爭對手的價格更是在15-20元之間。

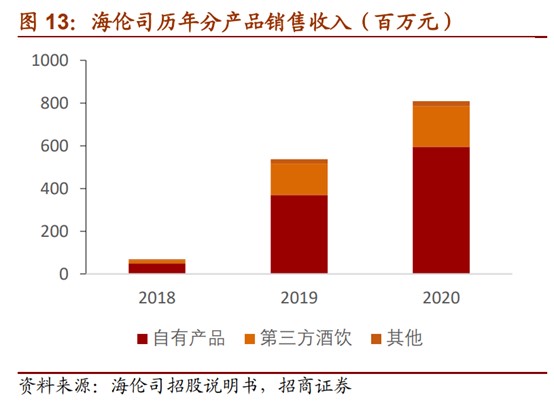

之所以能做到薄利多銷,與海倫司培育自有品牌有很大的關係。過去3年中,自有品牌的銷售額持續提升,2020年公司自有産品收入為5.95億元,佔總收入比例達73.53%。來自第三方品牌的銷售額佔比,僅在2成左右。

另外,海倫司在選址上集中在高客流區域,並通過員工外包等方式進一步降低成本。

選址高人氣,加上相對低廉的酒品,讓海倫司受到不少年輕人的熱烈歡迎,被稱為酒館界的“拼多多”、夜場的“星巴克”。

不過作為廉價小酒館,海倫司幾乎沒有提價空間,只能通過規模擴張實現增長。如何在低價模式下繼續維持高增速擴張,並把控好門店盈虧平衡點,成為海倫司未來經營需要重點應對的一個問題。

在沒有看到明顯對手之前,機構對公司未來走向保持樂觀。

華金證券認為,中國酒館行業正處於黃金發展時期,預期市場集中度將顯著提升,單店模型優秀的海倫司有望在資本支持之下迎來高速發展期。海倫司的底層經營邏輯是類似於蜜雪冰城的“極致性價比”消費體驗,在激烈的市場競爭中成功避開行業内卷。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)