消費板塊最近半年整體表現都不是很好,許多行業的估值相較年初也有了大幅的調整,為什麼僅隔了半年資本市場就如此不待見消費行業?按照國際經驗人均收入達一萬美元後消費者收入將中速高增,那麼以3-5年的視角來看,目前的消費行業估值是否進入了擊球區?

今天我們就以家電為錨來復盤2021年上半年的消費情況。

先看一組數據:空調銷售額較2020年同期+5.4%。相較2019年同期-23.7%。銷量較2020年同期-2.9%,較2019年同期-19%,下滑較為明顯,別的白電情況其實也大差不差,家電行業(尤其白電)並未如期恢復。

空調行業銷量不佳主要有以下兩個原因:

01

整體需求恢復不及預期

此前市場一致期望是疫情結束之後家電消費會在2021年迎來快速的修復,但實際上疫情對居民消費能力的影響還是比大家預期的要更深遠,上遊原材料上漲給中小企業的沖擊,居民工資收入的減少以及疫情的二次爆發都影響了居民的消費信心。上半年,居民消費價格(CPI)同比上漲0.5%,低於3%左右的預期目標。

在當前疫情形式日漸復雜的情況下,消費者本身就會縮減消費開支以抵禦風險,而大件的可選消費更是首當其沖。

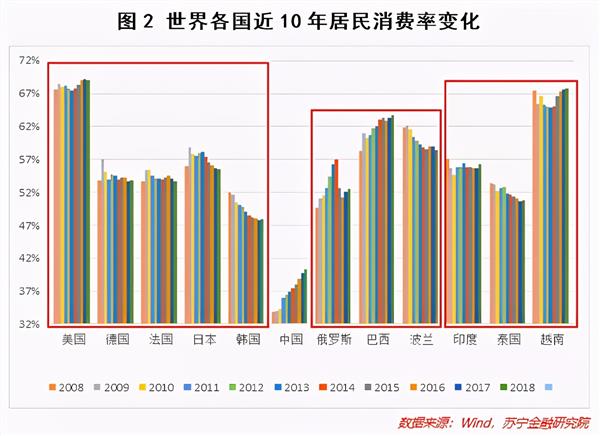

其次是我國的居民消費率還有的提升空間。居民消費率是指消費需求佔國内生産總值的比重,它反映拉動經濟增長的三大需求中消費所起的作用大小。

據統計,2019年中國居民消費率僅為38.8%,低於世界平均60%以上的水平。低於美國68%、德國52%以及韓國49%。

02

傳統家電已經進入存量競爭時代

經過40年的發展,空調市場的滲透率增速已經放緩,消費者的需求會從“量”轉化為“質”。

以日本為例,發達國家的戶均保有率都在3台左右。1970-1993年日本空調復合增長14.3%,之後在1993-2003日本空調復合增長只有4.2%。

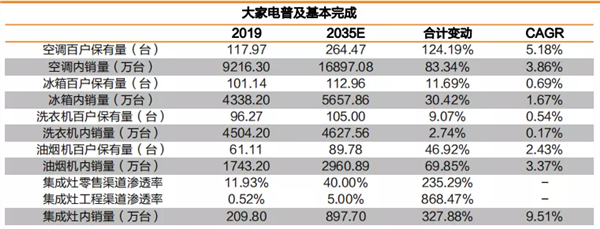

以2020年中國戶均空調數量1.177台,到2035年發達國家的戶均3台空調保有量來算,年化增速也就只有6%~7%,傳統家電的增速能夠跑贏GDP增速就挺好了。

從天風證券的預測數據來看,中國的冰箱、空調、洗衣機、油煙機等大家電的普及已基本完成,整體行業增速都在3%~5%左右。

所以傳統家電企業想要維持增長,要麼就往高端品牌做,或者能賣到全球去,或者做多元化的佈局。

03

高端化、智能化、多元化是傳統家電轉型的一大出路

海爾在發展早期便制定“名牌化策略”,堅持自産自銷,不做代工,打造品牌形象,現在已收獲成果。從《高端空調品牌競爭力報告》中可以看出即使在空調行業整體下滑的2021年,高端空調仍然逆勢保持上漲。海爾的高端品牌卡薩帝銀河空調是以200%的增速高速增長。

智能化也是未來的一大方向,2021年中國智能家居已破千億,過去4年復合增速在20%左右,未來萬物互聯與智能家居會是一個萬億級別的大市場。

在智能化上,美的早已先行一步。2014年3月,美的集團宣佈實施M-Smart智能家居戰略,在三年時間内投入150億元,並聯手互聯網公司打造IoT平台,未來允許所有的智能設備接入IoT平台,都通過軟件和數字化來驅動,推動智能場景融入用戶生活。

截止2020年年報,美的 IoT 開發者平台累計接入智能産品超4000款,智能設備聯網量累計較上年同比增長103%,聯網活躍設備已達3800萬台,美的美居已經服務 3200萬個家庭。

多元化:正如前面提到的,傳統家電的增速已經不會太快,在這個時候,傳統家電企業需要謀求佈局多元化轉型。

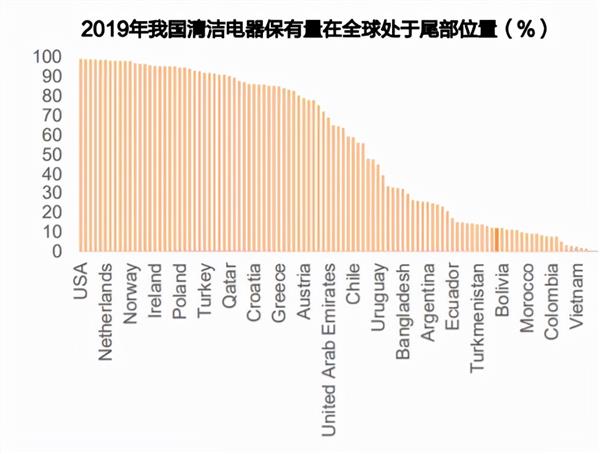

另外,解放雙手的産品保有量會大幅提升。例如當前中國的掃地機器人的滲透率不足5%,未來有望提升至15%。而在洗碗機上歐美地區的滲透率普遍在70%以上,但我國洗碗機滲透率僅為0.6%左右。

值得注意的是,掃地機的滲透率的計算方式分母是持有吸塵器的家庭,也就是說只算高淨值人群的市場空間都有3倍。未來隨著人均可支配收入的提升,這些産品的滲透率會加速提升。

在今年傳統家電銷量下滑的情況下,以清潔電器,洗碗機為代表的懶人家電仍然維持著高速增長,其中清潔電器銷售額相較2020年同期+36.9%,較2019年+48.7%。

數據來源:奧維雲網

洗地機添可、U10的異軍突起,推動洗地機賽道由0.7億突破至13.8億元。在傳統家電增速放緩的趨勢下,傳統家電企業也能轉型開拓新興市場。

全球化佈局對比:從行業整體來看,上半年空調的出口市場明顯好於内銷市場。據中商産業研究院數據庫顯示,2021年1-6月中國空調出口量3639萬台,同比增長16.5%。出口金額5331.6百萬美元,同比增長17.7%。出口數據靓麗的背後除了中國更早一步控制住疫情,完成供應鏈恢復這個因素,還有國貨崛起的趨勢。

大家電企業率先出海:

數據來源:天風證券

數據來源:天風證券

海爾智家中國大陸以外收入過去5年年化復合增速為40%,美的集團海外收入過去5年年化復合增速為17.28%。兩大巨頭的海外利潤佔比均已接近全部利潤的50%。國際化程度很高。

小家電企業海外業績高速增長:

數據來源:天風證券

數據來源:天風證券

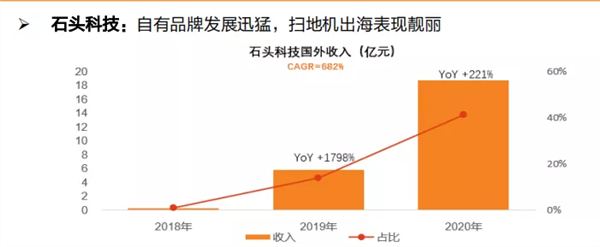

石頭科技過去3年海外收入實現從零到一的突破,2020年同比增長221%,科沃斯海外收入過去4年CAGR為24.43%。

因此無論是大家電還是小家電,中國的品牌都在走出國門賣向全球,增速可觀。盡管上半年因為一些家電板塊整體表現不是很好,基於類似的邏輯,許多消費公司的估值也有一定的回落。長期來說,我們仍然看好中國的大消費板塊,這波下跌之後的一些消費型公司的估值或已經進入合理區間,是時候開始關注學習起來。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)