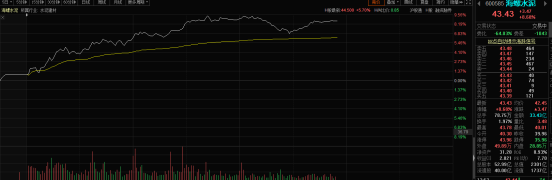

9月1日,海螺水泥延續昨日上漲格局,今日再度大漲,盤中一度漲幅超9%,截止發稿,海螺水泥漲8.68%,報43.43元每股。

這兩天海螺水泥表現不俗,但整體來看今年股價走勢卻較差,據統計,自1月份高點至今,期間最大跌幅近40%,而這兩天大漲後,跌幅仍超過20%。

中報出爐,上半年增收不增利

8月27日晚間,海螺水泥發佈2021年度期中考試成績單:上半年實現營收804.33億元,同比增長8.68%;歸母淨利潤149.51億元,同比微降6.96%;經營性現金流淨額為123億元,略低於淨利潤水平,同比下滑15.55%。

針對營收增長卻利潤下滑的情況,海螺水泥直言,主要是因為上半年成本及費用均出現了不同程度的增長。在成本端,原煤價格大幅上漲,直接拉低毛利水平;而在費用端,公司管理、研發、財務等各項費用率全綫上浮。

中報顯示,海螺水泥營業收入從740億元增長到804億元,增加了64億元,但營業成本從508億元增至581億元,增加73億元,收入增量完全覆蓋不了成本增量。

值得注意的是,在煤炭價格高企的背景下,整個水泥行業都受到了影響。數據顯示,上半年水泥行業實現利潤730億元,同比下降7.2%。而已經披露中報的塔牌集團、祁連山、寧夏建材等上市公司上半年銷售毛利率亦出現下滑。

接連兩日大漲,背後原因何在?

消息面上,8月30日,海螺水泥在港交所公告,公司擬收購關聯方海螺投資持有的海螺新能源100%股權,交易總價為4.43億元。海螺新能源主要從事光伏發電等業務,雖然成立僅三年半,但其在去年已經實現了稅後利潤4152.5萬元。

對於此次收購,海螺水泥表示主要原因是為公司生産水泥提供電力支持,打造新的産業增長極,促進多元化發展。同時,海螺水泥表示,通過使用清潔能源,可以有效減少水泥生産過程中的二氧化碳排放,契合當前年國家碳達峰、碳中和有關政策要求,有利於推動公司乃至水泥行業的轉型升級。

佈局光伏的消息無疑極大提振了市場投資者的信心。而同時,在長期的低迷下跌後,海螺水泥調整或已接近尾聲,底部出現反彈並不意外。加上下半年消費旺季的到來,以及眾多新能源基建項目的開展,公司業績有望迎來轉折,多因素影響下,海螺水泥大漲也就比較正常了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)