一個不起眼的海參,卻能撐起一個百億元的市場。

據灼識咨詢數據顯示,2020年中國海參養殖業的產值高達200億元人民幣(單位下同),2015年至2020年的復合年增長率約為7.6%。預測在消費升級及標準化行業法規的推動下,預計中國海參養殖的產值將從2020年的300億元增至2025年的424億元,復合年增長率約為7.2%。

在百億海參市場增量之下,山東省海參苗養殖大戶安源種業種業技術有限公司(下稱「安源種業」)悄悄的向港交所遞交了IPO申請書。

從遞交的招股書中,安源種業業績及盈利能力要優於以上市的獐子島及好當家。但是,安源種業聚焦的海參苗養殖市場,未來卻面臨增速放緩的困境。

與獐子島和好當家不同的是,安源種業是一家海參苗養殖戶,只聚焦於海參苗這個細分領域,即海參育種育苗及銷售。據招股書顯示,安源種業主要產品包括幼體、幼參及海參苗飼料。其中,幼參銷售是安源種業收入來源,佔比在八成以上。

根據灼識咨詢報告,按銷量計,安源種業於2020年位列中國最大的海參苗生產商,售出約962,300公斤的海參苗,市場份額約為5.4%。此外,按水產養殖水體計,安源種業亦是最大的海參苗生產商,車間的水體合共約為101,900立方米。

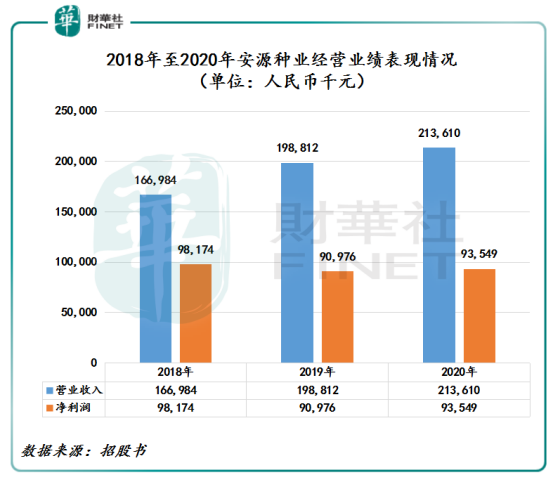

值得注意的是,聚焦海參苗養殖的安源種業,整體業績及盈利能力卻要高於做海參生產及加工的獐子島及好當家。截至2018年、2019年及2020年,安源種業的營業收入分别為1.67億元、1.99億元及2.13億元。

雖然安源種業海參業務的營收規模沒有獐子島與好當家的規模大,但淨利潤卻相當可觀。截至2018年、2019年及2020年,淨利潤為9,817.4萬元、9,097.6萬元及9,354.9萬元。對應的淨利率分别為58.8%、45.75%、43.8%。

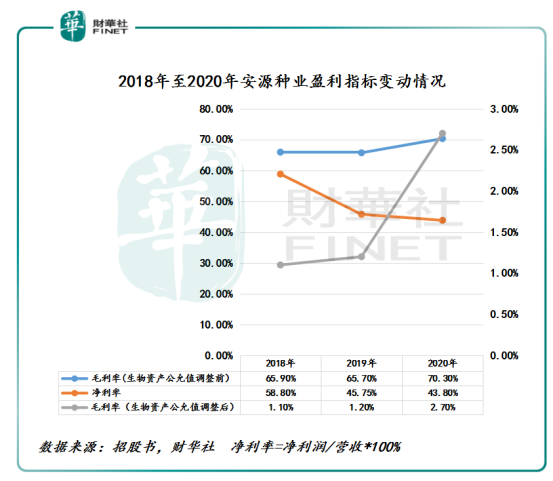

安源種業能擁有如此可觀淨利率,離不開是持續增長的毛利率。盈利指標方面,截至2018年、2019年及2020年,安源種業的生物資產公允值調整前的毛利率分别為65.9%、65.7%及70.3%。值得注意的是,好當家2020年養殖業務的毛利率也就30.8%。

實際上,安源毛利率能保持如此之高,與近些年海參苗價格直線攀升存在莫大的關係。

由於2018年遼寧省夏季高溫,造成大量海參死亡,對海參苗的需求增加,因此海參苗的價格自2017年至2018年上漲超過50%。與此同時,由於許多小公司關停,產量減少,海參苗價格居高不下,致使 2018年至2020年海參幼苗價格與過往相比保持較高水平。

在此海參苗波漲價潮之下,安源種業每斤小幼參的售價從2018年的164元直接攀升至2020年的204元,復合年增長率為11.5%。受此影響,小幼參毛利率更是從2018年的81.7%提升至2020年的87%。此外,大幼參毛利率也保持在68%高毛利率的水平線上。截至2018年、2019年及2020年,安源大幼參毛利率分别為68.5%、67.9%及68.2%。

雖然安源種業深耕的海參苗市場處於高景氣階段,公司可以享受到可觀利潤。但是從長遠發展來看,海參苗養殖市場規模較小、行業集中度不高,而且未來增速趨於放緩的態勢,安源種業面臨的挑戰重重。

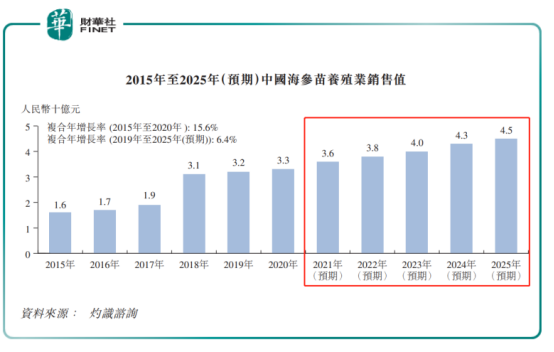

據灼識咨詢數據顯示,以銷售收益計,海參苗養殖業的市場規模由2015年的約16億元增加至2020年的約33億元,復合年增長率約為15.6%,高於同期海參養殖業產值的7.6%。

但是,未來海參苗養殖業的市場規模增速將會趨於放緩的態勢。據灼識咨詢還預測,到2025年海參苗養殖業的市場規模將達到45億元,在2020年至2025年的復合年增長率約為6.4%。同期,中國海參養殖產值復合年增長率為7.2%,繼續保持在7%以上增速水平。

在海參苗養殖業的市場規模增速放緩的情況下,極為分散的海參苗養殖市場或將給安源種業帶來不小的壓力。

據了解,目前,海參苗養殖市場大約有1,000多個海參苗養殖戶。就海參苗的銷量而言,排名前五大海參養殖戶的市場份額僅有9.6%,其餘90.4%市場份額由其他幾百家養殖戶瓜分。作為海參苗養殖市場排名第一的安源種業,市場份額僅有5.4%,現階段並未擁有絕對的競爭優勢。

或許是意識到自身仍有不足或具備較大的提升空間,安源種業此次赴港IPO目的非常明確。據招股書顯示,安源種業將所籌集資金主要用於將用於收購八角灣海洋經濟創新區一副面積約267,000平方米土地(第四生產基地土地)的土地使用權。此外,部分資金用於第四生產基地土地建設及生產車間設施的建設,進而提升提升公司的產能,以謀求在極其分散的海參養殖市場中搶佔更多的市場份額,鞏固自身的市場地位。

文:一枝。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)