去年7月,曾主營信息安全業務的立思辰在創始人池燕明大刀闊斧下轉型教育領域後,宣佈更名為「豆神教育(300010.SZ)」。

池燕明希望要用科技和人文充實教育,讓教育改變一個人和一個家庭的命運。然而,他領導下的豆神教育在教育轉型中,命運卻跌入了谷底,成為教育培訓行業的「問題學生」。

在過去幾年的瘋狂並購下,豆神教育「落下了一身病」,包括收購標的暴雷、會計差錯、巨額虧損、定增遇阻等問題,導致公司成為教育培訓領域最受深交所關注的企業。

伴隨著近日在深交所監管函的壓力下撤回定增申請,豆神教育再度登上教育領域的風口浪尖上。

在2016年和2018年展開多項教育培訓領域的收並購後,豆神教育成為A股中少有的K12教育培訓企業,主要面向兩大業務:大語文學習服務和升學服務(高考升學和留學),其主要是通過線下教學中心進行授課。

為了加碼大語文項目,以及償還銀行貸款,豆神教育於2020年2月抛出一項定增方案,計劃向公司總裁窦昕,以及常春藤資產、興全基金、中信證券、建信基金等公募和私募定增不超過1.27億股,籌資不超15.3億元。

獲得多家基金機構的支持,本是件好事,但後來因多種原因,導致定增方案經過五番修改,融資計劃也因此蒙上一層陰影。

去年7月,豆神教育修改定增方案,該修改方案有兩個不同點,一是發行對象縮減至三個,分别是窦昕、粵民投資和共青城分眾創享信息,春藤資產、興全基金、中信證券等基金機構已不見蹤影;二是定增募資額減少,修改後的募資額不超過13.08億元,減少超過2億元。

去年10月,豆神教育再次修改定增方案,擬募資額提高至20億元,發行對象不超過35名。同時,募資額用途新增在線教育項目。

從募資額提高和用途新增在線教育項目可以看出,豆神教育要殺入語文在線課外輔導領域的競爭當中,以打造線上線下相結合的業務模式。

今年3月,豆神教育發佈第四和第五次修訂稿,維持20億規模募資上限和不超35名發行對象不變。

豆神教育不斷修改的定增引起了深交所的關注,深交所為此向豆神教育發了兩次問詢函。在去年12月,深交所就豆神教育的定增方案發出問詢函,對公司募投項目的開展、資金缺口、受罰情況、辦學資質等方面展開詳細問詢;今年1月初,深交所再次向豆神教育發問詢函,認為豆神教育募投項目實施主體尚處於業績承諾期,要求豆神教育披露募投項目的具體建設内容、子模塊的運營模式及盈利模式、語文項目募資使用資金與此前方案存差距的原因、募資後資金缺口能否支持後續建設費用等。

在深交所壓力下,豆神教育5月19日以「資本市場環境變化、公司自身實際情況、發展規劃、融資環境等因素」為由宣佈終止定增方案,並向深交所申請撤回申請文件,擇機啓動新的發行方案。

此次定增失敗,使豆神教育的大語文發展戰略進展受阻,定增籌資償還銀行貸款的計劃也因此受影響。撤回定增申請後,豆神教育股價大幅下挫,5月19日-21日連續三日下跌,累計跌近15%,當前豆神教育股價已跌至2013年底以來的最低位,市值僅剩下50多億元。

實際上,不僅是此次定增事件,過去幾年,豆神教育在其他領域也多次受到監管層的「關照」。

2018年以來,因公司高層違規購買公司股票、跨期核算收入和費用、商譽暴雷、流動性風險、定增詳情等多種問題而收到深交所和證監會出具的問詢函和監管函。

引來一係列監管,也讓豆神教育成為教培上市企業中少有的「問題學生」,市場也不得不重新審視豆神教育的增長前景和信譽問題。同行的好未來(TAL)、學大教育(000526.SZ)、科德教育(3000192.SZ)、新東方(09901.HK)等教培企業則沒有收到相關的問詢函。

之所以成為「問題學生」,與豆神教育跨界轉型中過於激進的並購動作不無關係。相對於其他多年累積教培資源的企業,豆神教育一口難吃成胖子,反而吃壞了肚子。

在2012年,當時的立思辰在辦公信息係統外包服務領域發展遇到了瓶頸,在移動互聯網按照和無紙化趨勢下,其外包服務遇到了增長天花板。為此,池燕明花了大半年時間尋找立思辰的未來。

池燕明後來選擇將立思辰轉型為教育企業,他希望教育能改變一個人,通過人工智能幫助千千萬萬個孩子的智慧、思想、才幹聚集起來,所以「立思辰要出奇兵」。

為此,池燕明帶領立思辰在2013年開始轉型教育,開啓了買買買的模式。

2015年,立思辰以逾20億收購康邦科技和江南信安,切入智慧校園的IT整合服務;2016年,並購留學360和百年英才,佈局升學業務;2018年,收購中文未來,涉足大語文領域,並投資清帆遠航。

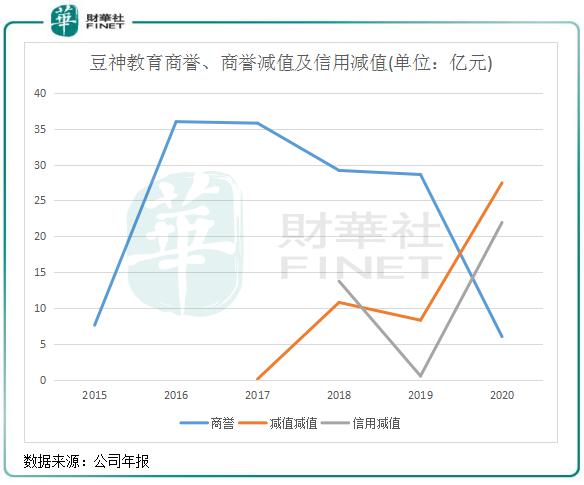

根據企查查資料,豆神教育對外並購項目超過10個,累計耗費資金超過40億元。而多數並購的項目都有對賭協議,因此密集並購具有對賭協議的項目必定會帶來大量的商譽。

包括中文未來在内的多個並購項目因多種因素未能如願實現業績承諾,導致豆神教育不得不做出相應的商譽減值,從而拖累到公司利潤增長。在2016年,豆神教育就有高達36億的商譽壓頂。到了2018年,豆神教育的商譽終於暴雷,商譽問題一直持續到現在。

2020年末,豆神教育對出現減值迹象的子公司進行了商譽減值測試,測試結果顯示,公司商譽賬面原值為33.46億元,需要計提的商譽減值準備高達20.99億元,其中康邦科技、百年英才2020年分别計提12.79億元和2.57億元減值準備。直到2021年一季度,豆神教育的商譽仍有6億元。

2018年以來的巨額商譽減值準備,使豆神教育利潤端遭到衝擊。2018年,豆神教育由盈轉虧,虧損高達13.96億元,2019年實現了4044萬元的盈利,但2020年則又巨虧27.07億元。

實際上,教培領域也有不少上市企業因激進的並購導致商譽高企。2020年,學大教育(000526.SZ)、美吉姆(002621.SZ)和國新文化(600636.SH)的商譽均超過14億元,不過未進行金額較大的減值準備。

豆神教育近幾年大肆跨界並購和商譽造成巨虧的情況下,導致其債務結構令人擔憂。過去三年,公司的流動負債均超過29億元,也均高於當年的流動資產。2020年,公司資產負債率為81.32%,創下歷史新高。

今年一季度,豆神教育手頭現金不到1億元,經營活動產生的現金流淨額為-2063元,償債壓力可想而知。所以不難看出為何豆神教育要定增募資20億的原因了。

而另一方面,近幾年來,豆神教育在大刀闊斧轉型的同時,以池燕明為主的高管卻忙著減持套現。

Wind數據顯示,2016年以來,豆神教育高管累計減持41次,增持49次,累計減持金額8.1億元,增持金額7.1億元。

其中,池燕明和公司總裁、中文未來創始人窦昕兩人2016年以來累計減持6億元。而池燕明2020年至今累計減持高達17次,套現4.5億元,期間只增持過3600萬元。截至今年5月12日,池燕明持有豆神教育的股權由2020年2月7日的15.11%降至11.74%。

池燕明曾表示,大語文是立思辰教育重點戰略發展業務,「英語造就了新東方;數學造就了好未來;而大語文,未來一定會造就立思辰。」

豆神教育的大語文業務課程内容涉及古代文學、外國文學與新派作文課程,創意寫作課程,以及庖丁閱讀課程。這個業務内容,對於很多規模性的教培企業來說很少涉足,涉足的企業也沒有將大語文業務作為主要的發展方向。所以從目前來看,豆神教育是大語文教育培訓賽道上的龍頭。

一季度末,大語文直營學習中心98 家,加盟學習中心384家。在直營校選址上,公司根據品牌定位優先選擇一二線城市及各大省會城市開設校區,主要分佈在北京、上海、深圳等地區。

2018年將中文未來收入囊中後,大語文業務成為豆神教育第二大業務,2020年該業務收入5.65億元,佔營收比重40.76%,智慧服務業務收入比重為49.7%。不過,大語文業務是豆神教育增長最快的業務,2020年及2021年一季度,該業務收入分别同比增長42%及43%,2020年疫情的不利影響下大語文板塊報名學生人次38.76萬人次,同比增長24.4%。

豆神教育差異化的打法,看似「冷門」的語文課外輔導賦予了公司較大的成長空間。不過,2020年起公司加碼線上業務,造成了公司教師儲備不足,對教學質量帶來影響。在深交所對豆神教育2020年的問詢函中,深交所就要求豆神教育核查公司是否存在部分校區未取得辦學許可證、教師未取得教師資格證、提前收學費超過3個月等違規情形。

另一方面,此次定增遇阻,也讓豆神教育在大語文業務的線上和線上打造方面遇到了資金困境。而線上教育若要增加報名學生人數,就必須要加入營銷戰火當中,高昂的營銷費用對目前的豆神教育來說的一筆不小的開支。

在競爭層面,目前還未有企業能對豆神教育的大語文領域造成競爭擠壓。隨著在線教育混戰升級,好未來、新東方、跟誰學等頭部機構未來若要加碼大語文業務領域,那對缺乏資金優勢和技術優勢的豆神教育來說是一項不小的挑戰。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)