在財華社近期《打破海外龍頭壟斷,華大智造如何效仿千倍巨頭之路?》的文章中,對於尚未盈利但擁有潛在巨大增長前景的企業,其價值投資可能具有一種解決方案:前景套利。

前景套利為筆者從‘巴菲特套利’引申而來,據巴菲特好友戴維克拉克表述,巴菲特有一項不為人知的才能,即套利,這些套利來自企業清算、重組、合並、拆分及惡意收購。巴菲特傾向於長期投資,但如果沒有合適的機會,他就會尋找套利機會。

儘管套利有很多類型,但巴菲特始終傾向於格雷厄姆所說的出售或者清算中的現金交付。在這種套利中,公司將經營業務出售給另一個實體,或者決定清算經營業務,並將獲得的這些錢分配給公司的證券持有人。而套利的投資機遇來自宣佈出售或者清算的價格與出售或清算前公司股票市場價格之差。

導致套利失敗的風險有很多,巴菲特規避風險的方法之一就是,只有在出售的消息已經公佈後,他才會進行投資。這個方法看上去很普通,什麽人會傻到在消息公佈之前就去投資呢?是華爾街人士,他們絞儘腦汁,期望從中獲取超超額收益。

在經歷了數次套利獲利後,巴菲特發現,25%的年復收益率常常比100%年復合收益率更加有利可圖。

那麽對於未有盈利的企業在其出現真實價格低估之前的買入雖然可能獲取超超額收益,然而也存在著巨大的風險:譬如illumina自2000年7月上市首日的12.35億美元市值跌至了2003年4月底的最低點0.65億美元;以及近期的寒武紀從上市首日附近的0.11萬億元跌至2021年4月27日的477.72億元。

這也是為什麽巴菲特所說25%的年復合收益率常常比100%年復合收益率更加有利可圖的原因。

因此,在《打破海外龍頭壟斷》的文章中,筆者給出了這樣的解決方案:儘可能從現實層面(產品效用)、決定股價的買入者層面(而非估值數據)判斷是否存在風險,如果答案是正面的,那麽它的真實價格便是低估的,如果答案是負面的,那麽超超額收益背後可能存在巨大的風險。

以上,便是準備於科創板上市,處於視覺人工智能產業鏈上中遊的雲天勵飛的投資背景。

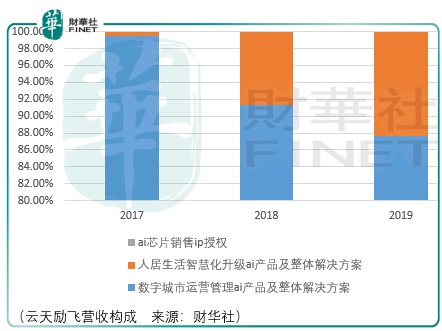

雲天勵飛是一家視覺人工智能‘終端-雲’解決方案廠商,嚴格意義上這是一家初創公司:2017-2019年間,營收與歸母淨利潤分别為0.5億元、1.33億元、2.3億元和-0.54億元、-1.94億元、-4.99億元,與同為視覺人工智能廠商的曠視科技存在一定的差距(同期營收為3.03億元、8.54億元、12.59億元)。

雖是一家初創公司,但視覺人工智能行業的進入門檻非常之高,首要門檻便是資金:2017-2019年間,曠視科技的歸母淨利潤分别為-7.74億元、-28億元、-66.39億元;寒武紀2017-2020年間,歸母淨利潤分别為-3.81億元、-0.41億元、-11.79億元、-4.35億元。

基於資金為基礎的技術先發優勢,目前視覺人工智能行業暫時形成了商湯、曠視、依圖、雲從、雲天5家爭雄的局面。

從提供的產品服務來看,以曠視和雲天為例,其差異化並不明顯。

均為通過終端設備進行數據採集並同時(配置邊緣計算設備)進行邊緣計算,將(計算好的)數據存儲後傳輸至擁有更強計算分析處理能力的雲端系統,這個雲端系統在雲天勵飛這里叫深目、天眼等,在曠視科技這里叫brain++。

以安防場景為例,在一個完整的端雲架構中,終端iot設備主要用於數據採集,例如攝像機通過拍攝視頻來採集數據,然後終端設備通過傳播介質將數據傳輸至雲端,再由雲端進行批量的分析處理,最後輸出分析結果。

由於終端設備需要更多地考慮功耗和成本,過去在端側僅部署較小的算力,更依靠雲側算力的支持。在數據呈現指數級增長的今天,一方面終端的視頻流數據快速增長加重了傳輸渠道的負載,導致原有帶寬無法支撐數據的及時、有效傳輸,進而影響了雲端算力的科學調度;另一方面,數據量的指數級增長大幅提高了雲端對並行運算數據峰值的要求,雲側的部署成本隨著數據處理需求的極值增長而顯著提高,但在數據處理的「平峰期」,雲端算力將存在無法得到充分、有效運用的情形。

為了更好地平衡雲側和端側的算力分佈,實現整體效率的最大化,目前通過提升端側和邊緣側的智能化水平和算力,實現整體算力分佈的前置成為行業的新趨勢。通過將部分算力和分析程序前置到終端設備,終端可以實現對數據的預處理,僅需將部分特徵數據傳至雲端,甚至在本地完成對數據的完整分析。通過分佈式算力部署,端側設備形成的數據處理集群逐步向雲側設備融合。隨著系統架構的不斷優化,一方面這將增加有效算力,緩解帶寬壓力,減少設備的成本投入,另一方面數據的本地處理也能有效規避雲側分析帶來的數據安全、隱私保護等風險。

隨著端側芯片能夠靈活支持更多算法,在雲端集中的算力部署也將更加合理,最終實現「端雲協同」的協同效應,即架構内算力、成本、時延、功耗的最優平衡。為實現這一效果,端側對芯片的兼容性和靈活性有更高的要求,在控制成本和功耗的同時提升算力,從而實現雲端部署和應用場景的靈活適配。

因此,最終視覺人工智能廠家比拼的是適用芯片的成本控制能力以及雲端系統處理數據的能力,在針對城市安防、交通治理、人居生活的解決方案中,哪家廠商能夠在更快的找到安全隱患,並更快的將問題上報相關單位,決定了這一市場的歸屬。

而搶佔市場值得期待的原因在於,未來隨著人工智能芯片成本的下降,視覺人工智能解決方案廠家的增量成本變得可以預計,而訂閱服務這一潛在的商業模式為廠商的盈利提供了可能,並且,由於數據具有持續不斷、復雜等特點,相關單位的更換成本非常之高,因此視覺人工智能廠商的盈利便具備了可持續性。

總體而言,對於這樣一門具有潛在可持續性增長的生意,用‘前景套利’的方式捕捉雲天勵飛的投資機會是合適的,而在此之前,投資者應當學會耐心觀望。

By周治玮

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)