在2014年,安居客就已計劃遠赴美國上市。但因擔心安居客上市後調高中介費,中介公司聯合抵制了安居客美股上市的計劃,安居客美股上市計劃因此擱淺。

次年,58同城收購了安居客,安居客與58房產整合為安居客集團。此外,安居客還獲得騰訊(00700-HK)及華平投資等機構的青睐。目前,58同城和騰訊分别持有安居客45.3%及14.1%股權。有了騰訊和58同城這兩座大靠山,安居客獲得強大的技術和流量注入,所以才有了如今月活用戶最多的在線房產平台。

為了在競爭中加強技術實力和拓展地理覆蓋範圍,安居客於4月8日啓動了港股IPO,向港交所遞交了招股書。若成功上市,安居客將在港股市場和去年在美上市的貝殼找房(BEKE)隔海相望,開啓地產經紀屆新一輪的「隔空戰」。

從行業規模層面看,安居客是我國在線房產服務平台當之無愧的老大。

流量是互聯網平台強大與否的指標,於在線房產服務平台中,安居客穩居業内第一。根據招股書,2020年四季度,安居客平台的平均移動月活躍用戶量總計為6700萬,活躍經紀人數量72.6萬人。而同期,貝殼找房移動端月度活躍用戶數同比增長88%至4818萬,活躍經紀人數量49.6萬人。

無論是從月活用戶還是活躍經紀人數量看,安居客均大幅超過貝殼找房。此外,2020年安居客在線房產平台上的付費經紀人數量超72.6萬人,佔據67%的線上房地產營銷市場份額,又拿下了業内第一桂冠。

線上覆蓋城市方面,安居客線上覆蓋的城市及縣城數量超過820個,貝殼找房覆蓋的城市則不足150個。

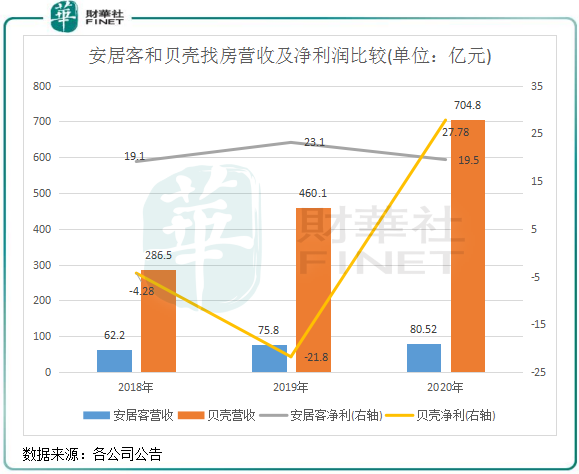

所以在體量上,安居客更勝貝殼找房一籌。但是,在盈利能力方面,安居客的規模與盈利能力存在倒差,反被貝殼找房甩至身後。

招股書顯示,2018年-2020年,安居客收入分别為62.16億元(人民幣,下同)、75.79億元及80.52億元,雖然營收實現穩增長,但利潤則出現了過山車行情,年内利潤分别為19.07億元、23.06億元及19.54億元。

貝殼找房同期在營收規模上則遠超安居客,且增幅亦更為亮眼。在2020年,貝殼找房營收高達704.8億元,是安居客同期營收近8倍。淨利潤方面,2020年貝殼找房成功扭虧,實現盈利27.78億元,亦優於安居客19.5億元的淨利潤。

安居客與58房產整合後,自2019年以來58同城對安居客進行了大刀闊斧的整合,目的就是從一個在線營銷服務提供商轉型為一個領先的開放型房產信息交易服務平台。

2019年,公司成立58愛房,將經紀品牌及經紀人與開發商牽線,使其能夠獲得大量新項目,以擴展新房交易服務,以為公司創造更多賺取佣金的機會。同年,公司投資房產經紀SaaS提供商巧房,在2020底合並了巧房,在提高運營效率方面又進了一步。

但事實上,安居客目前的業務模式離目標中的開放型房產信息交易服務平台還相差甚遠,當前的收入來源仍依賴於向使用平台服務的經紀中介和開發商收取服務費。

與貝殼找房的經紀公司衍生平台模式相比,安居客的業務模式是為經紀人和開發商提供純信息平台,從中收取端口費、廣告費。平台、品牌和經紀人之間只是相互獨立的商業合作關係,平台只負責信息展示和導流商機,不涉及線下門店運營和具體交易。

這種模式的弊端就是,安居客的營收很單一,與交易額無關,其起到的作用是地產開發商和經紀中介之間的中間商,收取的端口費想象空間不大。因為若要提高端口費和廣告費,非常不利於提升經紀人的粘性,安居客2014年赴美上市受挫就是一個很明顯的例子。

另一方面,房源真實性成為房產經紀平台擴大流量和客源的重要因素。中國質量萬里行促進會的調查顯示,有73.8%的購房者在選擇線上平台時會關注房源真實性。

安居客在平台上只給經紀人提供了發佈信息的渠道,不能對房源真實性進行監控,因此難以保證房源的真實性和經紀人的信用。安居客虛假房源泛濫以被大家所熟知,這非常不利於安居客對客源進行轉化,進行影響到付費經紀人數量的提升。

而貝殼找房搭建「樓盤字典」數據庫,目前記錄在庫的真實房屋數超過2.26億套,覆蓋了全國332座城市的,真實房源已深入人心。此外,貝殼找房採用的是ACN模式,即在遵守房源信息充分共享等規則的前提下,將整個服務鏈條細化,同品牌或跨品牌經紀人之間可以不同角色共同參與到某一筆交易中,成交後按照各角色在各環節的貢獻率進行佣金分成。同時,貝殼找房可以與平台上的經紀品牌分享開發商的大部分佣金。

貝殼找房的收入模式與房屋交易緊密捆綁在一起,安居客則沒有交易抽成方面的收入。所以貝殼找房與經紀人的利益結合在了一起,收入規模較安居客更大,也更有增長空間。在2020年,貝殼找房交易總額高達3.5萬億元,同比大幅增長64.5%,可想而知貝殼找房的佣金分成市場有多大。

再者,貝殼找房還有鏈家作為線下業務,可更好的通過線上線下聯動增加房源導流,獲客渠道覆蓋面更廣,從而加大了促成客戶交易的概率。

在線下線上閉環探索有所成效的貝殼找房的崛起,讓「大塊頭」安居客像是一個虛胖者。安居客沒有新意的收費模式,和與市場需求格格不入的房源質量,使其增長的天花板似乎一眼望到頭。

因此,安居客才在2019年進行改革,計劃繼續擴大及深化服務範圍,以打造開放型房產信息交易服務平台,擺脫以流量收費的單一營收模式。

通過加碼線下業務,安居客已開始吃到了簽約佣金抽成這塊蛋糕。其愛房業務在交易服務方面取得佳績,2020年愛房交易總量增長近3倍至653億元,帶動公司交易服務收入大增至2.3億元;提供SaaS解決方案的巧房和經紀人培訓等業務也正在深化中,不過對公司目前的收入還未帶來較大影響。

近幾年,安居客APP也上線了VR看房技術支持,2020年底覆蓋全國1.94億處房屋的數據,大大提高了真實房源的覆蓋。

這一係列動作,讓行業老大的安居客更像是貝殼找房的跟隨者。不過安居客在月活用戶、經紀人數量和線上城市覆蓋方面,比貝殼找房擁有更為龐大的基數。在這個基數上,也將有利於實現快速轉型。

作者:大秦

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)