根據2020年中期報告,賽輪輪胎營業成本出現了10.98%的降幅,然而這並不是一件好事。賽輪給出的解釋是由於疫情所致,供應端由於全國各地的輪胎工廠被迫停工或春節假期後延期復工,輪胎產量降幅明顯,根據國家統計局發佈的數據:2020年1-6月全國輪胎外胎總產量為3.57億條,同比下降12.1%。需求端,國際市場需求亦受到疫情加重影響,導致國内輪胎出口一度接近停滞,進而導致國内輪胎庫存暴增。

然而,在中旬往後的時間里天然橡膠價格開啓了一路上漲,似乎在表明下遊需求端的增長超出預期,但這與海外深陷疫情困擾並不相符,那麽是否可以理解為貨幣因素導致的商品價格暴漲?

倘若如此,賽輪輪胎在2020年中旬往後的股價增長便顯得非常脆弱,儘管投資者可以通過投入假象與謊言的‘連續劇’中獲取快速的、超額回報,然而考慮到目前的市場估價已超出2015年5月水平,在賠率已不佔優勢的情況下應當在假象被公眾認識之前退出遊戲。

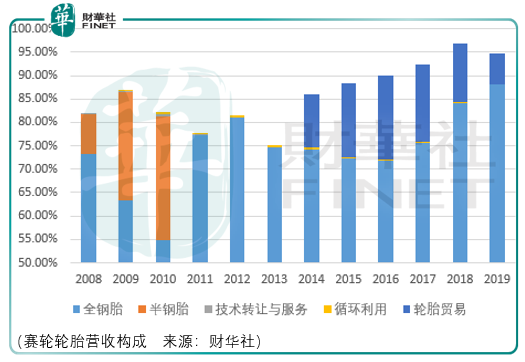

首先,賽輪輪胎是一家具備價值成長基礎的企業,這一點可以通過歷年的營收與歸母淨利潤增長可知,儘管其中個别年份由於全球市場經濟需求滑坡而暫時出現了業績下降,但這都是暫時的。

賽輪輪胎具備成長的基礎來源於市場轉移。

輪胎工業,尤其是子午胎行業屬於技術密集型和勞動密集型產業,在歐美及日本等發達國家,由於發達國家勞動力成本越來越高,加之發達國家經濟發展緩慢,以及各國行業政策變化等原因,全球輪胎工業的發展重心和投資正在由發達國家向發展中國家轉移,由輪胎消費區(歐美市場)向天然膠產區(亞洲)轉移。

世界輪胎工業轉移的重點之一是中國。中國大陸生產輪胎所需原材料以及輪胎製造裝備已經具備一定規模,部分還出口到國外。而國内外輪胎企業都看好中國輪胎工業的發展前景,目前中國已經成為世界輪胎生產大國,輪胎產量和出口量均位居世界前列。

而在競爭上,在現有對手中,由於上市輪胎企業具備融資優勢,以及與下遊企業相匹配的產能優勢,那麽國内高營收的輪胎企業發展自然較為暢通,但依然需要現實的證明:

2015-2019年間,賽輪營收從97.69億元增至151.27億元;玲珑輪胎營收從同期87.34億元增至171.64億元。

相比之下,三角和雙星則日漸‘疲弱’:同期三角營收從71.87億元勉強增至79.41億元;雙星營收則從29.94億元勉強增至41.24億元,但歸母淨利潤卻出現了近10年的首次虧損。

在增量對手中,以賽輪為例,於2018財年以前,其10年平均淨利率僅為2.66%,而直到2018年其開始成為了世界上最大的工程機械和礦山設備生產廠家卡特彼勒的三大輪胎配套供應商之一,以及其巨胎產品也已經進入中國約 70%的大型礦山市場並成為國内四大工程機械製造企業的配套供應商;2019年賽輪成為中國神華國際工程有限公司「mt5500礦用卡車59/80R63輪胎研制與應用」項目中標人,有望打破外國企業對高端超巨型工程子午線輪胎的壟斷。

也就是在此之後,賽輪的淨利率水平才得到了改善,這意味著對於賽輪之前的生意,外部潛在競爭者很難看得上這樣的回報水平。因此,真實的壁壘不是產品認證、技術、資金、品牌,而是較低的資產回報率,而這樣的回報率水平既提供了行業集中度上升的可能,也帶來了市場估價認知差異的超額回報機會。

於2012-2015年間以及2018-2021年年間發生的就是這樣的事情,因此當投資者回看其中的天然橡膠價格波動因素,其對於長期投資回報的影響可能沒有那麽重要:

2011年,報告指出,各國針對金融危機推出的經濟刺激政策的拉動作用開始消退,通貨膨脹、資產泡沫等副作用開始顯現,一定程度上打擊了實體經濟;另一方面,全球範圍内貿易保護主義擡頭,增加了世界經濟發展前景的不確定性。

賽輪表示‘自去年十月份開始,天然橡膠價格的巨幅震蕩走勢超出了眾多業内人士的判斷與預測,大大增加了輪胎企業的經營壓力’,這使得雖然賽輪該年的營收出現了57.75%的增長,但是淨利潤卻同比下滑了7.96%。

這是要避免投資的理由嗎?但事實是2012年1月初,賽輪股價觸及其上市以來的歷史最低點。

2016年,雖然該年賽輪的業績表現出色,營收同比增長13.96%、歸母淨利潤同比大增87.56%,以及面對美國再次對來自中國的卡車及公共汽車輪胎啓動「雙反」調查,賽輪將原國内出口至美國的半鋼胎訂單穩步轉移至越南工廠生產並交付,使得半鋼胎產銷量大幅增加。

應對的非常出色,業績也非常良好,但這並不是股價上升的充分條件,因為到了2017年,由於原材料(主要是天然橡膠)價格的上漲已經超出了營收增長的水平,這使得2017年的營收雖然增長了24.01%,但歸母淨利潤卻同比下降了9.12%。

然而環境不會持續惡劣下去,到了2018年,由於原材料價格處於平穩低位水平,以及開辟了工程機械廠商和礦山設備廠商這類毛利率較高的客戶,結合長期以來的價值回歸,賽輪開始迎來了5倍有餘的上漲之路。

回望賽輪發展路途的教訓在於,即便是一家具備行業内部競爭力的企業,其依然面臨波動的外部環境,然而壞的時候並不會永遠如此,好的時候亦不會永遠如此。

2020年5月,美國鋼鐵聯合會(usw)向美國商務部提交一份請願書,要求對韓國、泰國、

越南以及中國台灣四個國家和地區施行反傾銷或反補貼調查,調查產品種類涉及乘用車及輕型卡車輪胎。2020年6月,印度對進口自中國的橡膠及相關產品進行反傾銷調查。其中包括輪胎、橡膠、橡膠助劑、炭黑等。

在上述時間點,由於價值回歸趨勢、造成反傾銷的原因是市場核心矛盾,因此可以暫時的忽略,但是隨著事態的發展,昨日的促進因素開始成為了今天的阻力,其負面影響或即將展現開來。

總體而言,賽輪的表現可以作為來為同類型行業企業的投資參考。於此刻,賽輪的股價或許還有再創新高的可能,但轉折點已經逼近。

文:周治瑋

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)