時隔三年之後,喜馬拉雅又再傳出上市的消息。

3月9日,消息指喜馬拉雅FM計劃赴美IPO上市,計劃募資最多10億美元。公司方面則迅速回應,目前未有明確上市計劃。

相比一直否認上市的喜馬拉雅,荔枝FM早在2020年1月就已經登陸美股市場,成為「在線音頻第一股」。在資本運作方面已慢了許些的喜馬拉雅雖然一而再地否認自己的上市計劃,但外界總認為,喜馬拉雅終究會上市的。

再有一次傳出上市之後,現在的喜馬拉雅過得怎樣呢?

1、總是「被上市」的喜馬拉雅

喜馬拉雅的「被傳上市」始於2015年。

當年11月底,喜馬拉雅宣佈已完成VIE架構拆除,將正式回歸國内的資本市場。

公司聯合創始人、聯席CEO餘建軍介紹,喜馬拉雅2012年創立時,由於移動音頻平台行業剛剛興起,國内投資人對之並不認可。當時的喜馬拉雅沒有營收,也沒有利潤,令國内投資人望而卻步。因此,公司最初A輪的投資人SIG(海納亞洲)、KPCB(凱鵬華盈)以及Sierra Ventures都是外國投資人。在A輪融資中,喜馬拉雅共獲得1150萬美元融資,讓出近30%股權。

也因此,喜馬拉雅FM最初目標是登陸美股市場。公司在開曼群島成立公司,將所有A輪融資注入到該公司,然後在香港成立喜馬拉雅香港的全資附屬公司,喜馬拉雅香港又在中國境内成立喜大(上海)網絡科技有限公司,關聯上海證大喜馬拉雅網絡科技有限公司。而「喜馬拉雅FM」產品背後的運營公司正式上海證大喜馬拉雅公司。

然而,在2015年4月,國務院出台《外商投資產業指導目錄(2015年修訂)》,禁止外商投資新聞網站、網絡出版服務、網絡視聽節目服務、互聯網上網服務營業場所、互聯網文化經營等項目,喜馬拉雅經營正屬該範圍内。

為避免公司會因為VIE架構被認為是外資機構,發展受到國内政策性限制,喜馬拉雅正式開始拆除VIE,回歸國内資本市場。

喜馬拉雅表示,公司拆除VIE的另一個原因是當年5至6月份期間,國内資本市場行情好,眾多國外的VIE公司都想回國上市。步其後塵的喜馬拉雅因此被認為「上市將近」。

據悉,喜馬拉雅當時瞄準的是國内市場的「戰略新興板」。但在之後人大會議討論的十三五規劃綱要草案修訂卻删除了有關「戰略新興板」的内容,喜馬拉雅上市由此無疾而終。

沉寂三年之後,2018年5月,又有媒體報道公司將在年内赴港上市。而喜馬拉雅的第一大股東證大集團則表示,公司會在2019年在A股上市。7月份,消息有傳喜馬拉雅已完成40億元融資,估值從200億元增至500億元,公司計劃2019年赴港上市。

但這幾次傳言均再遭喜馬拉雅否認。又三年之後,喜馬拉雅上市又被提上日程。

和前幾次傳言不同,現在喜馬拉雅背後的投資人也許真的等不下去了。

根據市場消息統計,截至2018年12月,喜馬拉雅共經歷六輪融資。投資人包括小米科技、 好未來、興旺投資等。

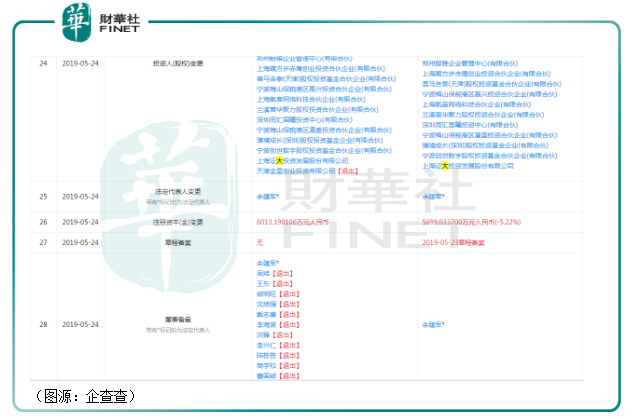

然而就在一年之後的2019年的5月24日,喜馬拉雅就迎來了大規模的出走潮。

這一天,小米旗下的創投公司天津金星創業投資退出喜馬拉雅公司股東,令公司注冊資本減少314萬元。公司原來的13名董事除創始人餘建軍之外悉數退出,小米副總裁洪峰亦位列其中。

2019年6月,喜馬拉雅迎來更大規模的退出潮。創世夥伴、興旺投資等2015年入股的投資人批量退出。

喜馬拉雅在之後亦再無融資公開消息傳出。

在早期相當部分的投資人退出喜馬拉雅之後,公司剩下的投資方顯然是在等一個更合適的退出時間。這個時間點很可能是喜馬拉雅的最終上市。

最早2012年入股的投資人,已經蟄伏了八年時間。喜馬拉雅上市,對他們來說可能已是箭在弦上,已不得不發了。

然而,這款面市已八年的產品,從經營角度看,卻難說是一款好的產品。

2、紅海厮殺,喜馬拉雅恐流血上市

在在線音頻領域,喜馬拉雅已走在最前頭。截至去年11月,喜馬拉雅的MAU已超過1.13億。喜馬拉雅身後的懶人聽書、蜻蜓FM MAU分别是5237萬及2202萬。

從用戶規模上看,喜馬拉雅已是在線音頻行業的龍頭。

但即便是行業龍頭,現在的喜馬拉雅還依然面臨盈利難的問題。

與短視頻行業相比,在線音頻從用戶規模看只是一個小行業。前喜馬拉雅市場部負責人、副總裁張永昶曾在2019年表示,音頻行業的整體MAU只有大約2億,即使喜馬拉雅佔行業100%,市場還是不夠大。

在用戶規模不夠大之餘,喜馬拉雅等在線音頻平台還肩負著培養用戶知識付費習慣的責任。這決定了喜馬拉雅不能一步到位,推出大量的付費内容,相反必須有節制地循循善誘,培養用戶的消費習慣。

同樣是在2019年底,餘建軍公開表示,主流内容免費是喜馬拉雅的長期生態。平台有95%以上的免費内容,收費内容只佔5%。

喜馬拉雅收費内容佔比較少,願意付費的會員佔比同樣不高。2017年6月,喜馬拉雅付費用戶APRU超過90元,但願意付費的用戶只有3500萬,對比平台4.7億的總用戶數付費率僅有7.4%。

2019年開始,喜馬拉雅就通過各種會員促銷活動拉新。2020年8月,平台推出「買1得13」促銷拉新。當時共有3000萬用戶參與活動,新增用戶中有26%是年輕的Z世代。但即便如此,整體而言平台的付費比率還不算太高。

對於非強支付的音頻市場,喜馬拉雅也顯得無能為力。縱使大力投入營銷端,最終變現轉化效果依然有限。

目前喜馬拉雅變現端的業務模式主要包括廣告、内容付費、直播和會員,除此外的盈利渠道還有智能硬件、粉絲經濟、有聲出版内容、版權追索等。在用戶規模有限、付費率不高的情況下,雖然平台變現業務眾多,但仍是巧婦難為無米之炊。

而在成本端,在線音頻平台之間差異化並不大,最大的護城河只能來自版權内容的豐富度。 喜馬拉雅擁有高曉松、馬東、吳曉波等8000多位名人和500萬有聲主播的KOL資源,豐富度為行業第一。但PGC生產的模式也讓平台内容生產成本奇高。

另一方面,根據艾媒統計,喜馬拉雅的用戶實際復購率只有52%。出於知識焦慮而導致的衝動消費很難延大部分用戶的復購消費。

在行業激烈競爭下,KOL的有聲版權内容自然水漲船高。但在收益端,各大平台出於拉新需要,都不敢擴大收費内容佔比。兩者矛盾造成了喜馬拉雅「盈利難」的大難題。

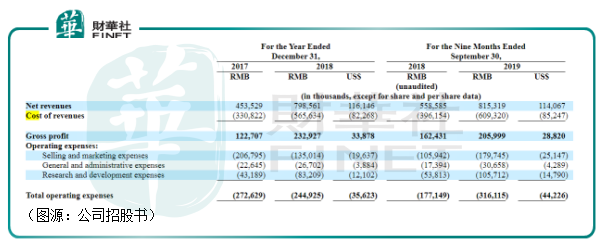

據公開資料,喜馬拉雅2017年全新虧損1億元,至今仍未實現盈利。行内人士分析,公司遲遲不上市,最主要的原因其實就在於其尚不盈利,且還沒有穩定的盈利模式。同時,喜馬拉雅自身UGC内容還有大量的侵權問題(據企查查,上海喜馬拉雅涉及的立案訴訟多達1097宗),亦令公司上市前景不明朗。

參考已經上市、以UGC内容為主的在線音頻社區荔枝音樂(LIZI-US),平台經營虧損持續從2017年的2.73億元增加至2019年前三個季度的3.16億元。其中,收入成本從3.3億元增至6.09億元,翻了近一倍。

按招股書介紹,平台的收入成本主要包括給創作者的收入分成費用、鼓勵内容創作的短期刺激計劃等費用。

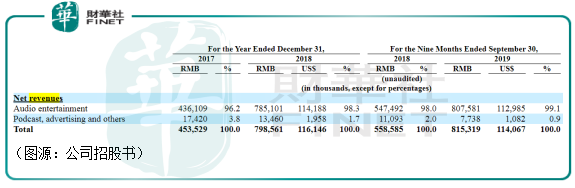

相比起UGC平台荔枝FM,主打PGC内容的喜馬拉雅在版權方面的採購費用支出很可能更高。而從收入端看,荔枝FM絕大部分收入其實來自直播過程中觀眾贈送的虛擬禮物,廣告收入只佔1%左右。而喜馬拉雅在直播方面開發力度較少(該業務亦並不符合平台PGC内容為主生態的定位),只靠會員收入、知識付費和廣告收入的話,盈利會異常困難。

與在線音頻最大的UGC社區荔枝FM、主打輕松、感性的深夜檔情感内容的蜻蜓FM相比,喜馬拉雅差異化建立用戶粘性的手段主要在於它的「有聲書」和「知識付費」内容。但這條細分賽道注定會讓喜馬拉雅付出更多的内容成本,並面臨其他垂直知識付費平台的競爭,如「得到」、「小黃人」等。

2020年4月,騰訊音樂宣佈將長音頻戰略作為未來發展的重點,並將酷我音樂作為其發展長音頻的主陣地。平台隨後著手採購行業音頻創作者的内容。兩個月之後,字節跳動旗下有聲書音頻平台「番茄暢聽」上線。

兩大不差錢的頭部互聯網大廠的入局將對喜馬拉雅原有的優勢「有聲書」和「知識付費」業務構成降維打擊。喜馬拉雅的生存空間可能會變得更加逼仄。

更為難堪的是,喜馬拉雅雖然用戶規模遠高於蜻蜓FM,但有消息透露,喜馬拉雅最終的收入規模其實是稍遜於蜻蜓FM的。

談感情的蜻蜓FM賺的比教知識的喜馬拉雅多,平台建立在「知識付費」「有聲書」内容之上的用戶粘性還遭到字節、騰訊的圍剿,自己卻又委不下身子像荔枝FM一樣做一個全民的直播音頻平台。

各種尷尬讓喜馬拉雅未來即便不得不上市,亦大可能是流血上市的結局。

3、在線音頻或並非好賽道

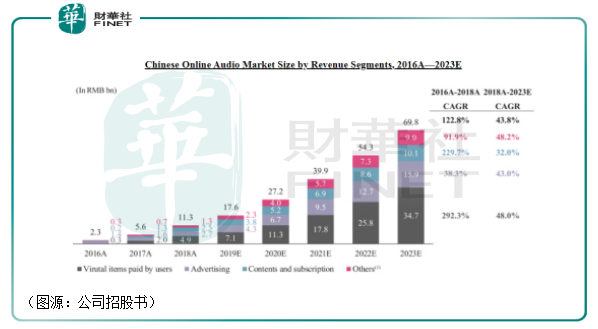

在荔枝FM的招股書中,平台預測中國在線音頻的市場規模在2018年至2023年之間將從113億元增長至698億元,年復合增長率為44%。

至2023年,在線音頻市場佔比最大的細分領域將是用戶虛擬禮品增送,預期規模將達347億元。内容及訂閱收入規模只有101億元。

相比短視頻,音頻的應用場景始終有限。其唯一的不可替代場景就是在用戶運動、做飯的時候可以同時分心學習了解其他内容,以及像蜻蜓FM主打的深夜情感時間。這亦令中國的在線音頻市場天然存在用戶天花板。

前段時間美國爆火的Clubhouse似乎延伸的音頻直播的應用場景(課程式的公開討論)。但Clubhouse的核心護城河在平台用戶和内容質量。如果國内出現仿制品,最有可能成功的是金字塔尖用戶更願意入駐的頭部互聯網大廠(如字節跳動)開發的應用,喜馬拉雅很難從中分到一杯羹。

況且,喜馬拉雅現在腳主要踩在了在線音頻市場中增速相對較慢的内容及訂閱領域。這讓平台在行業中空有領先的用戶規模,但用戶粘性和變現表現都不理想。

即便是佔據了最有利的「用戶虛擬禮物」賽道高地的荔枝FM,其去年1月份上市後發行價為11美元,截至3月9日亦只跌剩6.8美元。

市場從來沒有看好中國在線音頻的市場。目前在賽道中腹背受敵、左右為難的喜馬拉雅即使上市,股價表現亦未必理想。

從2018年至2019年底,市場一直有喜馬拉雅上市的消息。餘建軍在採訪中回應稱,喜馬拉雅並沒有指定任何「盈利時間表」,也沒有任何「IPO的計劃和安排」。他解釋,平台希望繼續堅持創造用戶價值,繼續把基礎做好。如果一年不行就做兩年、三年、四年。

實際上,喜馬拉雅可能是還未找到可以說服市場投資者的穩定盈利點,不想流血上市。

但這樣的話,成立八年還遲遲不上市的喜馬拉雅,又拿什麽來說服從2012年開始就投資它的那些投資者呢?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)