南方的春耕才剛開始,化肥行業就迫不及待「先漲為敬」。

不過,此次的漲價潮比過去很多年都兇猛。對於化肥行業相關企業來說,2021年將是掙錢的大年;但對於農民來說,成本上升,如果今年糧價不漲那收益率恐怕會更低。

春節剛過,全國各地春耕陸陸續續進入高潮。春耕春播工作一般在每年2月下旬至5月上旬由南向北陸續展開,當前則是南方春耕熱火朝天之時。

但今年的化肥價格有點怪,提前「佈局」了春耕行情。

根據財華社統計,多數化肥品種價格自今年年初開始就開啓了一波行情,且這波行情漲勢淩厲。根據卓創資訊數據,自去年10月中旬開始,化肥出廠價格指數就迎來上漲,今年年初起漲勢加速,1月4日至3月1日,指數漲幅達11.67%。

其中,尿素、鉀肥、磷肥的價格上漲幅度均接近20%。而據東財choice數據,截至3月1日,尿素價格漲至2200元/噸,較去年年中上漲超34%;(磷酸)二铵漲價至3000元-3200元/噸,較年前上漲約200元/噸。而碳酸氫铵、過磷酸鈣、磷酸一铵、鉀肥、複合肥價格總體同比上漲約5%至15%。

化肥價格漲聲一片,資本市場上相關企業股價應聲上漲。A股化肥與農用化工指數今年年初至3月1日漲幅11%,48只概念股中有35只實現上漲。其中華昌化工(002274-CN)、亞鉀國際(000893-CN)、雲天化(600096-CN)摘得前三甲,區間内股價漲幅分别達53.78%、41.72%及39.2%;魯西化工(000830-CN)、新洋豐(000902-CN)等各細分領域龍頭股價也有不錯的表現。

那麽,此輪漲價潮的背後有什麽原因?

無論是化肥行業,還是化工、有色等行業,造成產品價格上漲的主要原因均是行業供需關係出現了問題。

此次化肥行業正是庫存走低、需求旺盛的市場背景下,刺激了產品價格走高。庫存方面,由於2020年上半年國内疫情及原油價格的暴跌,使國内多數化工產品價格下跌到了歷史低位,在行業開工率低和需求不振下,化工產品因此被動去庫存。目前,多數化工產品庫存水平仍然處於較低水平。

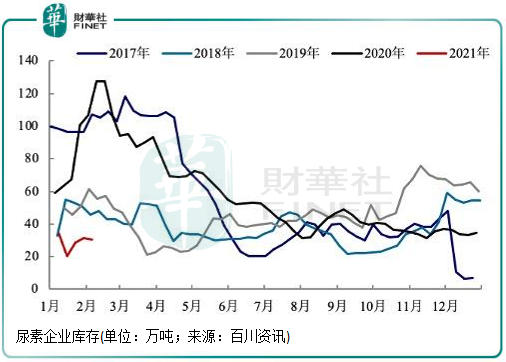

以尿素庫存為例,今年以來,尿素企業庫存一直維持在20-4萬噸的超低庫存,市場出現供應偏緊狀態十分明顯。

此外,磷酸一铵、磷酸二铵、氯化鉀、硫酸鉀和複合肥等化肥產品庫存亦處於多年低位,企業庫存處在10-50萬噸之間。

在供不應求的市場情況下,不少化肥生產企業預收訂單充裕,工廠開始出現排隊等貨現象,前來提貨的車子排起長隊。

所以從供應端來看,正值春耕的當下,行業内短期内將不改價格震蕩走強趨勢。隨著春節後春耕旺季到來,化肥供需缺口仍難以被有效彌補,價格在此前仍有一定支撐。

我國有2.2億農戶從事糧食生產,是農業領域基本主體,他們是否有生產積極性,對保障糧食安全具有決定性影響。

國家對農業的政策一貫都持鼓勵和支持的態度,尤其是以保障國家糧食安全為底線的今天,對三農工作的部署就更為頻繁。

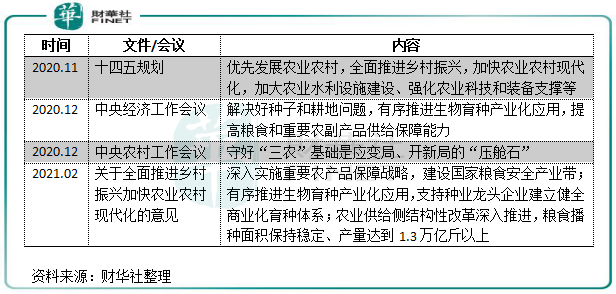

今年2月,中央一號文件為三農帶來大禮包。文件提出建設國家糧食安全產業帶,有序推進生物育種產業化應用,支持種業龍頭企業建立健全商業化育種體係;要保持糧食播種面積保持穩定,產量達到1.3萬億斤以上。

各類農業政策,主要是以農民增收、糧食保障為重點,在鄉村振興、農業農村現代化建設的大背景下,農民的生產積極性近兩年來有所提高。

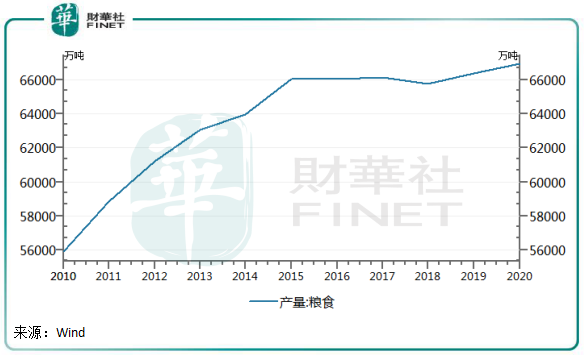

Wind數據顯示,我國糧食產量自2018年出現下滑後,2019年起逐步回升。2019年及2020年,我國糧食產量分别為6.64億噸及6.7億噸,分别同比增長0.9%及0.85%,處於穩增長態勢。

而另一方面,在經過多年的穩步增長後,2019年我國農民工數量增長放緩,至2.91億人。2020年,農民工數量在近10年來首次下滑,為2.856億人。

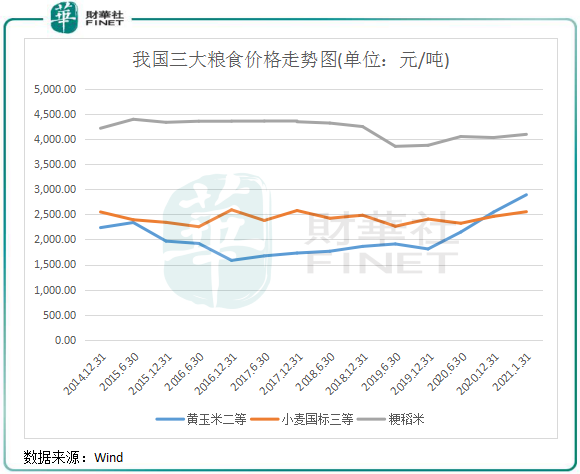

化肥與主糧價格走勢高度正相關。農產品能賣個好價錢,也是提升農民生產積極性的一大因素,從而間接帶動化肥需求的提升。

2020年以來,受疫情、異常天氣以及去庫存等方面影響,農產品供給趨緊,主糧價格亦不斷走高。

Wind數據顯示,今年以來,玉米、小麥和粳稻米三大糧食價格均出現不同程度上漲。其中玉米價格自2019年底以來氣勢如虹,截至1月31日,黃玉米二等市場價達到了2892.9元/噸,創下歷史新高。

三大糧食價格的走勢圖,與上文化肥出廠價格指數走勢幾乎一致。周邊越南、印度等一些出口糧食國家,目前正遭受疫情及蝗災的雙重肆虐,造成全球糧食供應相對緊張,全球糧食價格連續七個月攀升。同時,我國對糧食安全提升到了新高度,因此未來糧食價格出現較大幅度下降的可能性不大。根據機構測算,各化肥產品價格變動相對口糧有1-12個月不同程度的滞後。

所以從糧食價格層面看,糧食價格上漲有助於帶動農民用肥積極性,化肥的需求提升空間還較大,且價格上漲的動能還在。

化肥市場的量價齊升,對相關企業來說,是難得一遇的好時機。

在化肥行業漲聲一片,多家上市公司發佈業績預增喜報。在A股近50間相關上市企業中,有27間企業公佈了2020年業績預告,其中有20間企業業績預喜,淨利潤預計翻倍的更是達到15間。

在業績預喜的企業報告中,「產品價格上漲」、「農民種植投入意願明顯提高」、「產能釋放」、「糧價上漲帶動產業鏈景氣度提升」等成為這些企業2020年實現利潤增長的熱點詞句。凱龍股份(002783-CN)近日更是發佈公告稱,公司的主要複合肥產品硝基複合肥正滿負荷生產與銷售,以產定銷,情況良好。

這正是反映了化工行業量價齊升下相關企業受惠的原因,今年農作物價格漲價加速以及農民種植意願增強,或會進一步刺激化肥等農業投入品需求的增長。

受益於「順週期」發展新契機,部分上市公司正在積極擴大產能,以提升對業績的積極影響。其中雲天化(600096-CN)今年獲批募資不超19億元,擬用於6萬噸/年聚甲醛項目和其他用途;興發集團(600141-CN)的40萬噸/年合成氨項目和3萬噸/年電子級氫氟酸項目預計今年3月開始投入運營;中國心連心化肥(01866-HK)具備60萬噸合成氨、52萬噸尿素、40萬噸二甲醚、20萬噸複合肥的最大設計年產能的九江基地在上月也正式投入運行。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)