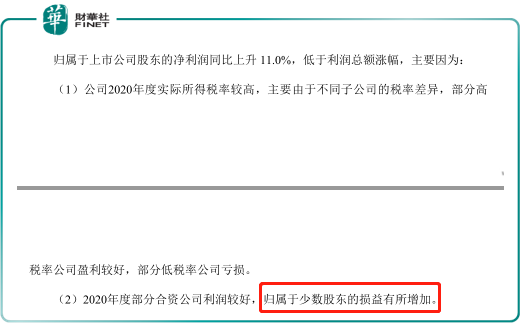

金龍魚2月22日晚間發佈了2020年的業績快報。2020年度金龍魚實現收入1949.2億元,同比增長14.2%。同時公司實現利潤總額89.45億元,同比上漲28.6%。但是公司歸屬股東的淨利潤為60億元,同比增長只有11%。金龍魚給出的這份答卷乍看之下還不錯,但是公司實際的經營結果和市場預期的結果相去甚遠。市場預期金龍魚2020年的歸屬上市公司淨利潤能達到75億元左右,但實際只有60億元。受業績不達標的影響,金龍魚23日早市一開盤股價大跌13%。金龍魚對歸屬上市公司股東淨利潤大幅低於預期給出的解釋是由於「少數股東損益」的增加和「所得稅稅率的增加」導致的,但是事情真的是這樣嗎?

先來看看少數股東損益問題。這里我們先稍微解釋一下「少數股東損益」。金龍魚的上市主體(母公司)下面有很多子公司。這些子公司在進行合並利潤表計算的時候要將自己的收入和成本全部並入到母公司的利潤表中。但是由於母公司並不是100%持有子公司的股份,所以子公司形成的一部分利潤其實是不屬於母公司的,因此在合並利潤表中要將這部分利潤扣除,這就形成了少數股東損益。

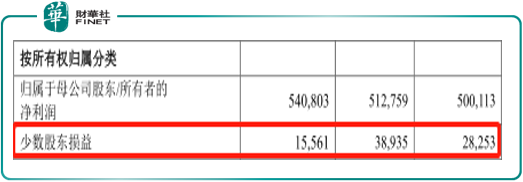

從金龍魚招股書中披露的信息來看,2017到2019年公司的少數股東損益分别為2.82億元、3.89億元和1.55億元。而同期歸母淨利潤分别為50.01億元、51.28億元和54.08億元。從上面這組數據可以看出金龍魚的少數股東損益佔歸母淨利潤的比重並不高。所以少數股東損益並不是歸母淨利潤大幅低於預期的根本原因。那麽是因為稅率增加嗎

金龍魚上市時披露的招股書顯示,公司2019年利潤總額為69.58億,而公司的所得稅費用為13.94億。按此估算公司的綜合稅率應該為20%左右。2月22日金龍魚公佈的業績快報顯示公司2020年的利潤總額為89.45億元。如果仍按照20%的綜合稅率計算,公司2020年的所得稅費用應該在17.89億元左右,由此推算公司的淨利潤應該為71.56億元,歸屬母公司的淨利潤也應該在70億元左右。而快報中披露的歸母淨利潤只有60億元。要達到這個結果,金龍魚的整體稅率就要達到30%左右的水平。在不到一年的時間里,稅率增長10%這顯然有些不合情理。

所以少數股東損益和所得稅稅率的增加並不是導致金龍魚姑母淨利潤未達標的原因,或者說不是全部的原因。那麽還有什麽因素會導致金龍魚的業績大幅低於預期呢?要回答這個問題,我們還要回到公司的招股書中找答案。

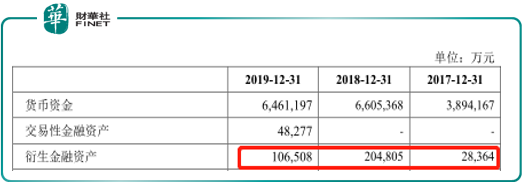

金龍魚作為中國規模最大的糧油加工企業,由於生產產品的數量巨大,所以現貨市場價格的細微波動就會對公司的經營結果產生重大影響。比如公司生產出了大量的食用豆油,而豆油的市場價格如果下跌,公司就會出現損失。所以為了避免這種風險,金龍魚一定會在期貨市場對持有的現貨進行「套期保值」。而事實也確實如此。在公司披露的招股書中顯示,金龍魚在2019年年末持有價值為10.6億的金融衍生品。這10.6億的金融衍生品應該是公司在期貨市場做的「套期保值」。

作為大型糧油生產商,公司最害怕的是生產出的庫存商品價格下跌,所以一定會在期貨市場上開空倉,從而來對衝現貨市場的多頭頭寸。利用期貨對衝風險並不是金龍魚的特有行為,所有大宗商品生產商都會採取相類似的措施。

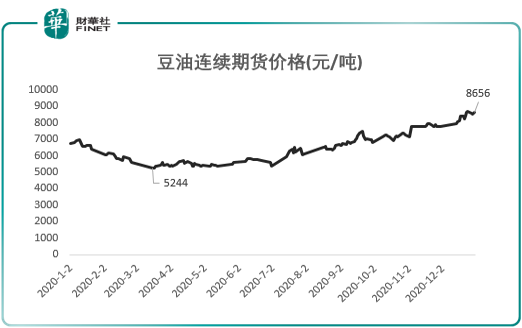

但是問題在於2020年以來,由於全球各國都採取量化寬松政策,導致大宗商品的價格普遍出現上漲,這其中也包括豆油等食用油的價格。我們以大連商品期貨交易所的豆油連續合約為例。該合約的價格在2020年3月中旬的價格為5244元/噸。而到2020年12月31日的時候這個合約的價格漲到了8656元/噸。漲幅達到65%。

而豆油價格的上漲必然導致在期貨市場上開空倉的金龍魚出現損失。而這部分期貨市場的損失會直接計入到公司的當期的利潤表中,從而使公司的利潤下降。這才是金龍魚業績未能達到預期的根本原因。市場看到2020年豆油終端價格大幅上漲,所以普遍對金龍魚業績有較高的預期。而沒有考慮到其在期貨市場進行對衝這一因素。所以今天的大跌是對此前預期的一種修正。

金龍魚還值得投資嗎

有投資者可能會產生疑問,為什麽金龍魚一定要在期貨市場上進行大規模的對衝呢?享受豆油價格的上漲不是更好嗎?但其實這是一種短期思維。金龍魚作為中國最大的糧油生產企業,追求的是長期的業績穩定,而不是短期的業績爆發。在期貨市場做「套期保值」本身就是對企業負責任的一種表現。說明公司的管理層在儘可能的使公司規避掉不必要的風險。雖然短期業績增長可能受到影響,但長期來看公司的整體經營卻可以保持穩定。所以從長期來看,進行期、現貨市場的風險對衝,對於金龍魚保持業績的長期穩定是有利的。

金龍魚的毛利率

公司的業績快報在披露了關鍵的財務指標的同時,也對公司下一步的發展戰略做了一定的透露。公司明確指出正在加大對米、面、醋、醬油的銷售力度。

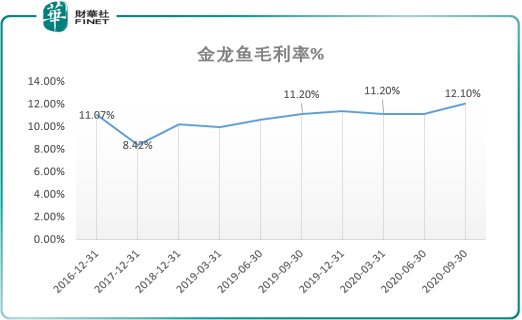

而這可以被視做是公司在努力提高毛利的一種努力。長期以來金龍魚最為市場所诟病的就是毛利率太低。金龍魚的毛利率常年維持在12%左右的水平。對於資本市場來說這個毛利率實在是沒有什麽吸引力。所以市場一直也沒有給金龍魚一個太高的估值。而現在金龍魚開始著手提高毛利,這也給市場留下了一定的想象空間。

很多人拿金龍魚和茅台做比較,稱其為「油茅」但其實金龍魚和茅台的經營策略有非常大的不同。金龍魚是通過低毛利、高品質的食用油產品來獲取客戶流量(這有點像騰訊用免費的微信獲取巨大流量一樣)。等公司的品牌和用戶數量積累完成後,公司就可以通過推出高毛利的單品來拉升企業的整體毛利率。所以金龍魚的低毛利問題只是個時間問題。以金龍魚現在的體量、品牌度和市場份額,毛利率的問題最終會得到解決。

總體上,金龍魚雖然大幅下跌,但是公司的基本業務沒有出現惡化情況,只是在金融市場進行風險對衝時出現了一定的損失。等市場估值調整到位後,公司的長期投資價值依然存在。

以上是對金龍魚的業績快報的簡單解讀。待公司2020年的詳細財報披露後,財華社會結合相關數據對整個糧食加工行業進行更加詳細的分析,以飨讀者。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)