2020年3月份,OPEC與俄羅斯代表在維也納減產會議不歡而散。主要石油輸出國沙特賭氣式宣佈從下個月開增加原油日產量,日產量增加至1000萬桶, 並在有需要的情況下將產量提升至1200桶/日。

同期,新冠疫情在全球蔓延,各國不得不採取封鎖措施阻止疫情傳播,下遊對原油需求急劇下滑。

行業供需端變化最終反映到WTI原油價格上。3月9日,WTI價格大幅跳空,收報30.15美元,急洩27%。然而這只是開始,隨後一個多月,WTI價格持續下行,4月21日觸及年内最低點6.47美元。 當日,WTI2005價格最低甚至歷史上首次跌至-40美元的負值區間。油價早已比水更便宜。

而自此之後,WTI價格緩慢回升。今年2月17日,WTI原油價格最高一度達61.7美元,重新站上60美元+。18日,WTI原油價格最新暫報61.65美元,與去年疫情爆發前1月初水平基本相當。

眼看全球各國疫情影響仍在,行業是否真的已走出去年一整年供需嚴重失衡的陰霾?

本次WTI原油重新站上60美元,最大的利好因素是近期美國本土遭遇嚴重的寒潮。

彭博社17日報道指,根據行業交易商及内部人士透露,受寒潮侵襲美國中部影響,全美的原油產量下降了近40%,日產量下降超過4百萬桶。

在此之前,美國原油的日產量大約為1100萬桶。

美國最大的原油產區二疊紀盆地(位於德克薩斯州西部和新墨西哥州東南部)受影響最大,產量較平時下降有65%至80%之多。德克薩斯州地上管道及鑽井中的原油因為天氣太寒冷,甚至被凝固。本週二,二疊紀盆地原油產量僅有60至70萬桶,而平時其正常產量為350萬桶。

按行内人士預計,美國原油受寒潮影響減產的時間可能會比想象中要長。顧問公司Energy Aspects Ltd分析師Amrita Sen認為,減產會比預期嚴重,且可能要到2月22日,二疊紀盆地的原油產量才會恢復至寒潮前的水平。按預計,美國本輪寒潮將在本週末褪去,屆時產油區產油量將有望恢復正常供應。

除了產量受到影響之外,寒潮亦推動美國冬季燃油需求上漲。根據API(American Petroleum Institute,美國石油協會)截至本週二的一周週報顯示,上週美國原油庫存減少580萬桶,高於分析師預測的243萬桶。此前一周,美國原油庫存下降350萬桶,同樣高於分析師預期的98.5萬桶。

由此可見,美國原油庫存本身在減少,疊加近幾日寒潮嚴重影響美國本土原油產量,供需在短期内趨緊,WTI原油因此受刺激衝破60美元,回到去年年初的水平。

但美國本輪寒潮在週末就可能會褪去,過了本週之後,原油價格走向又是如何呢?

若放眼全球,去年油價暴跌的始作俑者沙特依然是最大的X因素。

根據三大機構最新的市場月報,今年全球範圍内對原油需求會有所回升,但並不可能完全恢復至疫情前水平。IEA(U.S. Energy Information Administration,美國能源信息管理局)2月OMR報告預測,今年全球原油需求量將增至9640萬桶/日,同比增加540萬桶/日,恢復因疫情損失60%的需求。

OPEC 2月MOMR報告顯示,去年全球油品需求同比下滑 970萬桶/日。預計今年全球油品需求增量為580萬桶/日,預計2021年非OPEC 國家油品供應增量為70 萬桶/日。今年全球對 OPEC 國家原油需求量為750 萬桶/日,同比增加530 萬桶/日。

供給方面,1月份全球原油供應增加59 萬桶/ 日,達9360萬桶/日。行業1月份的供需相對緊張支撐了當期油價整體上行趨勢。但在油價已經恢復至去年1月份的疫情前水平之後,各國產油的計劃又會發生新的分化,繼而改變當前的供需格局。

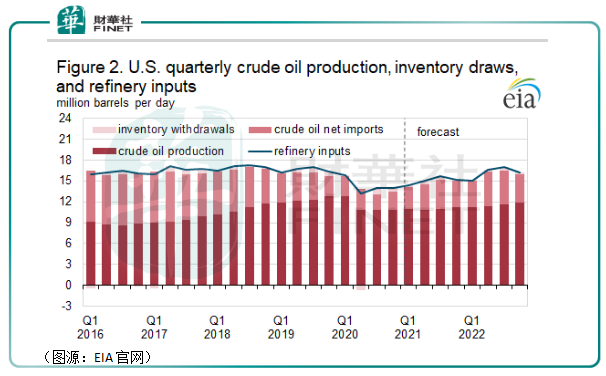

美國方面,根據EIA統計,由於2020年原油價格下降導致開採活動大幅減少,其去年的原油日產量大約下降了8%(90萬桶)至1130萬桶。

通常而言,原油價格的波動對行業開採活動的影響之間會有大約6個月的時間差。原油價格從2020年第四季開始才回升至「有利可圖」的水平,因此EIA預測美國原油日產量到今年第三季才會回到1100桶/日的水平。2022年,美國平均日產量預期將再增加50萬桶,但總體而言今明兩年的原油產能還是低於2019年水平。

俄羅斯方面,其1月份原油產量增加15萬桶/日,2月份將再增加6.5萬桶,該國全年原油產量目標是要超過2020年。

由於非OPEC(主要是美、俄兩國)供應量增幅有限,因此今年之後原油供需走向很大程度上將取決於OPEC的態度。其中,最大的不明朗因素仍然是沙特。

OPEC此前已承諾在2月份到4月份之間不增產,沙特甚至表示2至3月份額外減產100萬桶/日以提振原油的價格。但當現時油價順利得到提振之時,沙特卻又開始打起了自己的小九九。

根據外媒報道,沙特顧問表示由於近期原油價格取得可觀上漲,其計劃在下個月的各大產油國會議上宣佈從4月份開始增產。該計劃目前還未作實,甚至還未上報OPEC,如果出現其他突發情況,還有可能做出改變。

但沙特顧問突然表示可能掉頭增產,也表明了如果原油價格仍維持當前水平運行甚至仍持續向上,它很可能會通過增產的手段謀利。屆時,目前減產力度最大的沙特將會成為左右原油價格走勢的最大X因素。

近期原油價格重新走上近一年的最高點,最大原因是美國德克薩斯州的原油生產受阻。但長期而言原油價格走向仍將回歸全球對原油需求和OPEC供給量的基本面。

需求方面,外界一致預期全球範圍原油需求今年會較去年有所提升,但仍未能恢復至疫情前水平。因此,最大的不確定性則是來自供給端的OPEC,尤其是沙特在未來幾個月的原油開採/出口政策的轉向。

去年是沙特率先點燃了炸藥桶,並最終促成原油價格的大跌。今年還會是它麽?

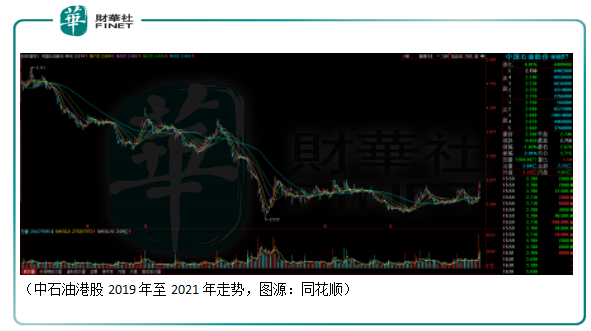

去年原油價格下跌,帶動成品油價格及消費量也跟著暴跌,令國内的「三桶油」苦不堪言。財華社此前文章《石油錯覺!看得見的盈虧,看不懂的「三桶油」》有提到,中石化、中石油是如何在去年原油價格的暴跌中落得一身灰的。

近期WTI原油價格重新衝上60美元,落魄的「三桶油」也得以揚眉吐氣了一把。截至18日止的前十個交易日,港股市場上中石化、中石油及中海油的累計漲幅分别為15.7%、15.4%及23.8%。但在18日當日,三者當日股價漲幅只為0%、-1.82%及1.58%,出現了後繼乏力的迹象。

長期來看,如上文提到,在油價持續上行的情況下,沙特首先會在3月底結束自己的額外減產,然後可能考慮增產,對油價造成壓力。本輪「三桶油」股價上漲的最大利好因素本來就是國際油價的上行,若原油價格在高位回落,「三桶油」可能會失去上漲的動力。

再者,煉油產通常在每年年初進行停工檢修,在第二季度開始生產車用燃油,儲備夏季消費高峰作準備;秋季會有第二輪檢修,為冬季的取暖油需求高峰做好充分的準備。因此,每年3至8月份及10至12月份煉油廠的開工率都會走高。

今年進入3月份之後,煉油廠開工率走高,即使沙特在3月份之前不會結束額外的減產,全球成品油供應仍會有過剩的壓力,原油庫存屆時可能將再度攀升,繼而對原油價格造成壓力。國内幾個大民營廠會在今年投產,激烈競爭之下亦可能影響「三桶油」的煉油毛利。

當然,對比去年同期,在上遊原油勘探業務方面,「三通油」的原油需求量和價格都有提升。但再之前的2019年,在沒有疫情的情況下該年内原油需求量應該和今年相仿甚至大於今年,但仍無礙當年中石油在港A兩市場股價一直下行。

市場顯然並不看好中石油等「中字頭」能源巨頭的長期投資前景。既然如此,可以認為近期「三桶油」的股價回升屬短期炒作成分居多。

既然是短期消息面刺激導致的行業板塊股價提振,那麽「三桶油」就可能在利好出儘情況下出現回調。

OPEC大概率不會原油價格在當前價位基礎上持續上行情況下仍堅持減產。一旦增產,油價很大可能會回調,中石油等石油巨頭近期的行情亦因此很難長久。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)