牛年開市第一天,白酒股抱憾未能延續2020年的高景氣度和狂漲態勢。

古井貢酒開盤漲5%,後報收微漲0.71%。五糧液、洋河股份開市快速走強,最後卻落得下跌收場。

直接原因是「一哥」貴州茅台在牛年開市第一天跌去5%。

值得注意的是,2月17日,貴州茅台官方公眾號稱,茅台集團總工程師、首席質量官王莉入圍中國工程院增選院士名單。

此事引發廣大網友熱議。有網友表示,院士為國為民,這個憑啥?也有網友表示,醬香引領世界科技。

除了「醬香院士」備受爭議外,茅台還遭遇外資減持。據媒體報道,重倉茅台的瑞銀旗下的瑞銀(盧森堡)股票基金-中國機遇(美元)自1月下旬陸續減持茅台。

在業績披露前減持多少顯得有點不厚道。但對於一個紙箱隨便就能炒到500元的茅台來說,股價站穩2500元也不是啥難事。

負面新聞和資金的進進出出都屬於正常現象,注定只是貴州茅台長牛中的一個小插曲,不痛不癢,終將被時間的洪流吹散。

白酒股開市表現不佳,並不妨礙白酒企業坐享春節旺季大銷售紅利。綜合券商春節期間的調研,2021年春節白酒消費情況整體好於預期。

在剛剛過去的春節7天假期,食品飲料需求景氣、禮品消費、聚飲消費等場景並未受到疫情太大影響,高端白酒終端消費繼續延續春節前的穩健態勢。

光大證券研報顯示,高端白酒在農歷除夕前備貨佔春節旺季的85%。其通過對河南、江蘇、四川、湖北、山西等區域經銷商調研反饋,高端白酒表現穩健,其中貴州茅台、五糧液回款35%-40%,汾酒、洋河回款25%-30%。

根據渠道初步反饋,中信證券也對春節白酒動銷表示樂觀。

貴州茅台1-2月配額基本銷售完畢,預計節後3月配額將逐步到貨。在旺盛需求,下,貴州茅台2021第一季度渠道放量較為充分,銷量增長樂觀。

在「酒喝不炒」下,貴州茅台要求經銷單位實現到貨量「100%銷售」、「100%開箱銷售」政策,來壓制金融屬性、促進開瓶消費、降低社會庫存。

但實際中這種銷售政策具體能起到多大作用,目前尚不能體現。多位業内人士預判影響不大。

另一高端白酒五糧液春節需求旺盛,傳統和團購渠道均有良好表現,預計2021年一季度將完成全年任務的40%左右。在充分放量下,預計五糧液全年銷量增長樂觀。

除高端白酒茅五外,次高端白酒龍頭亮眼,區域強勢品牌強勢。一直爭奪國内白酒行業第三位置的泸州老窖和山西汾酒開年銷售均表現優異。

其中,泸州老窖節前基本完成全年約40%任務,大部分地區已經在1月執行了2月配額,終端動銷表現良好,價盤穩固並有向上趨勢,春節旺季表現望有力支撐全年國窖高增長目標。

山西汾酒省内外需求全面旺盛,渠道信心充足、回款積極,旺季表現超預期。

洋河M6+延續節前動銷強勁表現,公司整體渠道庫存好於往年同期。

今世緣四開&對開動銷延續2020下半年以來強勁表現,預計旺季消化社會庫存後,新版四開將逐步上市,拉升整體價盤,延續高增趨勢。

綜合看,春節白酒動銷驗證健康向上,同比2020年同期改善明顯。在2021年開門紅下,白酒行業全年景氣向好、業績可期。

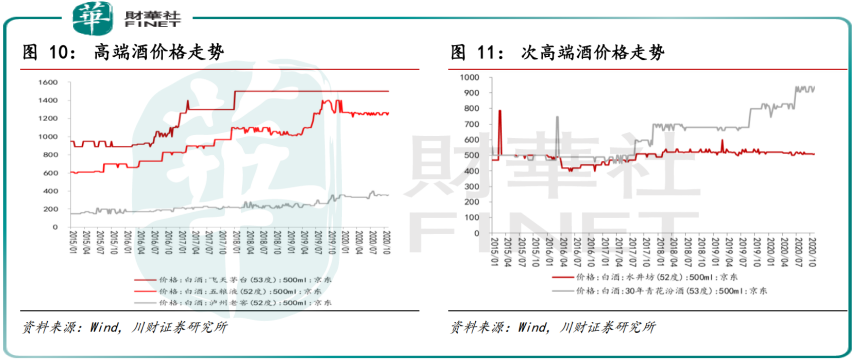

春節旺季時刻提醒我們,中國是一個對白酒極具深度和包容度的國家。難得的是在春節前夕,一批白酒企業紛紛上調價格,高端、次高端竟然動銷強勁。

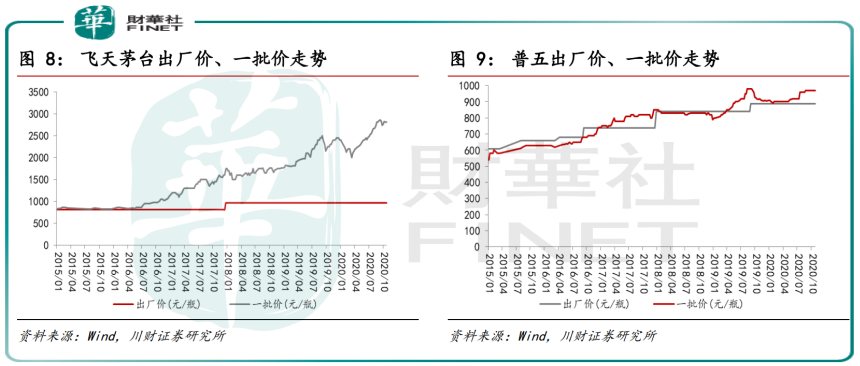

高端白酒方面,貴州茅台一方面在加強直銷渠道,一方面批價波動上漲。20年飛天茅台批價從2830元左右波動上漲至2840元,飛天散瓶在2450-2465元左右。

在加碼直銷渠道和提價效應下,貴州茅台量價齊升的邏輯有望被進一步驗證。

2020年執行提價戰略,五糧液市場價格已經站穩1000元。在茅台開拓的2000多元售價空間下,1000-2000元的藍海價格帶是五糧液漲價的空間。

去年末五糧液提高團購渠道出廠價70元至959元,團購出貨指導價格為1080元。可以說對照茅台,五糧液的提價才剛剛開始。

次高端方面,泸州老窖頭曲系列產品實施價格雙軌製,精品頭曲D12/D9與六年窖頭曲柔雅計劃外價格按計劃内價格上浮12%,其他頭曲產品計劃外價格按計劃内價格上浮10%。

連續對兩大產品實行雙軌製,有利於泸州老窖控貨提價,控制庫存、市場供貨節奏保持量價平衡。

次高端方面,具有核心地位的水井坊擬對臻釀8號52度500ML提價20元,提價後單瓶售價498元。

此舉有利於水井坊在維持其在次高端市場的地位之餘,提升利潤以保持市場競爭力。

在去年兩次提價基礎上,今世緣四開國緣計劃於2021年1-3月,連續每月1日按每瓶10元上調出廠價,同步上調終端供貨價、產品零售價及團購價。

計劃外配額在當期出廠價基礎上上調每瓶10元,並有序縮減當前在銷版四開國緣銷售訂單。

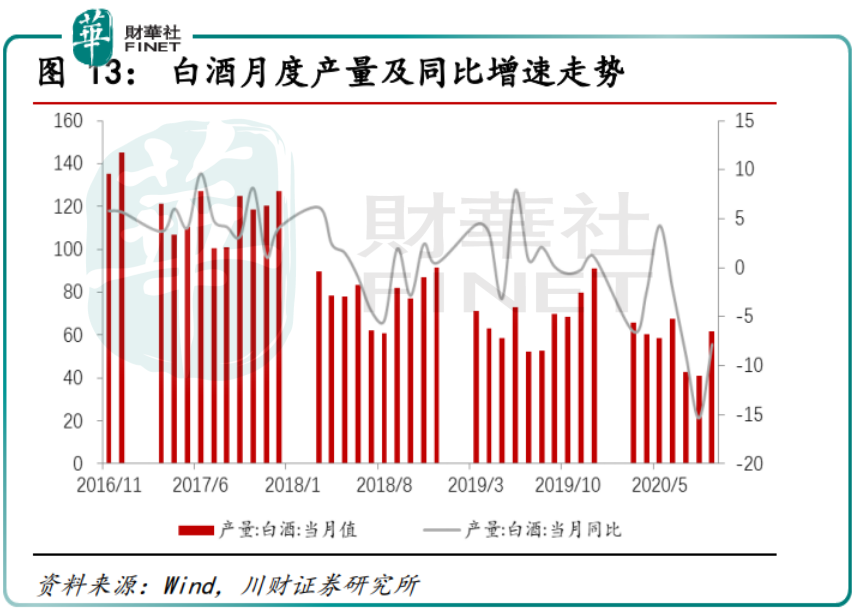

相較於提價潮,白酒行業近年產量卻是一直處於下降趨勢,愈發讓白酒尤其是高端白酒成為稀缺資產,讓頭部企業有底氣進行「縮量挺價」。

由此來看,高端酒、次高端白酒長期擴容在價格而非產量。中長期看,高端、次高端白酒仍是賣方市場,供需緊張格局不變。

也正是在這一大前提下,貴州茅台股價在2020年末一舉突破2500元關口,市值超過3萬億元。

在未來供需緊張下,是否意味著茅台還要漲?以茅五為代表的高端、次高端白酒新週期已經開啓?

先從銷售市場來看,進入2021年,春節期間,京東直營上1499元的53度500ML飛天茅台一直處於斷貨狀態。

這意味著,即使貴州茅台想1499元賣,消費者想買,1499元指導價的茅台更像一個傳說。

往往現實中,消費者需要需要2700-2800元左右,最高甚至3300元,才能買到。 這只能說明國人強大的消費力在線。

例如春節期間海南免稅店多款奢侈品熱門款已賣斷貨,離島免稅銷售額已經突破8.5億元。

和上述奢侈品同樣屬於高端消費,茅五為代表的高端白酒價格堅挺,在保值增值上,奢侈品在國内的流通或不如高端白酒。

甚至於,在「100%開箱銷售」政策下,一個茅台酒紙箱就炒到500元。

如果說一旦具有了奢侈品的特性,同樣也具有了金融和投資屬性,貴州茅台等高端白酒也就成為了奢侈品。

三重屬性在身,貴州茅台等高端白酒已經開啓了新一輪新成長週期。

進入2021年,美油收復60美元關口、銅價也創出8年多新高,在大宗商品漲價下,白酒行業具備定價權和成本轉嫁的能力,為新週期成長奠定支撐。

在全球通脹時代,茅台也是外資在中國投資的主要資產,大量外資囤積在茅台股,從而推高了股價。

在疫情造成的特定歷史時期,我們勢必要對白酒,尤其是高端白酒重新認識,也就不難理解新週期開啓下,茅台每股2500元不算貴。

此外,2020年,關注白酒賽道十年之久的復星收購金徽酒,掀起行業資本化熱潮:ST亞星收購景致、郎酒上市……白酒不僅要叱咤大消費市場,還要「徵服」資本市場。

隨著白酒行業資本化程度提高,未來行業不乏兼並演繹,在催生新的競爭格局之下,資本加速向酒業靠攏也被視為白酒新週期開啓的信號。

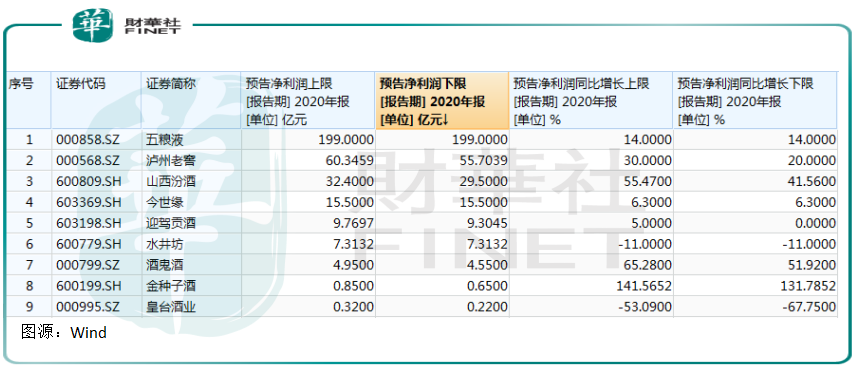

臨近業績披露期,從已經披露業績的白酒企業看,白酒企業業績普遍不錯。

據Wind數據,截止2月18日,有9家企業披露業績預告,其中金種子酒淨利潤同比增加最多,在132%-142%之間。

酒鬼酒淨利潤同比增長52%-65%,山西汾酒淨利潤同比增長42%-55%。泸州老窖淨利潤也取得10%-30%的增長。五糧液則為14%。

綜合上分析,雖然白酒股開市不利,這只是一個偶然性現象。具備良好的基本面,和稀缺性,以及作為外資主要投資資產,貴州茅台等高端、次高端白酒或將再次獲得投資者青睐。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)