有關產業的話題。如果大家要問近期最熱門的產業是什麽?那麽光伏絕對可以算一個。就在2月8日晚上,光伏產業龍頭「隆基股份」連發兩條公告,稱為保證多晶矽料的穩定供應,公司與福萊特及韓國OCIM簽訂為三年期矽料、光伏玻璃採購協議,兩份大單合同總金額約167.6億元人民幣。

這還不算完,就在2021年2月2日,隆基股份與江蘇中能簽訂矽料採購協議,計劃在2021年3月至2023年12月期間,合計採購不少於9.14萬噸多晶矽,並且採用的是「鎖量不鎖價」的協議模式。什麽叫「鎖量不鎖價」?翻譯過來的意思就是,只要保證貨源供應充足,價格高一點也可以坐下來談。根據統計,2021年隆基股份通過長單採購模式,已經鎖定約25萬噸的矽料,在其2021年矽料需求佔比達到約82%。隆基股份這種「瘋狂採購」模式反應出來一點。公司手里根本不缺訂單,而且不光是今年不缺,今後3到5年的時間里都不缺。隆基股份的火爆,反應出整個光伏產業都處在景氣周期。

在聊光伏產業之前,我們先要明白光伏產業的最終產品是什麽?整個光伏產業最終的目的就是為了發電。光伏電廠建成以後可以源源不斷的產生電能,發出的電不僅可以在當地自用,而且可以上到輸電網賣給其他地區。所以光伏項目就和我們熟悉的火力發電廠一樣可以通過「賣電」來實現盈利。

那麽整個光伏產業為什麽會一夜之間就進入到爆發增長模式了呢?這還要從國家的頂層政策開始說起。在新能源出現之前,我國發電全都依靠化石能源(也就是燒煤)。火力發電的最大缺點就是會產生大量的二氧化碳,加劇全球氣候變暖,同時還會污染環境。

而作為一個負責任的大國,我國在2020年9月的聯合國大會一般性辯論上首次向世界鄭重承諾,中國將在2060年實現「碳中和」,2030年實現「碳達峰」。並且在去年12月中旬舉行的中央經濟工作會議中,國家明確提出要「做好碳達峰、碳中和工作」,並將其列為2021年八大重點任務之一。

要實現「碳中和」、「碳達峰」就要大力發展新能源產業。而光伏是目前技術最為成熟,產業化程度最高的清潔能源。目前光伏發電的成本已經與傳統的「煤電」價格基本持平。整個產業已經具備大規模商業化的條件。國家提出的碳中和目標就是整個光伏產業「崛起」的頂層邏輯。

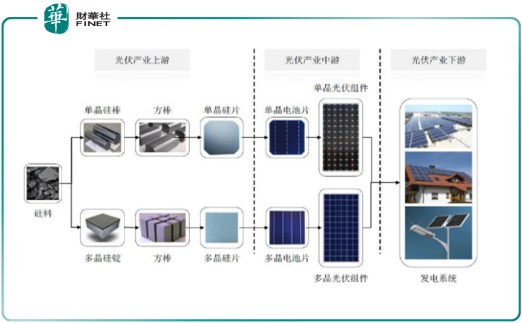

下面我們再來聊一下整個光伏產業鏈。光伏產業的上遊是矽料、單晶矽棒和多晶矽錠生產商。中遊是多晶矽電池片及電池組件(也就是我們通常所說的太陽能電池板)。下遊是光伏發電廠和電站。從國内產業來看,我國在光伏產業上遊和中遊處於世界領先地位,特别是在多晶矽、電池片以及光伏組件領域可以做到世界排名第一。經過多年的努力,我國的光伏發電及儲能技術已經非常成熟,完全可以做到大規模商用。技術上的領先優勢為我國光伏產業快速崛起提供了先決條件。

除了技術上的成熟,整個光伏產業的發展的動力最主要的還是來自產業於下遊光伏項目建設的巨大需求。市場上的光伏發電項目可以分為兩種,一種是集中式,比如西北地區建設的大型地面光伏發電站。這種光伏項目由於前期資金投入大,佔地面積廣等特點,主要由各級地方政府負責投資興建。另一種是分佈式光伏項目,也就是我們通常見到的企業廠房屋頂光伏發電係統和民居屋頂光伏發電係統。這種光伏項目投入資金較少,一般由企業或者個人投資者發起。

目前對光伏產業拉動作用最為明顯的還是集中式大型光伏發電項目。地方政府一般會採用招投標的方式向下遊的電廠建設企業分配項目資源。截止目前,許多省市已經發佈了「十四五」期間的光伏規劃。例如在今年1月,江蘇省就提出到2025年底全省光伏發電裝機達到26GW,其中分佈式光伏裝機達到12Gw,集中式光伏電站裝機達到14GW。同樣是在今年1月,西藏提出在2025年光伏太陽能裝機容量突破10GW,這比2020年的 1.28GW增長了7倍。2020年11月,河北省發佈未來五年建設光伏項目方案,初步統計新增規模將超過22GW。此外,提出新能源發展規劃的還有廣東省。2020年9月,廣東省提出到2025年新能源發電裝機規模要達到102.5GW,其中風電、光伏、生物質發電裝機約42GW。除了以上省市外,四川、雲南、廣西等省也都在自己的「十四五」新能源規劃當中將光伏作為重點發展領域。

從數據來看,我國光伏發電量從2016年的393.6億千瓦時迅速上漲到2020年的1307.6千瓦時。5年時間里增長了2.32倍,年復合增長率達到了27%。未來隨著政府投資力度的逐步加大,整個光伏產業的上、中、下遊都將保持高速擴張的狀態。

上面,我們總結了整個光伏產業爆發的具體原因。接下來,為了能讓讀者們搭上光伏產業這列快車,我們來具體了解一下A股市場上與光伏產業相關的上市公司有哪些。目前A股市場上與光伏產業相關的上市公司一共有269家。其中既有中上遊的龍頭公司比如「隆基股份」,也有下遊的龍頭公司,比如特變電工等。由於涉及公司較多,想要短時間内篩選出高質量公司的難度比較大。所以我們為大家列舉了板塊中20只市值最大的股票,供大家參考。當然市值大不一定就代表公司質地優良,不過市場既然給予其相對較高的估值,還是有一定的内在邏輯作為支撐的。

最後我們來具體的聊一聊隆基股份。作為光伏板塊市值最大的企業,隆基股份絕對可以算的上是行業内的龍頭標桿。隆基股份的單晶矽片出貨量目前已經穩居世界第一,佔據全球市場份額的35%。公司生產的是純度要求較高的單晶矽太陽能矽片,相比於純度要求較低的多晶矽片,隆基股份在技術上存在比較明顯的優勢。並且由於其規模較大,所以在成本控制方面存在著明顯規模優勢。這兩點都為隆基股份提供了非常寬闊的護城河,讓競爭對手短時間内難以超越。以上兩點加之光伏產業的整體走強,使得公司的盈利從2011年的2.84億元一路上漲到2019年的52.8億元,年復合增長率達到44%,8年間翻了40倍。

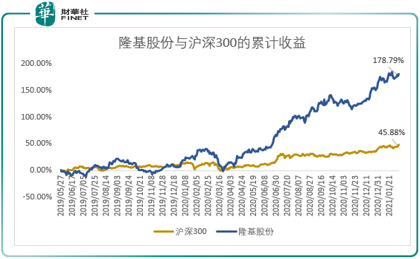

隨同公司業績一同起騰飛的還有公司在二級市場上的股價。從2019年5月27日到2021年2月9日收盤,隆基股份的累計收益率為178.79%,而同期滬深300的累計收益率只有45.88%。相對於大盤,隆基股份獲得了非常明顯的超額收益。至少在未來5年整個光伏產業維持高速增長的勢頭仍將持續。所以隆基股份的股價大概率依然會獲得優於大盤的表現。

今天我們為大家介紹了整個光伏產業興起的頂層邏輯,並且梳理了整個光伏產業上、中、下遊的具體情況。未來我們還會持續追蹤光伏產業的動向,為大家進行詳儘的解讀,感興趣的朋友可以關注財華社,今天的内容就到這里,我們也將會對光伏產業鏈進行持續跟蹤報道。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)