還有幾天就到農歷春節,「原年人」成為一種社會現象。

顧名思義,「原年人」就是相應政府號召,就地過年的「打工人」。為獎勵「原年人」,北京三大運營商免費提供20G流量。

不要小看這個現象。這20G免費流量背後是一個由新基建構築的「吃喝玩樂」的巨大消費市場。

新基建是這兩年興起的一個熱門詞。但礙於茅台等流量明星光環,一度被市場忽略。是資本對新基建沒有興趣?

2月3日科大訊飛閃崩又讓人重新關注到新基建。

科大訊飛不僅是AI領域踐行者,更是新基建行業推動者。在「5G+AI」強景氣度下,科大訊飛一度佔據新基建的風口。

此次公司股價閃崩或與市場流動性有關,只是短期現象,但科大訊飛背靠的新基建卻是長期風口,是國家意志所指,政策所向,更是產業數字化轉型的未來,具有強確定性。

新基建的基礎工程5G發展如何?

新基建也是一種基礎設施。

新型基礎設施建設(簡稱新基建),主要包括5G基站建設、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數據中心、人工智能、工業互聯網七大領域。

當然,在這七大板塊之外,新基建也涉及諸多產業鏈,是以技術創新為驅動,以信息網絡為基礎,提供數字轉型、智能升級、融合創新等服務的基礎設施體係。

基於此,我們可以將新基建認為是數字經濟時代的根基。而在新基建諸多板塊中,5G又是根基中的根基。

在2G、3G時代,我們打開一張圖片、一副動態GIF都很困難,移動網絡世界像素低得就像「我的世界」。

4G時代,移動網絡才開始鋪設高速公路,視頻等在線直播功能開始變得強大。產業數字化改造也方興未艾。

在5G面前,4G帶來的便捷又仿佛只是登上「摘星樓」的台階,只有5G搭建好了,特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁才能從基建升級為新基建。

大數據中心、人工智能、工業互聯網數據流動通道才能越建越寬,從而實現人機交互功能的飛躍和科技的進步,為產業賦能。

為此,中國發展新基建提出5G先行。

經歷2019-2020年兩年5G大發展,5G概念不僅佔領了資本市場,也在現實產業中迎來蓬勃發展。進入2021年年初,新基建的基礎工程5G現在發展如何?

5G網絡由無線接入網,承載網及核心網三部分組成,對應的網元分别是基站、傳輸設備及核心網設備。其中基站是基本支撐。

據國盛證券研報顯示,2020年我國新建5G基站超60萬個,截至2020年底全部已開通5G基站超過71.8萬個。

受疫情影響,海外5G建設速度放緩,國内5G建設如火如荼。在新基建政策加持下,2021年國内仍將大規模推進5G基站進一步建設。

工信部日前表示,2021年計劃新建5G基站60萬個,在實現地級以上城市深度覆蓋的基礎上,加速向有條件的縣鎮延伸。

5G基站佈局有哪些公司受益?

在來勢洶洶的5G建設中,以房地產開發拉動投資或成終曲,新基建取而代之,將成為投資的最大驅動力。

瞄準這一社會發展大方向,財政資金、社會資本(百度、阿里、騰訊等)、信託基金、銀行貸款等都在這一新興領域角逐。

據西南證券研報顯示,考慮融合基礎設施口徑,2020-2025年,以5G網絡、人工智能、工業互聯網、數據中心、雲計算、固定寬帶、傳統基礎設施數字化智能化升級等重點領域投資中規模約為17.6萬億元,年均增速約23.39%。

作為新基建風口率先受益者,5G產業大規模投資部署,將惠及哪些行業?

首先,三大運營商自是不必說。作為5G建設資金的始發站,三大運營商手握重金,不僅在規劃自己的未來,也在和產業鏈公司分享雨露。

從自身業績來看,根據三大運營商披露,截至2020年12月底,中國移動擁有5G套餐用戶達1.65億戶,中國電信擁有5G套餐用戶有8650萬戶。中國聯通沒有披露其5G用戶數量。

5G套餐增加帶動數據流量提升,會進一步推動三大運營2020 年業績回升。同時,預計5G也將有利於運營商發力應用服務領域,有望改善業務結構。

目前三大運營商雖然身處美股「退市」風波,但對其經營業績並無實質影響。拜登時代三大運營商已經申請摘牌復議,未來摘不摘牌還仍待解。

除三大運營商外,通訊行業設備廠商整體迎來利好。

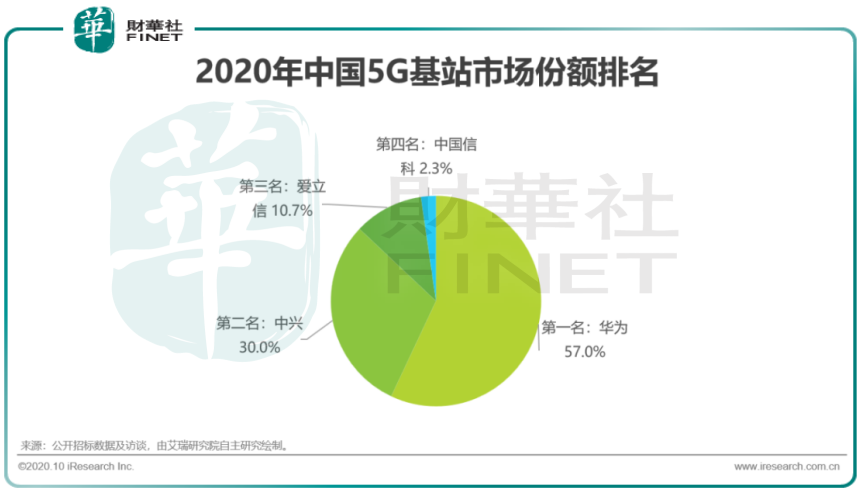

據艾瑞咨詢數據,2020年國内三大電信運營商5G設備招標規模近千億元,其中基站規模最高,累計約698億元。2020年移動採購23萬基站,電聯聯合採購25萬基站,累計超過48萬站。

按照基站數量進行排名,由高到低依次是華為、中興、愛立信及中國信科,份額佔比分别是57%、30%、10.7%、2.3%,華為與中興份額累計87%。

除基站外,華為、中興及愛立信在核心網採購中,也取得前三的份額,華為與中興還在傳輸設備採購中取得較高份額。

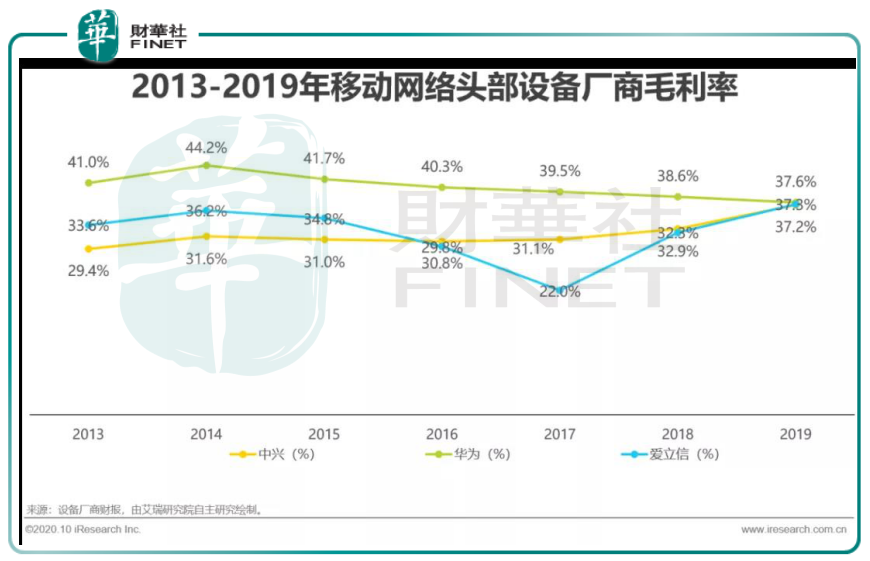

5G設備採購規模大、毛利高。

據艾瑞咨詢,從4G網絡主力建設週期來看,2013年到2019年,華為、中興及愛立信公司整體毛利率在30%以上,而其運營商業務毛利率還要高於公司整體毛利率。可見中興、華為及愛立信等綜合性的5G設備廠商受益最大。

5G進入商用時代

在國家大力發展5G新基建下,得以讓2020年成為5G商用元年。

這一年以為疫情催生出市場5G巨大的需求。雲復工、雲演唱會、雲直播、雲教育、雲出遊……,以互聯網為代表的新基建在復工復產上發揮巨大作用。

上述大數據、物聯網、人工智能等新技術、新應用對5G的強烈需求,讓5G加速進入商業化時代。

在終端應用設備方面,據中國信通院發佈報告,2020年國内手機總體出貨量3.08億部,同比下降20.8%;但5G手機累計出貨1.63億部,佔比達到52.9%。其中,2020年12月5G手機出貨量1820萬部,佔比更是達到68.4%。

去年年末的翹尾效應也將延續到2021年。據第三方市場研究機構Gartner預測,到2021年,全球5G智能手機的銷量將達到5.39億部,佔該年智能手機總銷量的35%。

在低成本型號的推動下,在中國的普及尤其激進,中國5G智能手機的份額有望在2021年達到59.5%。

5G手機的普及,或不能確定實際5G終端使用用戶數量,但由此帶來的消費高景氣度卻毋庸置疑。

首先迎風起飛的便是手機產業鏈,在5G手機換機潮中,就連蘋果也抵抗不住誘惑,推出5G手機。

其次,在可商業化前提下,5G成為為產業賦能並實現數字經濟重要支撐。最近大熱的智能汽車、網聯汽車甚至自動駕駛已經成為百度、吉利、阿里、上汽等巨頭都在發力的新領域。

車聯網之外,萬物互聯才是5G大戰略的最終願景。在這一輪信息技術革命下,由手機、汽車、音箱等終端設備帶來的更新叠代也勢必將助力大消費的發展邏輯。

綜合來看,我國5G產業已經具備基本支撐,以5G拉動起來的「新基建」已經成為國家意志,是為未來國家經濟增長新的投資拉動和新的消費。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)