改性塑料行業受到市場資金青睐的一個很大的原因在於其下遊客戶主要為家用電器和汽車,因此疊加了消費屬性的化工週期股就變成了一個具有較大彈性的板塊,而隨著整體下遊需求增長率的下滑,改性塑料企業的估值彈性逐漸受到壓縮,但化工領域的好處在於,其中的企業存在規模和資金壁壘,因此以金發科技(600143-CN)為代表的改性塑料龍頭企業其業績大體能夠保持增長。

以上便是對改性塑料領域企業的投資基礎。

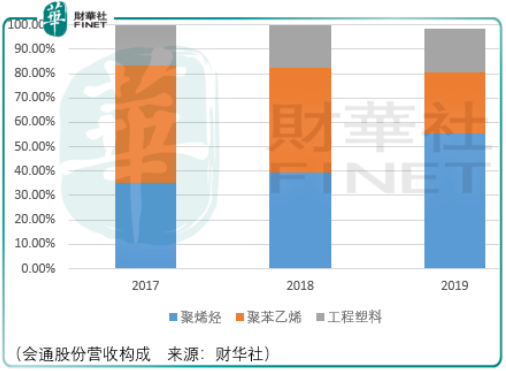

會通股份

會通股份是一家初在科創板上市的改性塑料企業,其產品廣泛應用於家電、汽車、通訊、電子電氣、醫療、軌道交通、家居建材、安防等行業,其中家電行業為主要收入來源:2017-2019年間,家電收入佔比分别為71.87%、67.57%、68.68%,其次為汽車領域,同期收入分别為25.09%、29.16%、22.20%。

在家電客戶中,來自美的集團(000333-CN)的收入佔比較大,2017-2019年間,其營收佔比分别為27.14%、17.5%、30.66%,據此可以理解為何美的與金發兩者股價漲跌呈現了較高的關聯性。

會通股份其營收雖然從2017年17.02億元增至2019年的40.31億元、歸母淨利潤從0.28億元增至1.08億元,但其資產負債率從62.04%增至72.09%,流動比率從1.37下降至1,同時淨利率僅從1.65%提升至2.68%、資產週轉率有所下滑,這樣的財務表現印證了規模壁壘與資金壁壘的存在。

規模效應在於。由於不同客戶的產品配方皆有所差别,不同型號在生產切換時需先停機、清洗、換料,會影響生產效率並導致成本上升。因此產線穩定連續生產時成本最低,在下遊客戶需求量不斷提升的時候,企業通過擴大產能規模,才能最大化提升單線持續生產同一產品的時間,減少頻繁換機時的損耗,降低產品成本。通過規模化的生產,企業產品質量的穩定性能夠有效提高並降低生產成本,從而通過產品優勢和價格優勢進一步牢牢把握下遊客戶,形成良性循環。同時,規模化經營也有利於壓低採購成本,並進而獲得產品價格優勢。

此外,下遊汽車、家電等行業客戶通常對於改性塑料的需求規模較大,行業特性決定改性塑料生產企業需要具備規模化的產品生產能力。對於產能規模較小的企業,在成本控制以及大規模訂單爭取方面存在一定劣勢。

與規模壁壘相應而生的是資金壁壘。一方面,由於上遊原材料供應商以及下遊客戶均主要為大規模集團企業,企業經營過程中流動資金需求較高;此外,企業同樣需要資金用於擴建產能實現規模化生產,以降低成本並提高市場影響力。另一方面,企業需要大量的資金用於持續的技術研發與產品開發,以滿足客戶的要求。

據2017年下旬數據顯示,從產能上國内企業佔據73%左右,國外或合資企業佔比約為27%,但從市場佔有率情況來看,國内企業市場佔有率僅為30%,而國外企業市場佔有率高達70%,這意味著擁有龍頭優勢的企業,能夠利用資金盈餘的優勢進行持續的研發投入,從而進一步穩固並擴大其市場份額。

根據會通股份的財務數據,顯示會通對下遊客戶話語權較弱,只能允許信用期,而規模企業對下遊客戶存在應收賬款限期能力,因為規模企業有資金研發提供新產品、有產能空間滿足客戶需求,而對於像會通股份這樣的後發企業來說,只能通過儘可能的給客戶信用週期、做好服務(提升庫存能力)才能夠拿到一些訂單,這個過程實際上是一種以百米衝刺賽跑的狀態來跑馬拉松,可持續能力在哪里?

因此,倘若未來下遊客戶需求稍微有所下滑,這些企業的現金流壓力就會變得非常大,經營會出現危機。

從上遊供應商來看,會通在儘可能的把資金壓力傳導到上遊企業,但這個傳導能力,並沒有隨著規模的增加而增加,相反是在減弱的,實際上也就意味著,會通也許主要是通過借錢而不是免費佔用供應商的錢來擴大經營,那麽一旦下遊需求下滑,舉債經營的風險就會變得非常之大。

但若以短期視角考慮,既然下遊需求增長率在逐步下滑,疊加化工股的身份市場對其估值底線存在壓制,但個中企業可以通過提升負債率、上市融資或者再融資的方式完成一次業績上的突擊,其股價便獲得了大幅擡升的理由,道恩股份(002838-CN)便是一例。

以「消費+週期」的視角或許能夠挖掘出下一個道恩股份。

總結

總體而言,金發科技其市場估價已接近2015年頂峰水平,考慮到價值回歸因素,投資者應當避免此時以長期視角做價值投資,不妨耐心觀察會通股份等改性塑料企業經營情況是否發生變化,或許能夠抓住下一個彈性機會。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)