在財華社前期文章《野蠻生長已過!黃金賽道看骨科,奧精醫療難突破》中,投資者了解到在骨科領域我國自體骨的臨床使用比例已由2007年的81.25%下降至2017年的62%,然而這個比例仍然高達三分之二,在餘下的三分之一的市場中,奧精醫療僅佔13%,因此這個賽道雖然好,也抵不住不及預期的增速水平匹配較高估價的市場風險。

這一風險對於準備在科創板上市的康拓醫療亦需提防。

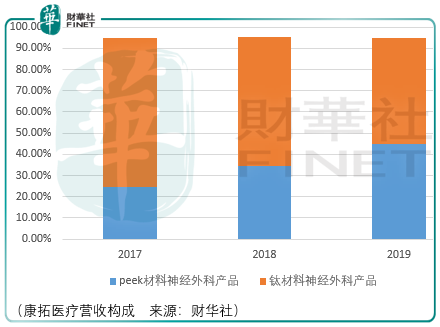

康拓醫療是一家骨科材料研產售企業,主要產品應用於神經外科顱骨修補固定和心胸外科胸骨固定領域,目前已取得12個III類植入醫療器械註冊證,涉及多個細分領域首創產品,在 peek材料顱骨修補和固定產品市場佔據國内第1大市場份額。

自2008年取得鈦材料顱骨修補固定產品相關註冊證後,康拓相繼開發了3d打印試模、鈦網板蝕刻法加工等工藝,不斷升級技術提升鈦修補固定產品的性能,2014 年,康拓醫療實際控制人及核心技術人員胡立人參與研發的「個性化顱颌面骨替代物設計製造技術及應用」項目獲得國家技術發明二等獎,在此基礎上,康拓醫療重點投入peek材料產品研發,並於 2015 年取得首個國產peek骨板註冊證。

康拓目前生產的peek材料神經外科產品中,包括peek顱骨修補產品(peek骨板)和peek顱骨固定產品(peek鏈接片),前者需根據患者腦部ct數據建模進行個性化定製設計,使用peek材料生產,主要用於顱骨缺損修補,起到支撐外形、保護顱内組織,改善外觀的作用,與鈦材料骨板相比具有個性化程度高、術後美觀,隔熱性強、生物相容性好、生物力學特性優異、不影響術後腦部醫學影像檢查的優勢,能夠與顱骨更好地契合,患者康復水平和生活質量高。

Peek鏈接片則與螺釘配合,用於顱骨缺損修補或開顱手術患者顱骨破損處的連接和固定。Peek鏈接片具有生物相容性好等優點,術後不影響患者醫學影像學診斷的優勢,截至招股書簽署日,康拓為國内唯一擁有peek材料顱骨鏈接片註冊證的企業。

雖然在個性化匹配、醫學影像兼容性、機械性能、手術便捷性、隔熱性上peek材料相較鈦材料具備優勢,同時peek骨板在術後新發癫痫、植入物外露等併發症發病率上顯著低於鈦網板,但是在價格上,peek修補固定產品價格明顯高於鈦材料產品,這使得對於康拓醫療peek材料產品未來對鈦材料顱骨修補固定產品替代的程度上存在一定的不確定性。

目前,康拓醫療最大收入來源仍然為鈦材料神經外科產品,其包含鈦顱骨修補產品和鈦顱骨固定產品,從產品功能屬性來看,與peek產品並無太大區别,均起到顱骨修補與固定作用。

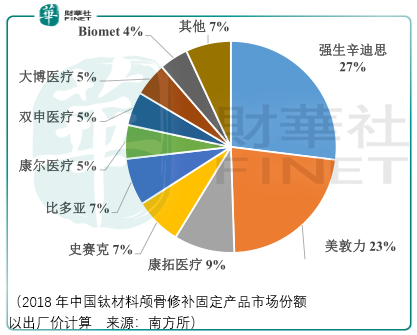

根據南方所的數據,2018年中國鈦材料顱骨修補與固定市場中,份額排名第1/2的廠家均為海外醫療器械廠商,且與第3名的康拓醫療拉開了較大的差距,而在同期peek材料顱骨修補固定市場中,康拓醫療佔據研發優勢,市場份額達75%,而這一市場的玩家還有強生辛迪思、邁普醫學。

因此,未來在peek材料市場是否存在強生辛迪思殺價奪得市場的可能?

而對於康拓面臨的市場空間,神經外科高值耗材市場規模於2018年為36億元,這36億元並非只有顱骨材料市場,還包含腦膜材料、引流及縫合材料、神經刺激及腦電監測材料、輔助工具市場。

根據康拓醫療2018年鈦材料市場份額的測算可知,國内顱骨修補及固定材料市場規模約為9.06億元,其中8.18億元為鈦材料市場、0.87億元為peek材料市場。按9.06億元測算,我國顱骨材料細分市場份額僅為25%。

這意味著如果投資者期望康拓醫療具備較高的成長性,康拓醫療需要拓展神經外科高值耗材細分領域,不應只局限於顱骨材料的競爭,還要進入腦膜、引流及縫合、神經刺激及腦電監測市場,當然在此之前需要康拓在顱骨材料領域具備較強的競爭實力。

而實際上的推測是,由於康拓選擇的方向是「另起爐竈」,即不與海外廠家強生、美敦力發生正面衝突,這意味著在鈦材料領域康拓難以實現市場份額的進一步提升,因此在客觀上康拓缺乏了向其餘領域過度的競爭基礎。

總體而言,具備創新精神的康拓醫療是值得鼓勵的,但是市場份額有限、缺乏切入其餘市場的競爭基礎是投資者需要正視的事實,除非康拓企圖通過併購的方式進入其餘市場,但以歷史觀察情況,併購並不比培育一項新業務容易。於此刻,康拓醫療的業績表現更像是一個成長陷阱,投資者應當避免跳入其中。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)