樂居財經訊 李禮 11月4日,西南證券發佈華發股份三季報點評。

投資要點

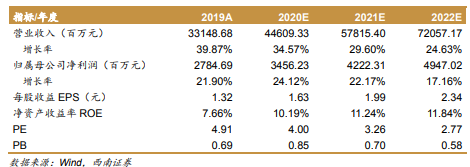

業績總結:2020] Q1-Q3 公司實現營業收入 287.62 億元(+48.0%),實現歸母淨利潤 17.55 億元(+1.4%),業績較 2019 年同期小幅增長,歸母淨利潤增速遠不如營收的原因主要在於毛利率下滑以及少數股東損益提升。隨著復工復產的逐步開展,公司業績表現持續向好。報告期内,公司淨資產收益率、毛利潤和淨利率為 8.3%、24.5%和 8.8%,同比下降 1.0、9.7 和 2.4pp,公司盈利能力有所下降。報告期内,公司的三費率為 7.5%,同比下降 2.7pp,體現了公司較強的成本管控能力。

銷售穩健增長,均價穩中有升。得益於疫情後的復工復產,公司銷售整體表現超出預期。2020Q3 公司實現銷售面積 304 萬平方米,同比增長 14.7%,公司實現簽約金額 731 億元,同比增長 19.8%,銷售均價 24046 元每平方米,同比增長 4.5%。從完成目標來看,1-9 月銷售額 731 億,已完成全年目標 1000 億的 73.1%,考慮到疫情後公司推貨速度加快,公司有望實現全年銷售目標。

拿地力度增強,加倉長三角。公司緊緊圍繞“立足珠海、面向全國”的戰略,以珠海為大本營,積極佈局粵港澳大灣區、長江中下遊區、環渤海地區等的重要一二線城市。在報告期内,公司獲取土地總計容面積約為 301.81 萬平方米,較 2019 年同期的 242.81 萬平方米同比增長 24.3%。而除珠海外,公司新增土儲多位於上海、杭州等核心一二線城市,從區域分佈來看,公司新增土儲中長三角地區佔比 67.4%,公司重點佈局長三角。

淨負債率持續改善,現金流較為穩定。2020 年 9 月末,公司淨負債率下降至148.4%,負債情況有所改善。同時,公司的長期信用評級及各項融資工具的信用評級均維持在 AAA。現金流方面,公司經營性現金流持續為正,而投資性現金流均處於較為穩定的水準。

盈利預測與投資建議。考慮到公司地產結算的節奏及較為穩定的毛利率表現,我們維持全年盈利預測不變,預計 2020-2022 年 EPS 分别為 1.63 元、1.99 元和 2.34 元。考慮到公司安全性提升,拿地力度不減,銷售單價保持穩定,維持公司“買入”投資評級,目標價 9.78 元不變。

風險提示:年度業績結算不及預期、融資政策收緊等。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)