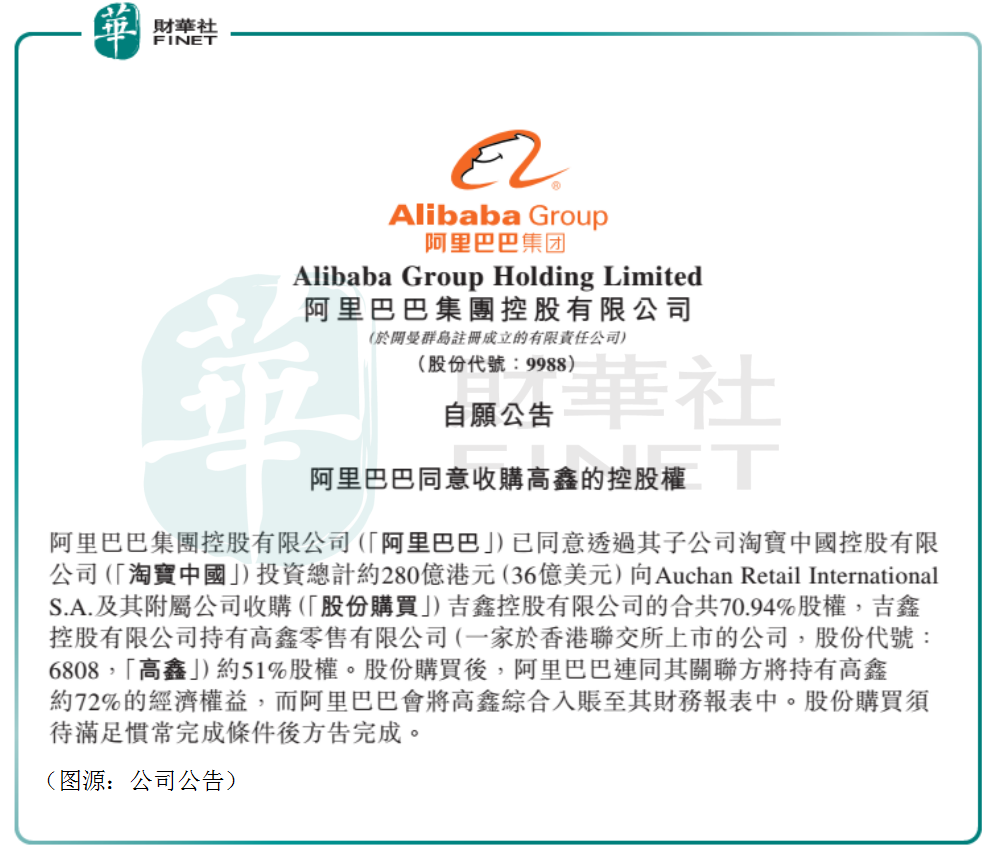

阿里巴巴終收入高鑫零售。

昨日,阿里巴巴發佈公告,宣佈將通過子公司淘寶中國作價280億港元收購吉鑫控股公司70.94%的股權。收購完成後,阿里將直接和間接持有高鑫零售72%的股份,實際控制高鑫零售。高鑫零售將併表到阿里財務報表。

該增持收購折合要約價格為8.1港元/股。受消息提振,高鑫零售昨日在港股市場股價飙漲19%,收報9.45港元。今日公司股價回落,跌6%收報8.88港元。

近期,阿里在新零售行業的動作並不小。本月9日,淘寶特價版在上海推出首家「1元更香體驗店」。店内精選來自120萬產業帶商家的貨品,全場1元出售。同時,淘寶特價版也上線眾多1元商品。

消息稱阿里計劃未來三年在全國開至少1000家1元店。阿里的一元店開店計劃被指是針對不久前上市、騰訊入股的「十元店」名創優品。

這次,公司又出價280億港元,壕購高鑫零售股份。一來二往之下,阿里巴巴的葫蘆里在賣什麽藥呢?

高鑫零售是中國最大的綜合大賣場營運商,主要以大潤發和歐尚為品牌經營大賣場。

阿里巴巴早在2017年便首次入股高鑫零售。入股完成之後,高鑫零售旗下的大潤發超市旋即開始了「阿里式」的新零售改造,具體包括門店數字化、數據化管理採購及供應鏈升級。當時被稱為中國商業零售史上規模最大、覆蓋面最廣、受益人數最多的系統升級。

阿里系的淘鮮達、餓了麽、天貓超市共享庫存業務隨後接入大潤發。2017年年底,天貓超市商品即在大潤發華東167家門店上架。曾經是盒馬鮮生獨有的懸掛鏈也被安裝在大潤發的門店,線上下單的商品通過懸掛鏈傳送到打包處。

2018年初,大潤發開展全國門店1小時達服務。今年年初,公司CEO黃明端表示將重點發展天貓超市、社區團購、前置倉等業態。

從經營模式看,高鑫零售的大潤發在阿里入股之後已變得像是「大賣場」版的盒馬鮮生。

接受阿里新零售改造的高鑫零售經營並非就說是一帆風順。

去年,公司錄得總營收1018.68億元,同比增長0.5%;股東應佔溢利28.34億元,同比增長14.4%。

但在總收入中,來自銷售貨品的收入為人民幣912.79億元,同比下降4.5%,連續第二年出現負增長。

全年,公司同店銷售下滑1.01%(其中大潤發同店銷售僅實現0.5%的增長)。全年新開設7家新門店,關閉5家門店,為公司上市九年以來新開門店最少的一年。

高鑫零售去年淨利潤增長主要來自成本費用端下降,收入方面卻是陷入了增長停滞。這也是傳統大賣場零售所面臨的共性問題。大賣場一方面面臨規模更小的社區生鮮門店競爭,另一方面線上的生鮮電商亦會搶食的賣場客源。

面對零售新業態的競爭,高鑫零售應對的方法則是加快大賣場的重構改造。今年公司計劃改造50家門店。據行業人士披露,存量大賣場改造主要是提高生鮮比例,並發展一些小型門店作為互補。

進入今年之後,疫情的出現對公司線上B2C業務構成一定利好。高鑫零售今年上半年銷售貨品所得收入為514.94億元,同比增長6.1%。

其中,線上到家的B2C業務(主要通過淘鮮達及天貓平台)第一季線上店日均單量超過750單,客單價超85元。二季度的店日均單量超過950單,客單價超65元。用戶數達近5000萬,活躍用戶數(連續兩個月至少下單一次)達到近1300萬。

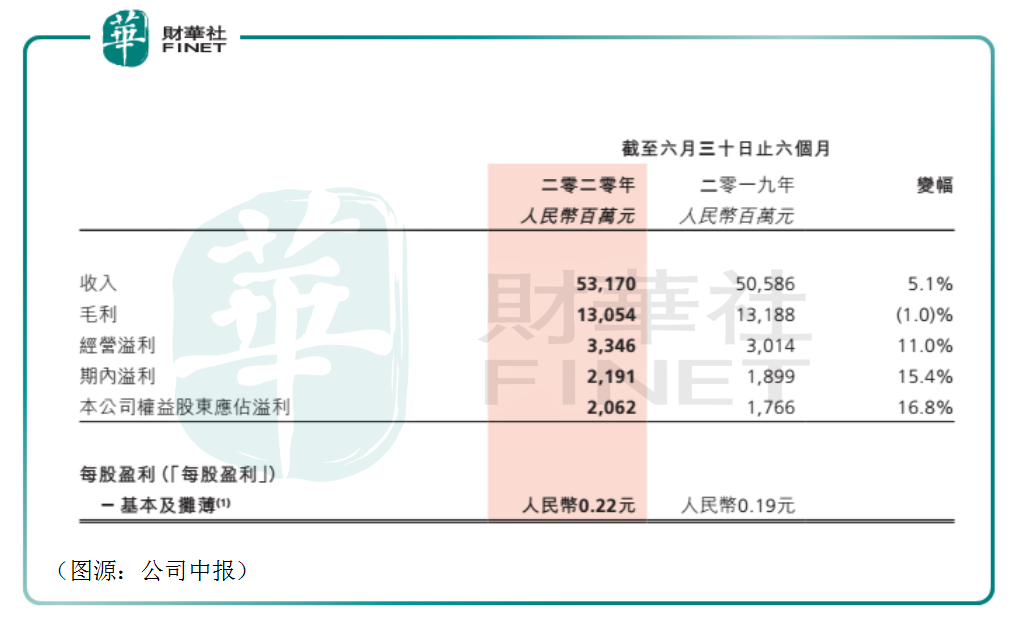

整體而言,公司上半年實現營收531.70億元,同比增長5.1%;歸屬上市公司股東淨利潤20.62億元,同比增長16.8%。

由於上半年疫情影響的因素較大,上半年高鑫貨品銷售收入重回增長,並不能說明公司已走出大賣場零售行業增長的困境。

但有一點可以肯定的是,高鑫向新零售業態轉型的速度仍將會加快。據中報披露,截至六月底已有20餘家高鑫門店開始動工重構。除此之外,中型超市及小型超市將成為主要展店方向,預計今年會新開10家大賣場、2-3家中型超市,30家小型超市(社區店)。

昨日阿里官宣增持並控股高鑫零售,顯然向外界釋放出更強烈的信號:高鑫零售的「新零售化改造」步伐,將會進一步加快。

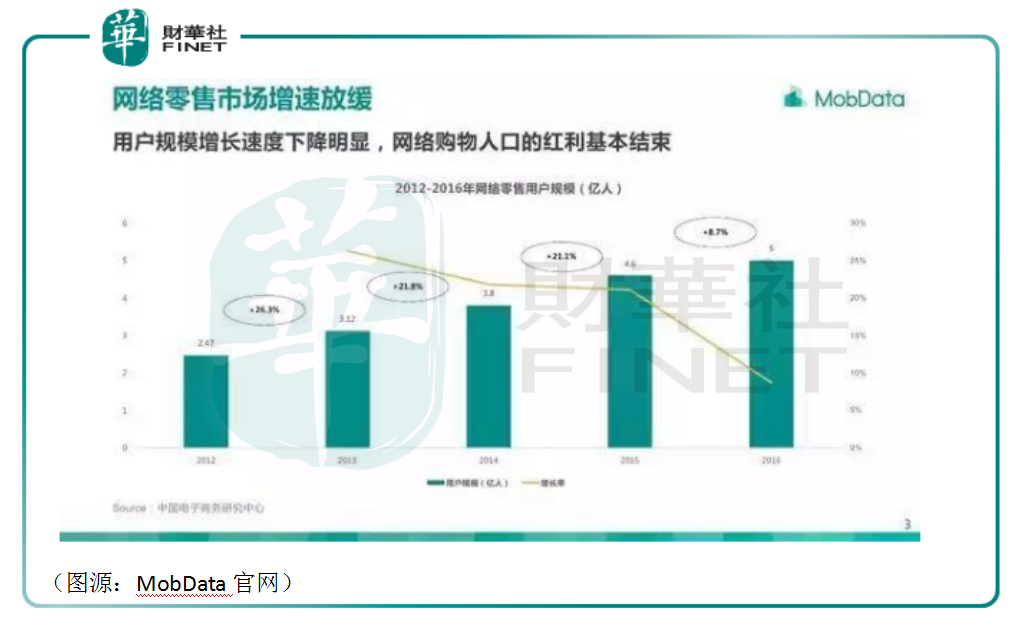

2016年,馬雲在雲栖大會上公開表示純電商時代很快將會結束,未來十年、二十年,線上、線下和物流結合的新零售將取代現有的電子商務。

馬雲的這番話並非無根據。2016年,中國網購用戶規模增速從前一年的20%+滑坡到8.7%,規模達到5億。隨著互聯網逐步滲透,國内純線上的電商用戶終究會見頂。相反,結合線上、線下的新零售卻可以觸及互聯網所未能覆蓋的人口。再加上新零售模式可彌補電商用戶體驗不足的缺點,無論怎麽看,其取代電商都是大勢所趨。

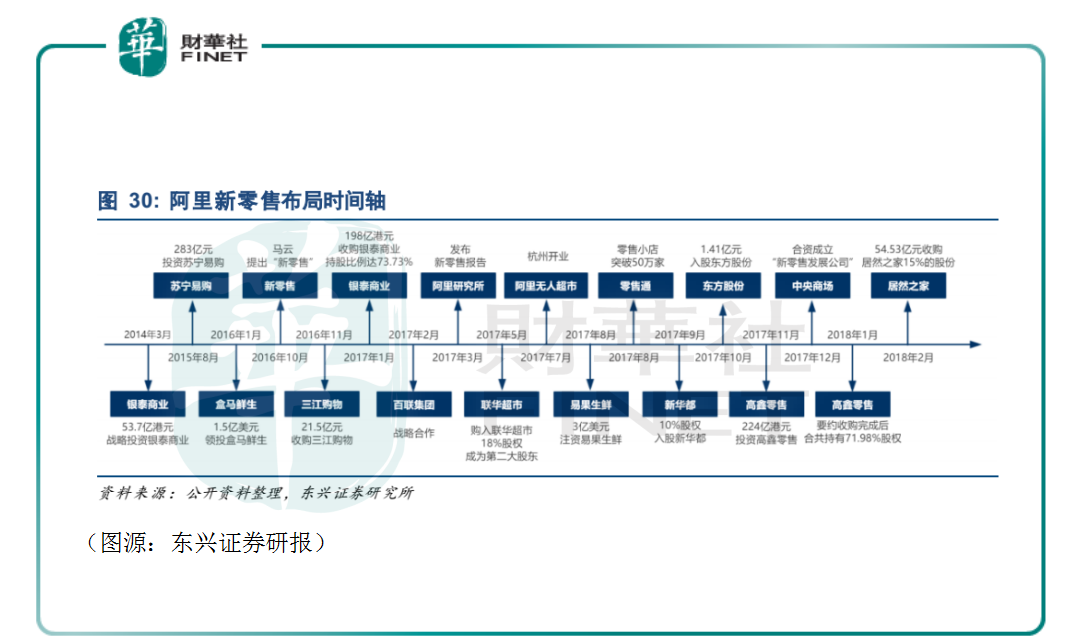

正是因為看到行業的趨勢,阿里巴巴更早於2014年便開始在新零售的佈局。當年3月份,阿里作價53.7億港元戰略投資銀泰商業。

2017年,阿里斥資224億港元(折合每股6.5港元)直接和間接買下高鑫零售36.16%的股份,並開始對其進行數字化的改造。

除了高鑫零售,阿里巴巴在該行業的投資對象還包括蘇寧易購、三江購物、易果生鮮、聯華超市及居然之家等。

既然阿里在零售業的投資對象眾多,弱水三千,為何阿里只取了高鑫零售的一瓢呢?

根據行業人士的意見,對於大型賣場而言,最主要的獲客品類就是生鮮。可以將生鮮品類理解為一個高頻、高粘性的線下流量入口。而在生鮮零售領域,阿里兩個最主要的佈局,一個是盒馬鮮生,另一個則是高鑫零售。

盒馬鮮生的門店數量有限,而高鑫零售已有成熟的全國範圍零售門店佈局。因為盒馬鮮生是阿里自營,重資產擴張非常費錢。相對而言,阿里增持並控股高鑫零售,並主導其大賣場重構、新開小型超市則顯得「輕」得多。

兩相權衡之下,阿里通過增持高鑫零售掌握生鮮零售的線下流量入口,選擇並不讓人疑意外。

而截止目前為止,阿里對其入股超市的數字化改造亦算成功。據《2019年中國超市百強》報告顯示,去年百強商超線上銷售額接近500億元,比上年翻一番。原因之一便是受阿里巴巴旗下淘鮮達數字化門店解決方案驅動。

百強超市中,龍頭超市大潤發自然名列其中。

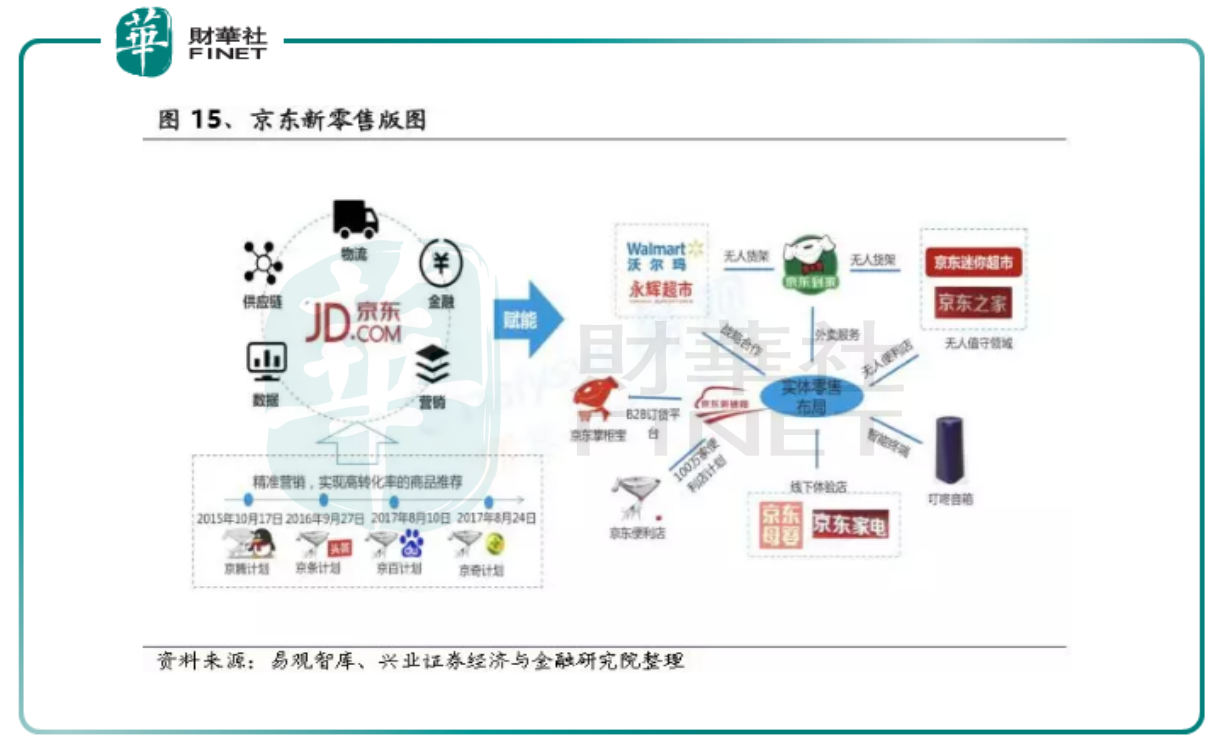

但阿里在新零售領域頻頻出擊,其他互聯網巨頭不可能會坐視不理。騰訊系騰訊、京東亦在積極佈局新零售。

2015年,京東收購永輝超市10%股權。2016年至2017年間,京東陸續推出京東之家、京東到家無人貨架、X無人超市和7-FRESH等新業態。當前,京東線下已經佈局超過160家京東之家和京東專賣店、5000家京東家電專賣點、1700家京東幫服務店及200家母嬰體驗店。

騰訊則在2018年初分别以340億、100億及8.87億投資萬達集團、海瀾之家及步步高公司,完善其零售業佈局。

新零售的競爭還是逃不過電商界的「貓狗競爭」。正如十多日前阿里推出一元店對標騰訊入股的名創優品,互聯網巨頭誰都不肯放過線下流量的肥肉。當阿里系、騰訊系對傳統零售業的滲透達到一定程度時,幾乎可以肯定行業將會出現和之前長視頻領域優愛騰、美團餓了麽一般的流量絞殺。

自從阿里宣佈佈局新零售開始,傳統零售業即有擔心像阿里這樣的龐然大物入局會逐步滲透行業,並通過控股的形式壟斷整個行業。

事實上,真的會這樣嗎?

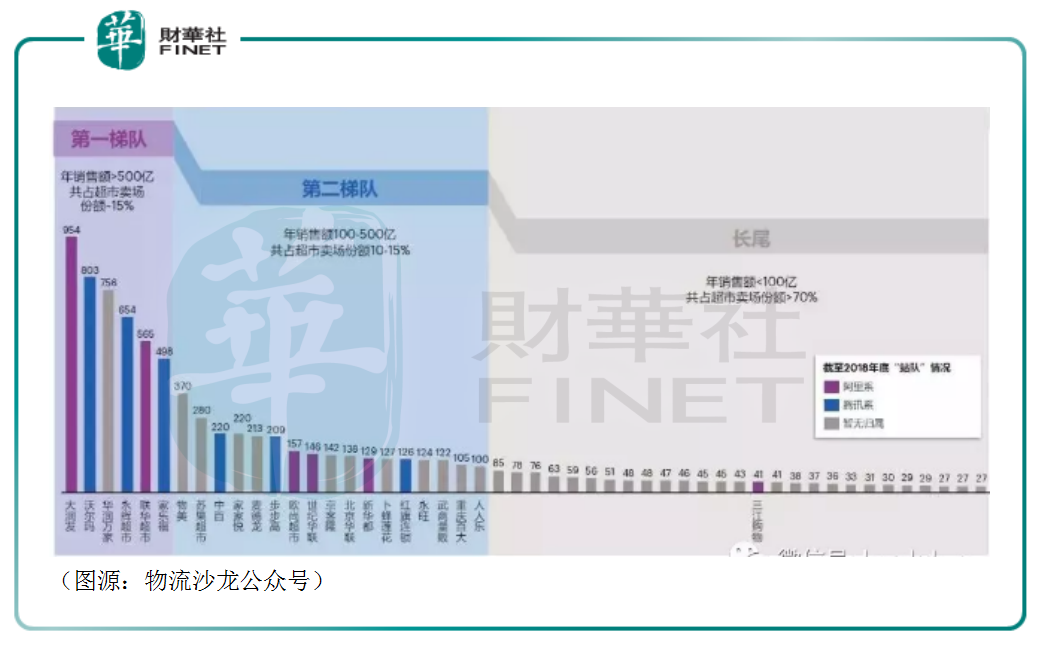

可行性比較低。首先,從行業格局來看,中國零售業高度分散。2017年中國六大零售連鎖集團(大潤發、沃爾瑪、華潤萬家、聯華、永輝、家樂福)合計市場份額僅為15%。阿里和騰訊分别完成了對部分頭部零售集團的入股佈局。

但若說騰訊、阿里要通過投資控股的方式,深度參與整個零售業的運營,以當前的行業集中度來說難度還是太大。或者說投資風險太高,回報並不確定。

其次,中國區域市場具有充分複雜性(消費習慣、消費水平等差異極大),無論騰訊或是阿里想要實現跨區域、產業鏈的資源整合,都是一個非常困難的過程。

那麽,既然不能深度參與行業,未來阿里、騰訊將會以什麽方式改變行業呢?

根據公司的行業發展規劃,未來諸如阿里、京東、騰訊等互聯網企業可能會成為新零售生態的基礎設施供應商,提供數字化服務系統,包括客流優化、智能商品系統、數字化供應鏈等。

其實目前的高鑫零售和阿里巴巴之間已經有該趨勢。阿里不直接參與高鑫零售的運營,但會在客流優化、商品選取上給予運營建議。

因此,互聯網公司將成為新零售行業的服務供應商。而現在的新零售派系競爭可能會衍化成不同服務平台之間的差異化競爭。

對於傳統零售商或是消費者而言,這種互聯網資源向下整合併不是壞事。相反,從大潤發的新零售化轉變來看,當暮氣沉沉的傳統大賣場變成以消費者為中心的新零售商超,這卻是個好事。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)