2020年是紡織服裝行業的寒冬,上半年有9成服裝上市企業業績下滑,遭遇了歷史罕見的「大撤退」。

就如休閑服飾龍頭森馬服飾(002563-CN)也難以幸免,上半年淨利潤暴跌97%,關店750家,還發佈了一則擬出售法國童裝虧損子公司以降低經營風險的公告。

進入下半年,服裝行業雖然沒能苦儘甘來,但似乎已經看到了黎明的到來。

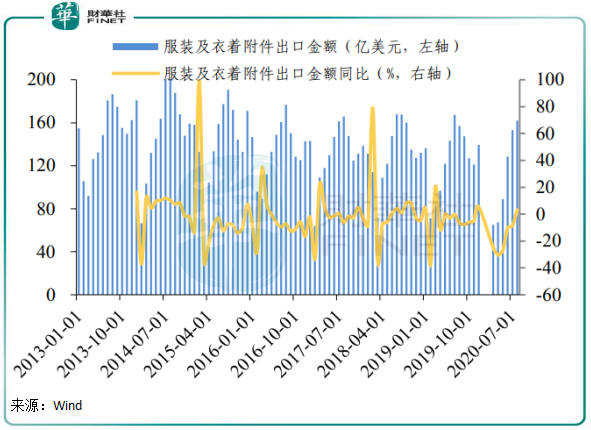

從1月至7月,我國服裝出口經歷了衰退後,8月出口額開始出現反彈,服裝行業寒風逐漸散去。

根據發改委消息,今年8月,服裝出口額同比增長3.23%,是年内持續7個月負增長後首次恢復月度正增長。另外,根據統計局數據,我國限額以上企業服裝鞋帽針紡織品類同比增速已從3月的-34.8%逐月恢復至8月的4.2%。

根據天風證券追蹤,上遊企業三季度產能利用率持續恢復,訂單情況良好,四季度進入旺季後,預計整體產能和訂單情況仍舊能夠持續恢復。

由此看來,目前服裝行業已進入傳統的「金九銀十」銷售旺季。除了國内經濟穩步復蘇帶動需求增長以及傳統「金九十銀」季節到來,近期的紡織訂單從國外大量轉移至國内也是另外一個大因素。

印度是全球最大的產棉國以及全球最大的黃麻生產國,數據顯示,印度紡織服裝市場2019年的規模達2500億美元(約合人民幣1.68萬億元),紡織行業佔印度出口總收入的15%左右。但印度目前的疫情難言樂觀,截至北京時間10月16日11時30分,印度累計確診病例高達730.71萬例,累計確診病例居全球第二。疫情的惡化導致印度紡織業受重創,交貨困難。

而作為另一個紡織服裝大國,歐美零售商為確保持續供貨,將多個原本在印度生產的訂單轉移到中國生產。根據預估數據顯示,我國部分服裝製造的訂單排期已到明年5月份,未來幾個月的紡織品外銷有望維持當下的火爆現象。

受此影響,10月以來,A股的紡織製造板塊股價直上雲霄。根據同花順數據,A股紡織製造業指數於10月9日-10月16日累計漲13.64%,其中百隆東方(601339-CN)、聚傑微纖(300819-CN)等多股股價持續飙升。

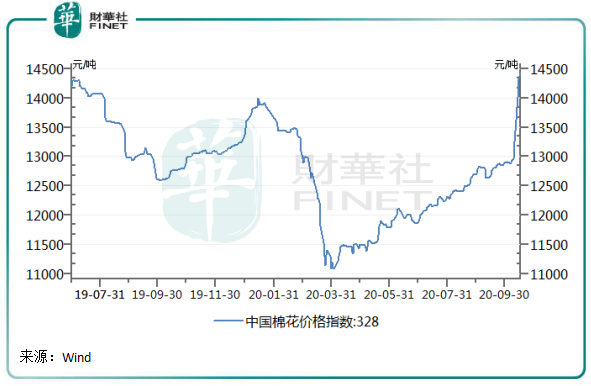

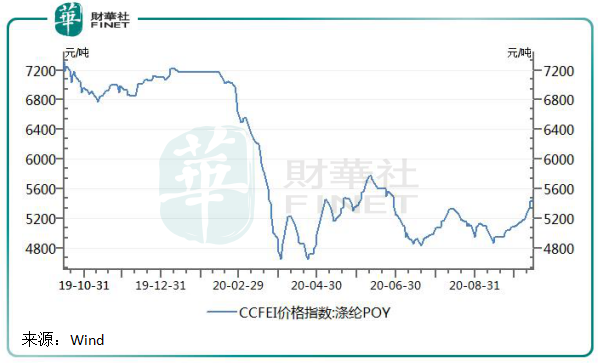

在印度大量訂單回流國内以及行業進入傳統銷售旺季,導致上遊原料染料供給緊張,紡織服裝行業上遊的染料、棉花、滌綸等原材料價格10月份以來亦「聞雞起舞」。

9月初,染料價格大幅上漲,分散染料價格已全面上調,以分散黑ECT300%染料為例,近兩個月内,該款產品價格已上調36%。

棉花價格指數方面,根據Wind數據,10月6日至10月16日,中國棉花價格指數328大幅飙升11.9%至14421元/噸,刷新去年7月以來新高。

此外,滌綸POY價格指數在9月底觸底反彈,10月15日,滌綸POY價格指數為5450元/噸,較9月30日上漲7.28%。

上遊原料呈現的基本面,代表了紡織服裝行業的晴雨表。在上遊原料上漲導致佈料生產企業生產成本上升的情況下,國内龍豐佈業、瓊生佈行、實益長豐、恒旺佈行等業界龍頭在供不應求和成本面前,也只能順勢而漲。如龍豐佈行10月11日發佈漲價通知,指因部分原材料價格上漲,為緩解生產成本壓力於10月12日上調部分產品單價。

上遊原料和佈料價格上漲,對紡織服裝生產企業來說,原材料價格的變數大,但是服裝成品的價格卻不是說漲就能漲的。在消費者主權時代下,服裝行業同質化嚴重,服裝品牌進入價格血戰,誰都想賣得更便宜。根據中國報告大廳數據,今年2月-7月,服裝、鞋帽類商品零售價格指數由100.4下降到99.22,同比下滑1.2%,不增反降。在原料價格上漲帶動生產成本提升的情況下,紡織服裝終端售價下降無疑對相關企業帶來利潤壓力。

在經歷了上半年疫情的暴擊後,紡織服裝企業在今年三季度仍未能迎來陽光,寒氣未散。

目前,A股紡織服裝企業累計有83家,其中已有26家企業發佈了三季度業績預告。從這些企業的業績預告看,大多數企業淨利潤預計錄得大幅下滑。在以下26家企業中,只有報喜鳥(002154-CN)、棒傑股份(002634-CN)等不到5家企業三季度淨利潤預計取得正增長。

而森馬服飾、七匹狼(002029-CN)、美邦服飾(002269-CN)這三家服裝行業頭部企業難抵行業需求萎靡,三季度淨利潤均預計大幅下滑。業績預告中,均提到「由於受新冠疫情影響,市場需求疲軟,終端銷售受到較大影響」字眼。其餘多數企業淨利潤亦有不同程度下降,甚至產生虧損,因此紡織服裝行業三季報在A股各行各業中預悲率最高,超過70%。

熬過了三個寒冷的季節,紡織服裝行業在四季度有望「物極必反」。除了上文所述印度紡織訂單回流中國、傳統消費旺季來臨外,來自國内「雙11購物節」需求也加大了消費市場增量,同時「拉尼娜」氣候下冷冬預期也增添了市場對冬裝需求的期待。10月上旬,我國多地包括河南、陝西、山西、黑龍江等均出現降雪,提前入冬,今年我國大概率會迎來冷冬,羽絨服、被芯具有禦寒屬性的服裝家紡以及上遊的棉麻原料需求有望在四季度迎來快速增長,帶動紡織服裝市場的需求。

因此,多重因素疊加利好品牌冬季的銷售,今年四季度各品牌有望持續恢復,業績也有望恢復正增長。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)