中國最大的移動支付平台支付寶母公司螞蟻集團,高調地宣佈計劃在上海科創板和香港兩地上市,未招股已經掀起了相關基金搶購潮,可謂先聲奪人。

背靠中國平安(02318-HK, 601318-CN)的金融科技平台陸金所(LU-US),最近亦向美國證監會提交文件,計劃在美國紐約證券交易所上市。有境外機構預期籌資規模或不超過30億美元。

避開螞蟻集團在亞洲時區的鋒芒,而選擇在並不友好的太平洋彼岸逆風飛行,於2019年8月起停止新增P2P資產的陸金所是否有亮點吸引外國投資者的目光?

眾所周知,「金融」指的是資金的融通,即將資金從有出借需求的一方導向到有資金使用需求的一方。一般而言,「資金融通」通過銀行等傳統線下金融中介機構進行,這些傳統資金渠道通過自身的資本負債表出借資金,賺取利息差和相應的手續費,風控相對嚴格,門檻較高。

隨著經濟的發展,個人和組織對資金的需求也日趨殷切,而且互聯網的迅速演變和區塊鏈等技術的興起,使得通過網上平台撮合貸款成為可能,由於門檻較低,吸引了眾多有資金出借需求和資金使用需求的個人和機構用戶。陸金所就是這樣一個促成交易的中介平台,通過撮合資金需求與供應方,而賺取相應的手續費。

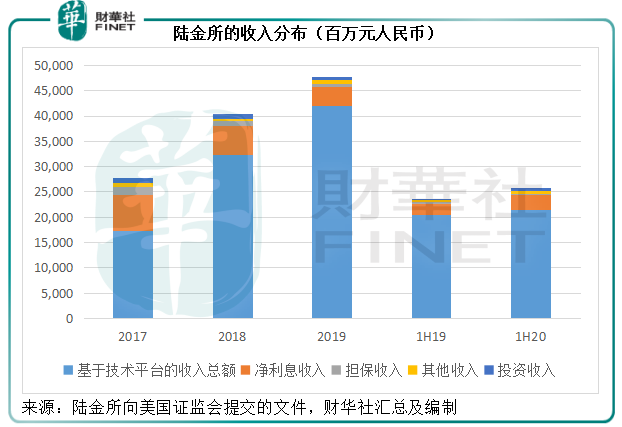

但是在轉型之前,陸金所並不單純扮演平台的角色,會承擔一定的資金和信用風險。2017年未轉型之前,其淨利息收入的佔比達到了26%以上。

隨後,因應政策的轉變,陸金所開始實行輕資本管理,即扮演撮合交易的中介平台角色,而減少資金的直接投入和縮小信貸風險敞口。

所以,與傳統的銀行等中介平台賺取息差收入的業務模式不同,陸金所、螞蟻集團等線上平台主要收取服務費,由第三方融資機構提供貸款資金,而信用風險則由增信機構承擔。2020年上半年,陸金所有99.3%的新貸款由融資機構提供資金,僅有0.7%的資金來自其自有的持牌微貸和消費者金融公司。螞蟻集團截至2020年6月末促成的信貸餘額中,有98%由金融機構合作夥伴進行實際放款或已實現資產證券化。

2020年上半年陸金所的平台手續費收入佔比達到83%以上,這包括貸款促成服務費和貸後服務費,以及理財交易和服務費;而淨利息收入的佔比則縮減至11.65%,見下圖。

從以上的簡單介紹可以看出,陸金所與螞蟻集團的業務有相似之處。我們就以行内首屈一指的螞蟻集團作為參照物,看看陸金所在金融服務平台這一行業中處於怎樣的位置,有何優勢。

按服務的不同,陸金所的平台收入分為兩大類,一類是佔主導的貸款相關服務,另一類為理財服務。2020年上半年,貸款服務收入佔平台收入的96.74%,而理財交易和服務收入則佔餘下的3.26%。截至2020年6月末,陸金所平台註冊用戶規模為4465萬,活躍投資用戶數為1278萬。

年度活躍用戶規模逾十億的螞蟻集團,花樣要多一些。在過去,數字支付與商家服務佔了其收入的一半以上,但到2020年上半年,這一業務貢獻的佔比由2017年時的54.9%下降至35.9%。微貸科技成為收入支柱,今年上半年為螞蟻集團貢獻收入285.86億元(單位人民幣,下同),佔總收入的39.4%。此外,理財科技、保險科技和創新業務分别為螞蟻集團提供15.6%、8.4%和0.8%的收入。

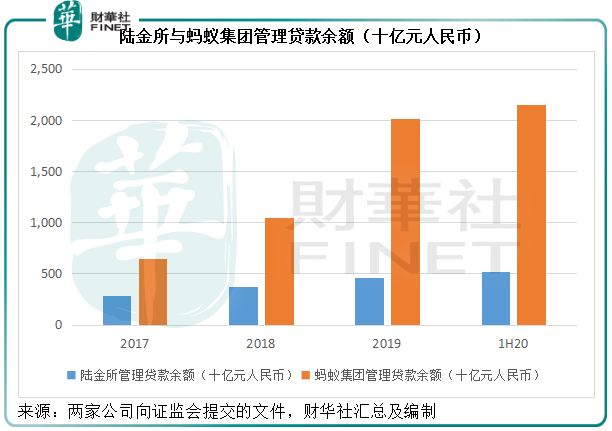

從下圖可見,螞蟻集團管理貸款餘額規模遠大於陸金所。

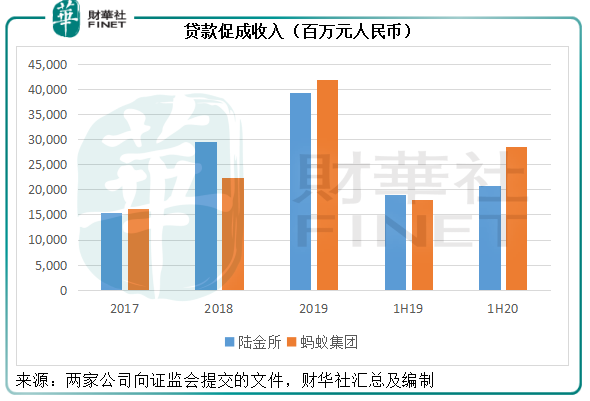

貸款服務相關收入方面,陸金所與螞蟻集團的差距卻沒有那麽明顯。這固然可能與兩家公司的收入確認方式存在差異有關,但或也反映它們的服務收入質量不一樣。陸金所提供的行業數據顯示,其普通無擔保貸款的平均規模為14.65萬元,有擔保貸款的平均規模為42.24萬元,而螞蟻集團的貸款平均規模或約為5000元。

由於螞蟻集團等線上科技巨頭通常借助消費場景吸納金融服務客戶,其貸款規模相對較小,期限也較短,利息也較少,按利息比例提成的手續費收入自然也較低。

陸金所的平均貸款規模相對較大,利息也較高,提成的手續費自然也較高,這應該也是其相對於螞蟻集團的優勢。

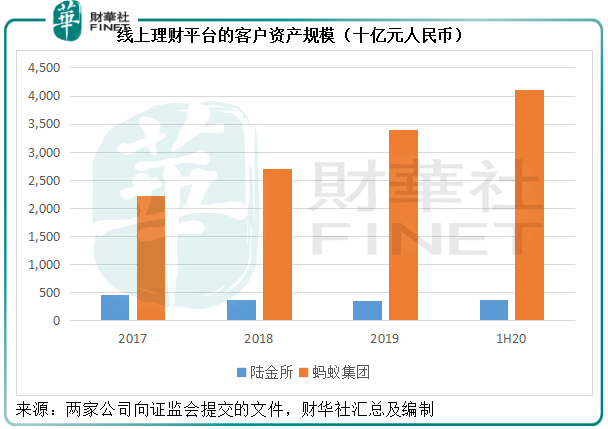

理財業務方面,陸金所從2017年下半年起不再提供B2C產品的銷售渠道,並於2019年8月起不再提供P2P產品,但通過其他產品填補這一空白,包括資產管理計劃、銀行產品、公募基金和私募投資基金等等。目前投資於這些產品的客戶資產規模,由2017年末的1253億元人民幣,增至2019年末的2436億元人民幣,及2020年6月末的3269億元人民幣。而業務轉變之前的舊有產品投資規模則由2017年末的3364億元,縮減至2019年末的1033億元,及2020年6月末的478億元人民幣。

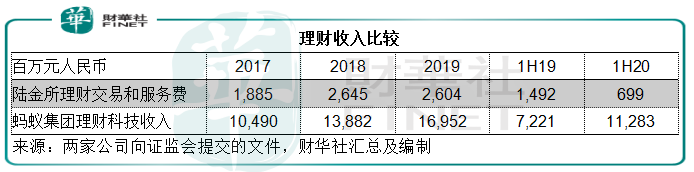

見下圖,陸金所的線上理財平台客戶資產規模增幅遠不及螞蟻集團,顯見螞蟻集團近來在線上理財方面投入的資源已見成效。

陸金所理財客戶的平均資產規模也較大,達到2.9331萬元人民幣,而其他同行則為8000元人民幣。同時,陸金所在理財端供應的產品較多——與429家機構產品供應商合作,提供大約8600個產品,包括資產管理計劃、銀行產品、公募基金、私募投資基金、信託產品和保險產品。螞蟻集團在理財業務方面,優勢是投資門檻低,與170家資產管理公司合作,包括公募基金、領先的保險公司、銀行和證券公司,提供6000多種產品,但由於平均規模相對較小,其盈利能力或不如陸金所。

無疑,與擁有高流量阿里巴巴(09988-HK)撐腰,同時自身的支付寶入口已具備特殊戰略優勢的螞蟻集團相比,陸金所在流量、技術方面確實無法企及。

不過憑借中國平安在金融市場的根深葉茂,陸金所的金融服務專業性和風控能力應更有優勢。流量方面則有平安生態線上線下的支持。

陸金所的運營開支主要用在銷售和營銷方面,佔收入的比重達到30%以上,而技術類開支佔收入的比重只有3%,這或許也與該公司重銷售、重產品的傾向相符,它的資源優勢在金融服務方面。該公司2020年上半年的淨利潤率為28.27%。

螞蟻集團在研發費用方面的投入遠高於陸金所。2020年上半年這項費用的規模達到57.2億元,佔收入的比重達到7.9%,而陸金所同期的技術和分析開支只有8.49億元,佔收入的比重只有3.3%。這自然與螞蟻集團和阿里巴巴作為科技企業的身份相符,它的資源優勢在流量和技術。2020年上半年,該公司的淨利潤率為30.2%。

從盈利能力來看,陸金所與螞蟻集團的差距並不大,而且它在金融專業服務和風控方面更具優勢,這應該是陸金所的底氣所在。該公司計劃通過在美國上市,籌資用於產品開發、銷售和營銷,投資於基礎設施、資本開支、環球擴張和其他一般及行政用途,此外,還會用部分籌得的資金進行技術、解決方案和業務的投資。且看看未來兩家上市公司在不同的時區,會以怎樣的面貌吸引全球投資者。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)