雖然如京東所言,螞蟻集團在數字經濟範疇下科技、行業和生態的不同層面開展業務,但公司的客戶群體、經營範圍、業務模式與京東數科存在一定差異,因此其財務數據與京東數科並不直接可比,但是考慮到兩家公司的業務角色相同:提供通道連接消費者與機構(商家),並通過科技的手段使得兩者的供需得到更好的滿足,因此儘管京東數科與螞蟻集團的業務結構存在差異,但是這個差異並非京東數科刻意為之的結果,而是迫不得已的選擇。

通過以上的比對可以很明了的看出這份迫不得已來自何處,來自螞蟻集團作為消費通道連接人的先發優勢以及因此帶來的巨大規模優勢。

因此京東數科並沒有如同螞蟻集團般把支付與商家服務該項業務作為獨立的業務劃分出來,而是融合進了商戶與企業數字化服務業務之中。

儘管在比對之中不存在優勢,但在差異化的路上其存在價值,用張磊在《價值》中所表述的「一個商業機會,不應看它過去的收入、利潤,也不能簡單看它今天或明天的收入、利潤,這些紙面數字很重要,但並不代表全部,真正值得關注的核心是,它解決了什麽問題,有沒有給社會、消費者提升效率、創造價值。只要是為社會瘋狂創造價值的企業,它的收入、利潤早晚會兌現,社會最終會給予它長遠的獎勵。」

這段話放在京東數科身上尤為貼切:2017年京東數科營利分别為90.69億元、-38.19億元,2019年京東數科的營利達到了182.03億元、7.89億元。

據此,有必要對京東數科的價值做初步的了解。

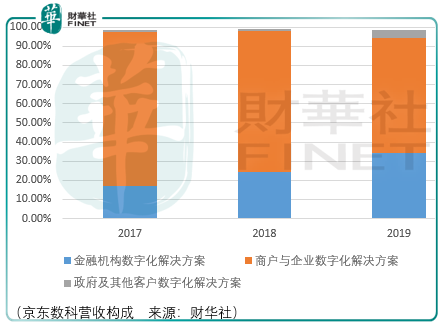

京東數科的收入來自3個方面,為金融機構、商戶(企業)、政府以及其他客戶提供全方位數字化解決方案。截至2020年6月末,在金融機構服務領域,京東數科已為超600家包括商業銀行、保險公司、基金公司、信託公司、證券公司在内的各類金融機構提供了多層次全方位數字化解決方案;在商戶與企業服務領域,已為超 100 萬家小微商戶、超 20 萬家中小企業、超 700 家大型商業中心等提供了包括業務和技術在内的數字化解決方案;在政府及其他客戶服務領域,京東數科以智能城市操作系統為核心產品服務了超過 40 家城市公共服務機構。

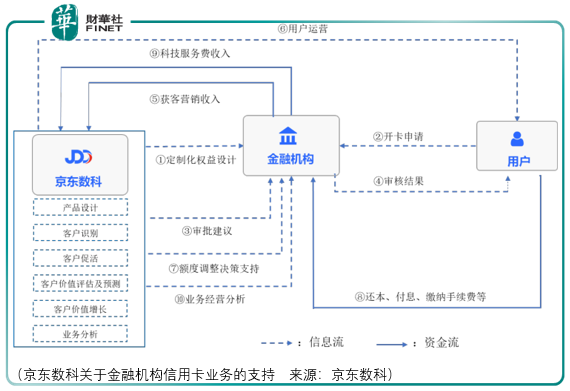

為金融機構,京東數科利用京東生態内的海量場景,匯集了用戶小而分散的金融需求,並利用大數據、人工智能技術構建風險識别模型,為金融機構獨立風險管理決策提供支持,幫助金融機構獲取批量化、高質量的用戶,降低金融機構的獲客成本,同時幫助金融機構的存款產品、理財產品、基金產品和保險產品實現規模化增長。

在零售金融領域,京東數科為金融機構提供數字化產品設計解決方案,主要包括消費信貸產品的差異化定價,存款類產品的多樣化設計,信用卡權益的個性化定製等。截至2020年6 月末,在個人信貸類產品方面,京東數科基於人工智能風險技術的授信評分卡主模型變量維度達到200萬維,信用風險評估覆蓋全域用戶,提升了金融機構貸款產品的風險定價能力;在個人存款類產品多樣化設計方面,京東數科協助金融機構進行產品數字化創新,所設計產品受到用戶的廣泛認可,日均保有量約1700 億元;在個人信用卡權益定製化設計方面,公司累計為金融機構設計了超過50種符合特定用戶消費習慣的定製化信用卡產品。

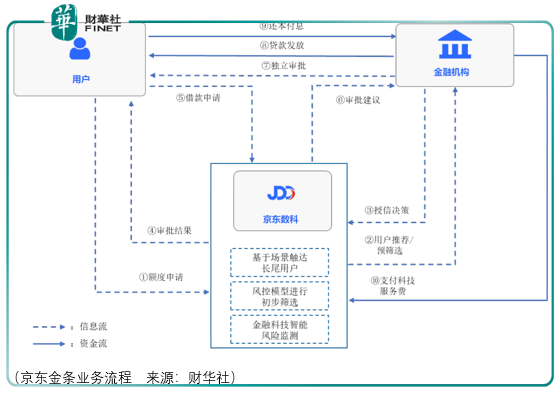

除了信用卡外,具體的零售金融服務還包括京東金條信貸服務,該項業務所促成的貸款絕大部分由商業銀行等金融機構出資形成,在此過程中,京東數科依託自身科技能力,協助金融機構客戶獨立進行全流程信貸風險管理。

得益於京東數科日漸強大的科技能力和日漸豐富的生態場景,京東金條的年度活躍用戶數和交易金額均實現了較大增長。2017-2019年及截至2020年中6個月京東金條的年度活躍用戶數分别為302.08萬戶、677.31萬戶、1520.57萬戶和1424.17萬戶,近三年複合增長率為 124.36%;同期,京東金條促成的貸款規模分别為1036.85 億元、2554.92 億元、4589.15 億元和 2612.17億元,近三年複合增長率為110.38%。

在企業金融領域,京東數科為金融機構提供產業鏈金融解決方案,設計了京小貸、京保貝、金採多種產業鏈上的金融產品,幫助金融機構將產業鏈金融服務延伸至零售與消費領域,服務對象從以往傳統的「核心企業」的上下一級的供應商向最上遊生產商與最下遊的個人消費者覆蓋。

在金融市場領域,京東數科為金融機構提供ETF、FOF在内的各類型資管產品設計支持,為超過1000家機構用戶提供了數據查詢、信用評級等服務;並利用區塊鏈技術進行結構化金融產品創新,推出了市場上首個區塊鏈ABS標準化解決方案、首批區塊鏈ABN標準化解決方案等。

針對商戶及企業的數字化服務主要包括京東白條、支付結算、供應鏈金融和數字運營解決方案4項業務。

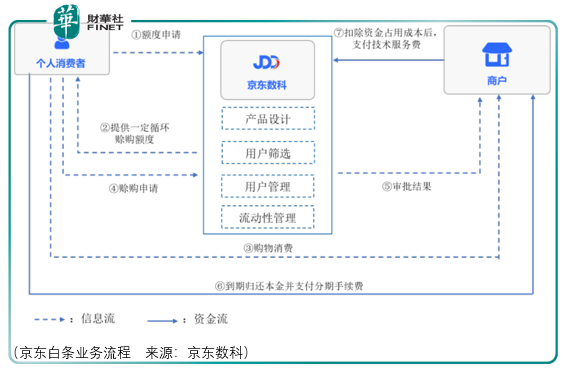

京東白條通過為優質個人用戶提供無抵押循環賒銷額度,來增強用戶購買力,幫助京東商城提升銷量、增強用戶黏性並降低經營風險。

倘若消費者使用京東白條分期付款模式,用戶需要支付分期利息及手續費,京東商城及外部零售平台在使用京東白條服務後,需要按照交易規模的一定比例向京東數科支付科技服務費。

京東白條作為商戶業務的推進器,使得商家的訂單量得以增加,而當訂單量增加後其支付結算的需求便產生了,京東數科進一步為商戶與企業提供支付結算解決方案,這個方案財華社前期所跟蹤的螞蟻集團、拉卡拉(300773-cn)、移卡(09923-hk)均有涉及。

通過支付結算數據的整合,京東數科便可得到商家業務價值成長的預期,通過這個預期,篩選出有價值的商家(企業)後,其便可以開展一站式產業鏈金融服務解決方案,包括保理融資、訂單融資、動產質押、線上票據貼現、資產證券化等,幫助商戶與企業提高供應鏈管理效率、增強資金管理能力。

截至2020年6月末,京東數科累計為12萬家企業提供超過6500億元的產業鏈金融服務;累計為1.4萬多家企業提供超過3300億元的票據貼現和流轉交易服務;累計主導發行了超過140支應收款項資產證券化產品,總規模超過1600億元。基於倉儲物流設施的數字化改造,京東數科已幫助企業成功實現市場首單基於區塊鏈技術的倉單質押融資。

總體而言,在初步了解京東數科業務的價值後,其與螞蟻集團業務的對比會更加清晰:京東金條對應螞蟻的借呗,京東白條對應螞蟻的花呗,金融機構數字化服務的部分業務對應螞蟻的數字金融理財平台及數字金融保險平台。由於京東數科數字支付業務量相對支付寶較少,京東數科只能通過充分提供服務並挖掘b端客戶(金融機構、商家及企業)的商業價值以彌補支付規模上的弱勢,而這使得螞蟻集團業務結構的消費屬性較京東數科更為強烈。

一般來說,消費屬性更為強烈且佔據優勢的企業將享有更高的市場估價,但考慮到螞蟻集團巨大的營收基礎與京東數科近年較大的業績彈性,京東數科或將在短中期内享有更高的市場估價,而長期看,由於b端客戶需求可能存在天花板,其價值局限可能通過波動的方式得到證明。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)